交银国际:维持保利协鑫长期买入评级

1季度受硅片价格大幅下降影响,公司硅片业务的盈利下降明显,同时公司金刚石切片的市场推广情况仍需观察,因此我们将公司17/18年EPS预测由原来的0.132/0.152元下调为0.117/0.128元。我们将公司目标价由HK$1.23下调为HK$1.10,该目标价相当于17/18年EPS预测的9.3/8.5倍市盈率,17年BPS的0.9倍市净率,仍维持公司“长期买入”评级。

国元香港:给予雅迪强烈推荐评级 看72.2港元

雅迪的总市值达到50亿左右,未来有望加入深港通标的,预期深港两地互通的契机将是公司估值提升的催化剂。首次覆盖并给予强烈推荐评级,目标价2.2港元,对应2016年和2017年分别13.59倍和10.72倍的PE估值,和港股行业的平均值相当,具有32.53%的上升空间。

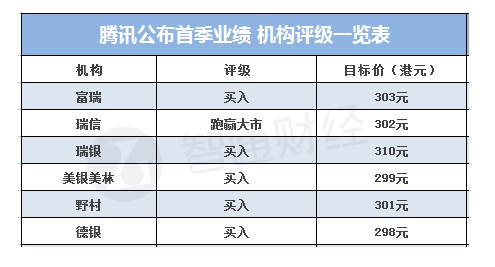

至少还能涨10%!大行一致调高腾讯目标价

腾讯可谓牵动着市场万千投资者的心,在其未首季业绩公布前,各大行就开始进行预测,表示看好。业绩公布后,大行们又第一时间给出了最新的评级和目标价。其中,最高看310港元,最低看298元。

瑞银:维持金隅买入评级 目标价5元

预测其主要水泥市场,即京津冀,需求将增加5%,产能上升仅1.5%,雄安新区发展有助拉动未来5年水泥需求,预计复合增长额外提升3.4%。地产业务预计今年盈利表现持平,明年回复增长。上调2017及2018年每股盈利预测分别30%及44%,目标价由3.6元上调至5元,维持评级“买入”。

摩通:给予德昌电机增持评级 目标价31元

摩通表示,德昌2017财年毛利率26.9%,符合预期。公司将汽车相关产品销售占比,由2016财年的72%,提高至78%,令毛利率改善,汽车组件比工业电机更为复杂,故利润率更高。

瑞信:维持神州租车优于大市评级 看8.4元

该行仍维持神州租车“优于大市”评级,因对2018年盈利增长可加速至20%,感到乐观,主要受惠短期租赁趋势复苏、UCAR业务稳定性、以及除税及利息前利润率改善。

野村:维持融创中国买入评级 目标价12.5元

野村发表研究报告指,将融创中国(01918)目标价由8.57元上升46%至12.5元,并维持“买入”评级。

瑞信:予中燃和华燃及新奥能源优于大市评级

瑞信认为行业的估值吸引,预期国家将会出台更多有利政策及公布油气改革,成为行业的催化剂。行业首选分别为中国燃气(00384)、华润燃气(01193)及新奥能源(02688),均予优于大市评级。

交银国际:维持华能新能源买入评级

近期华能新能源发布4月份发电量数据,受检修和风况不佳影响,公司风力发电量低于预期,但我们仍认为公司全年发电量能达到我们的预期。因此,我们维持公司的盈利预测、目标价不变,维持“买入”评级。

高盛:百丽(01880)运动鞋业务仍稳固 目标价升至5.8元

高盛表示,百丽公布2017财年业绩后,该行将其2018╱19╱20财年每股盈利预测分别调升3.5%、3.1%及2.9%,因为女装鞋类的纯利跌幅少于预期。

进入【新浪财经股吧】讨论

责任编辑:张海营