中金:重申深圳国际推荐评级 目标价17.48港元

中金的盈利预测为较一致预期高22%,主要由于该机构对深圳航空的预期更加乐观。给予17.48港元目标价,对应2017年预测市盈率12.6倍。当前股价对应9.3倍的2017年预测市盈率,股息收益率为4.3%,具备吸引力,重申推荐。

国泰君安国际:维持北京控股买入评级

公司2016年业绩基本符合市场一致预期和我们的估计。虽然公司收入同比减少7%至港币559.6亿元,但股东净利同比增长10%至港币62.4亿元。

第一上海:维持石四药集团买入评级

考虑到仅一季度表现超预期,我们暂不调整全年盈利预测,维持目标价 4.0 港元,对 应 2017 年 EPS 的 18.6 倍市盈率,较现价有 30.7%的上升空间,买入评级。

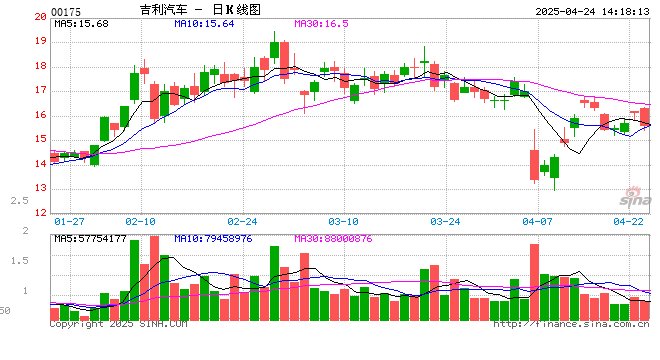

大和:升吉利至买入评级 目标价13元

报告指出,Lynk & Co 01 及 03会在2017年第四季准备销售,管理层估计每年维持推出两款型号,在2020年前 Lynk & Co 每年销售可望达60万辆,占吉利2020年前总目标价销售200万辆的30%。吉利管理层表明现在不需要为增产而作股本融资。大和上调吉利2018-2019年每股盈测7-19%至0.1302元人民币及1.715元人民币,以反映 Lynk & Co 贡献,预计2017及2019年每股盈利增长32-82%,现市价处2017-2018年市盈率7-10倍,仍属吸引。

野村:维持IMAX中国买入评级 目标价42.7元

《银河守护队2》及《加勒比海盗》将在五月放映,而《变形金刚》新作又有望在六月上画,《变形金刚》于2014年曾录得20亿元人民币票房。该行预计第二季票房开始改善,维持目标价42.7元及“买入”评级不变。

花旗:维持紫金矿业买入评级 看3.8元

报告引述紫金管理层表示,强劲的业绩主要受惠金属价格上升,开采量上升及非经常性收入上升。公司的盈喜公告表示首季净利润约10亿元人民币,相当于该行全年预测盈利的29%。而值得一提,首季度一般是淡季,但公司仍录得佳绩。

瑞信:维持ASM太平洋跑赢大市评级 看132元

瑞信称,上调对ASM太平洋于2017至19年每股盈利预期2至3%,目标价升4%,由127元升至132元,维持“跑赢大市”评级。

花旗:重申华能新能源买入评级 看3.3元

花旗发表报告称,重申华能新能源(00958)评级“买入”,维持行业首选。该行表示,由于煤发电厂的竞争减少,预计风电电价下调风险较早前预测低,上调其2017-2019年净利润预测7%,目标价上调3%至3.3元。此外,公司首季业绩理想,市盈率只有7倍,市帐率约1倍,估值吸引。

花旗:维持周大福买入评级 目标价9.1元

基于好于预期的同店销售数据,该行升周大福未来三年同店销售预测,即2017年、2018年及2019年盈测分别2%、16%及20%,预计2018年及2019年度核心盈利将分别反弹28%及14%,2017年仍预测核心盈利倒退7%。目标价则对应由7元上调至9.1元,评级维持“买入”。

大摩:给予友邦增持评级 目标价60元

该行指,香港市场的销售仍维持稳健。12月至2月,国内保费收入有43%升幅;不过泰国市场则较弱,预计将持平,预期年化保费率跌6%,而行业则跌10%;星马的增长分别为强劲及稳健。整体而言,该行预计内地和香港的首季新业务价值增长约24%,其余市场增长约10%。该行给予友邦增持评级,目标价60元。

进入【新浪财经股吧】讨论

责任编辑:张海营