(转载请注明出处:微信公众号“荀玉根-策略研究”)

港股龙头估值溢价而A股折价

16年以来,AH溢价逐渐减小,从16年初的147.0持续回落至如今的114.4,两个市场的估值似乎在逐渐趋同,但仔细分析估值结构又会存在较大差异,本周我们将聚焦港股龙头估值溢价而A股折价的现象。

1. 海外聚焦:港股龙头估值溢价而A股折价

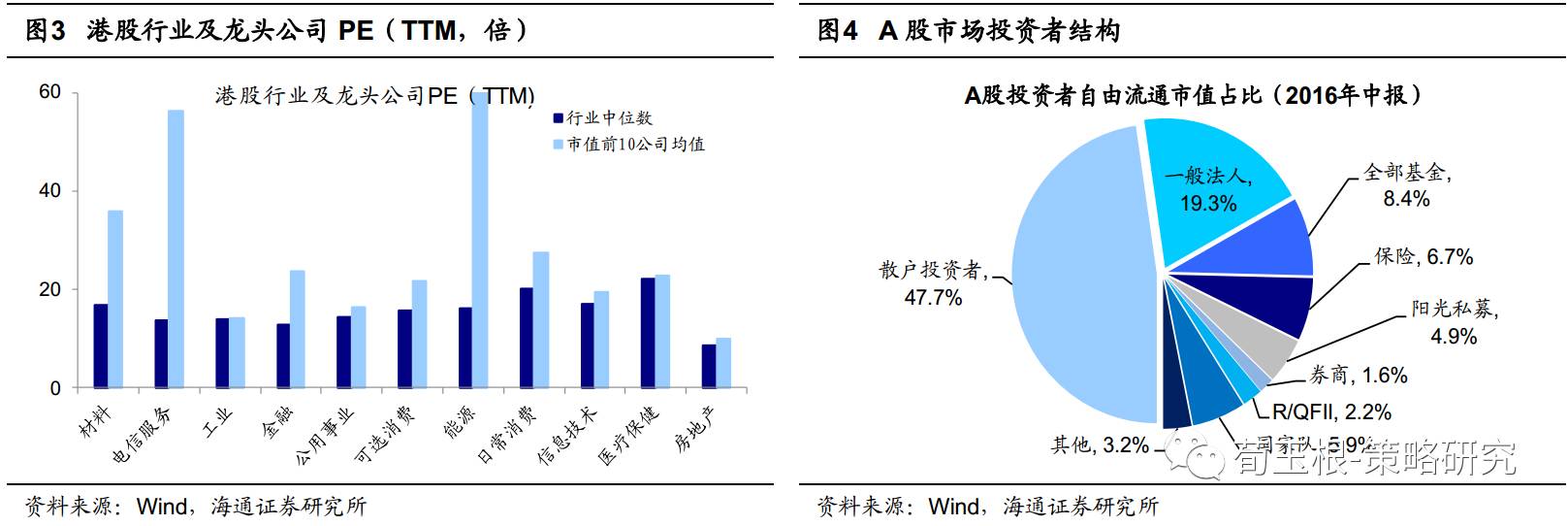

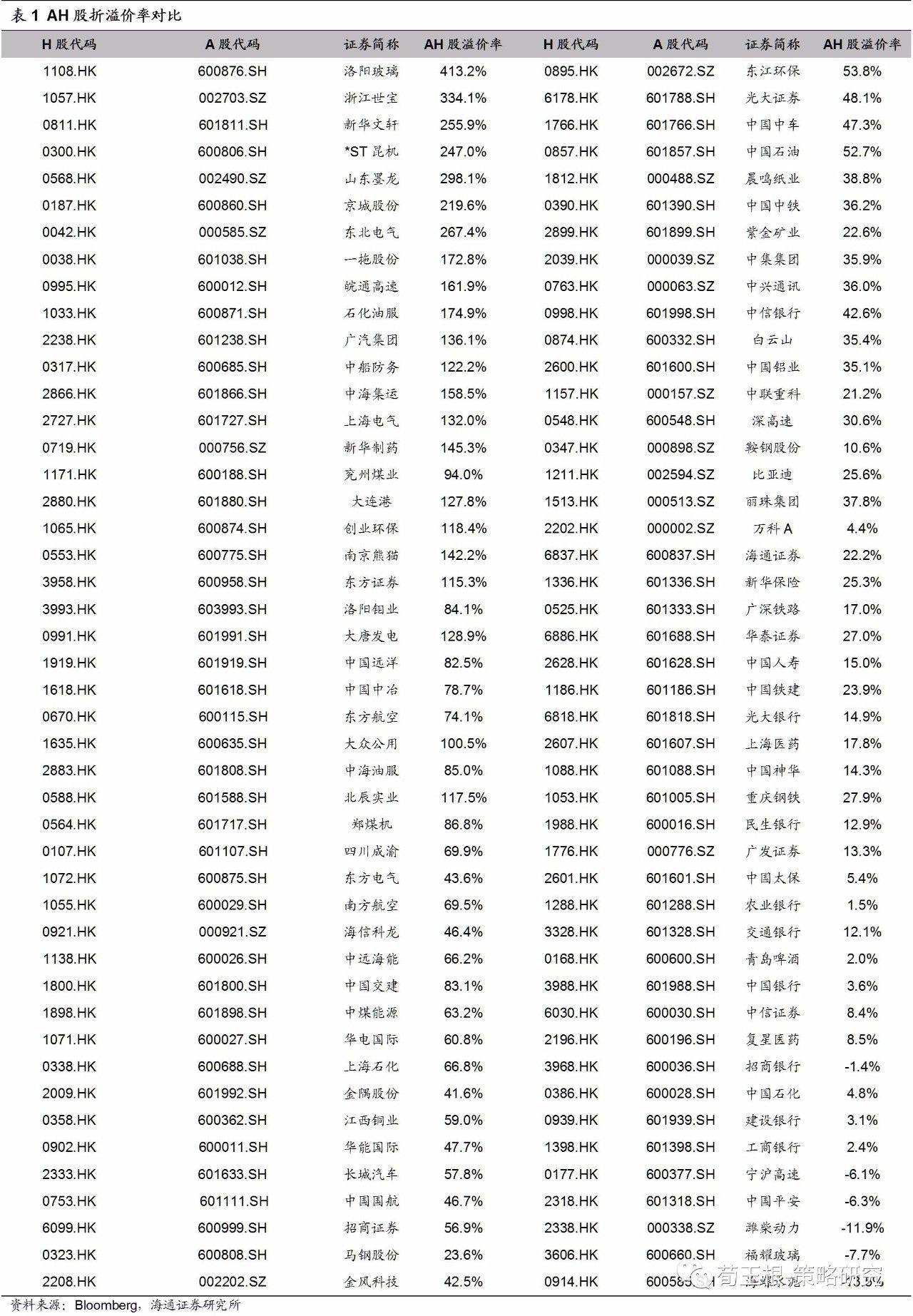

港股龙头估值溢价而A股折价。16年来恒生AH溢价指数持续回落,本周继续下跌4.33点至114.4,已经低于06年以来均值的118,两个市场的估值似乎在逐渐趋同。但深入分析,两个市场的估值存在结构性的明显差异:港股龙头估值溢价而A股折价。整体来看,截止2017年3月17日,港股PE(TTM,下同)整体为20.2倍, PE中位数为7.7倍,说明大市值的龙头公司PE更高,而全部A股PE整体为22.4倍, PE的中位数为55.4倍,可见大市值的龙头公司PE更低。从行业角度来看,港股行业的市值前10龙头公司的平均PE都显著的高于其行业PE的中位数值,香港市场是龙头股和大市值股票相对溢价的市场,小股票是相对折价的市场。而A股行业前10龙头公司平均PE,除电信服务行业与能源行业外,都显著低于其所处的行业的中位数值。A股市场是龙头股和大市值股票相对折价的市场,小股票是相对溢价的市场。

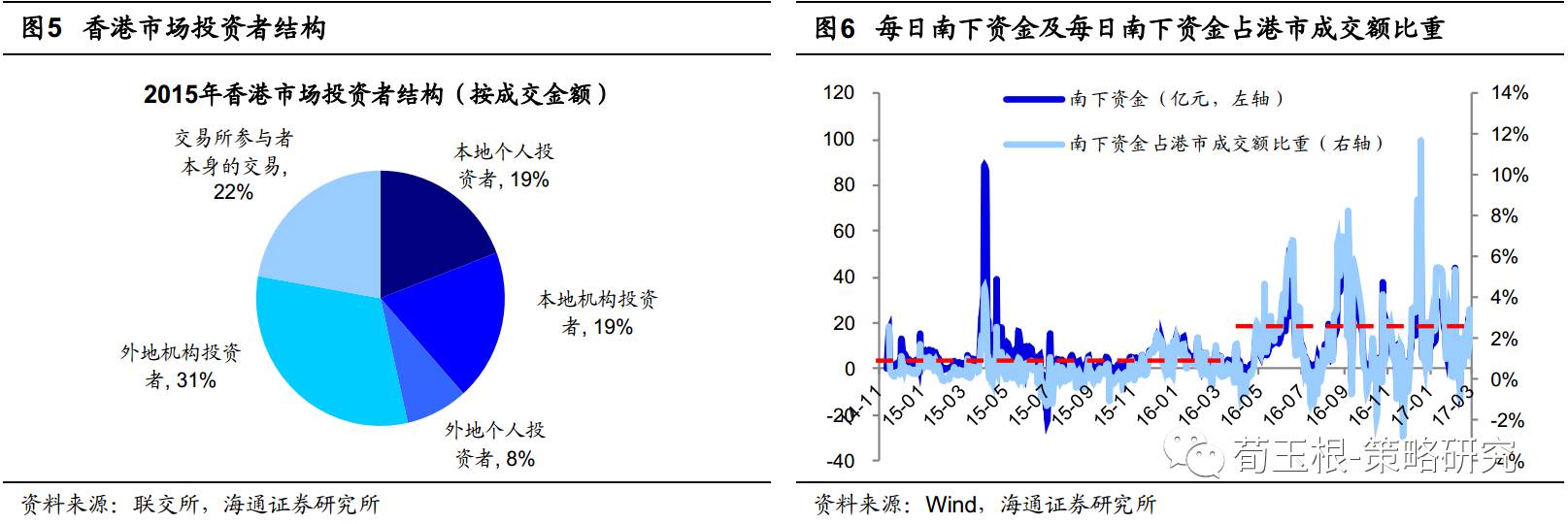

制度环境和投资者结构不同是港股溢价A股折价的根源。第一,两个市场发行制度不同,A股实行核准制发行,股票的发行受到管制,但资金的入市不受限制,资金的潜在力量大于股票,壳价值一直存在,此前国务院14年发布的《进一步促进资本市场健康发展的若干意见》中提出发展多层次股票市场,鼓励市场化并购重组,因此在A股中,小公司存在着被借壳的可能性,而且小公司并购其他企业后的业绩弹性也更大,因此存在着相对溢价。港股实行注册制,发行门槛不高,资金和股票的潜在力量没有偏差。第二,两地投资者结构不同。A股自由流通市值中散户持股占47.7%且成交额中散户交易占比达85%。港股成交额中散户仅占比仅27%,机构投资者占据绝大部分,两个市场的投资风格差异大。香港股市中,机构投资者偏向流动性好,股价稳定的龙头股,而散户投资者偏向对概念与热点的追逐。两个市场投资者结构的区别也是造成龙头股相对折价的原因之一。

AH互联互通,长期看两地估值差异望逐渐趋同。AH两市互联互通逐渐成熟,香港投资A股以及大陆投资港股的渠道越来越多。目前香港投资者投资A股可用的途径包括QFII、RQFII、中港基金互认、沪港通、深港通等。截止2月末,QFII额度共审批892.1亿美元,RQFII额度目前共审批5411.29亿人民币;截至1月底,内地基金香港发行销售累积净汇入9387万人民币;开通至今,沪股通、深港通累计北上资金1855.64亿人民币。大陆投资港股的渠道有QDII、中港基金互认、沪港通、深港通等。截至2月底,QDII额度共审批899.93亿美元;截至1月底,香港基金内地发行销售累积净汇入74.86亿人民币;开通至今,沪股通、深港通累计南下资金3887.33亿人民币,每日南下资金占香港市场成交额之比越来越大,开通至16月4月的平均值为0.53%,16年5月至今的平均值为2.12%。AH两市互联互通逐渐成熟,长期看A股与香港市场估值差异有望逐渐趋同。

2. 港股市场周跟踪

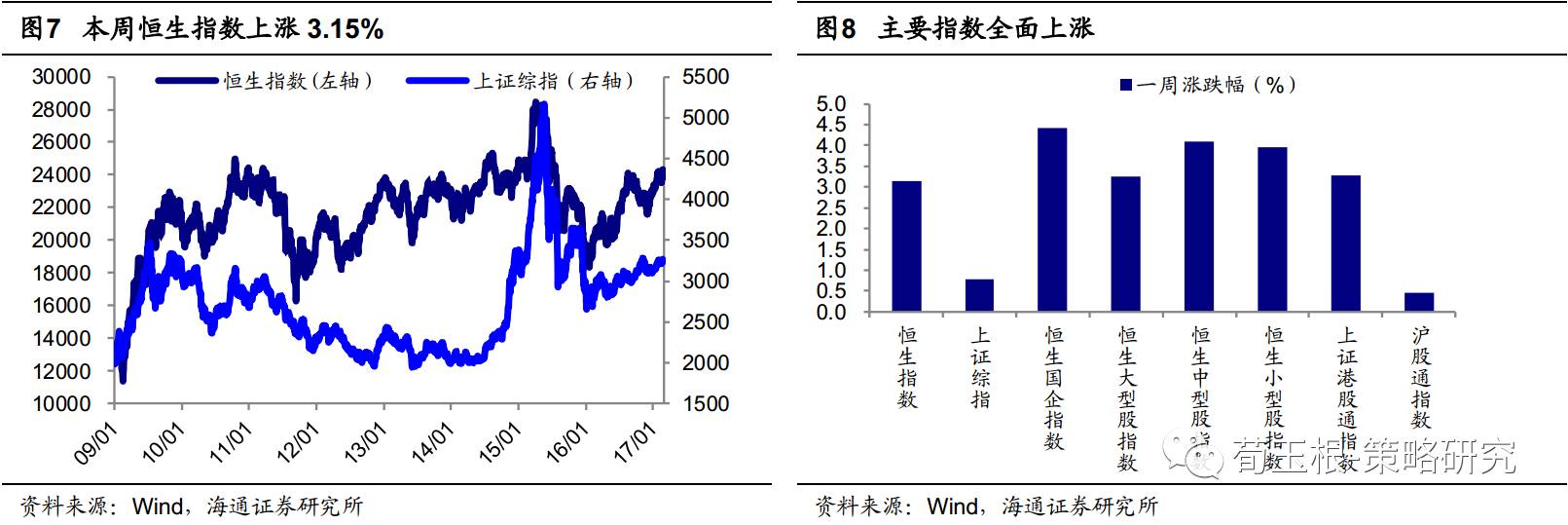

本周恒指上涨3.15%,恒生软件服务领涨。港股方面尽管对进一步紧缩货币政策存在预期,但全球投资者对于高风险资产的偏好仍升温,此外港股还受到来自中国大陆市场稳定资金流入的支撑,本周恒生指数上涨3.15%,恒生国企指数上涨4.41%,上证港股通指数上涨3.27%。行业层面全面上涨,恒生软件服务业涨幅最大,涨幅8.99%。恒生AH股折溢价指数本周下跌4.33点至114.4,传媒行业依旧为平均溢价最高的行业,溢价255.9%,一周变化上,家电行业变化最大,溢价增加15个百分点。

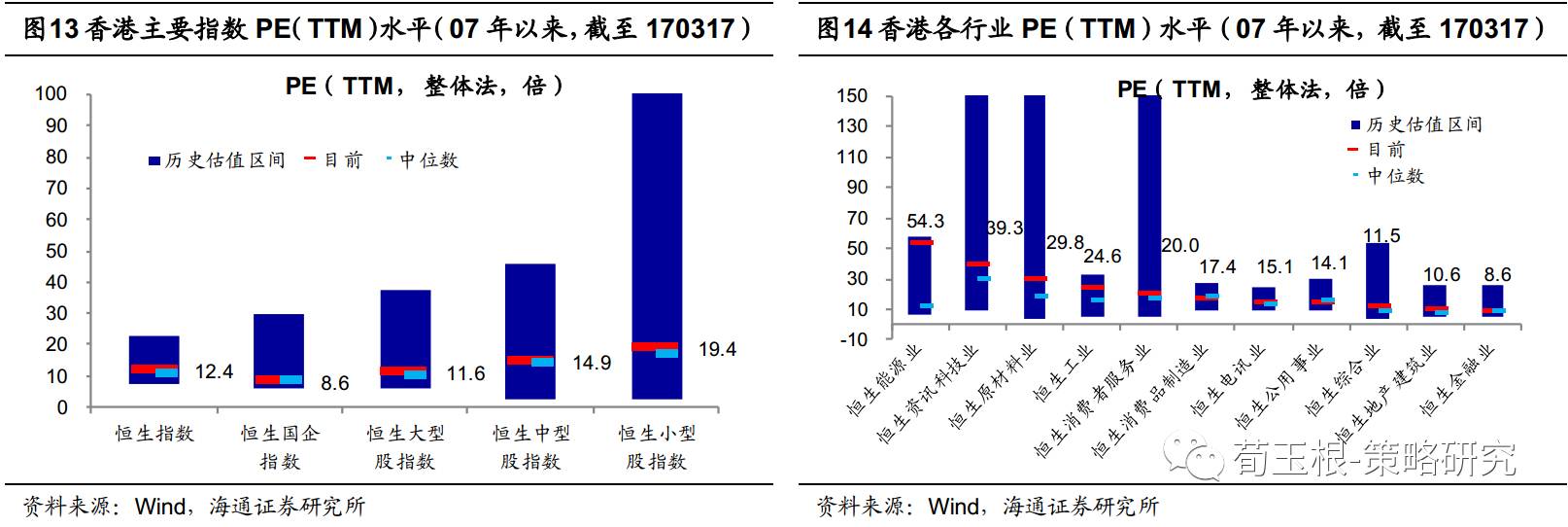

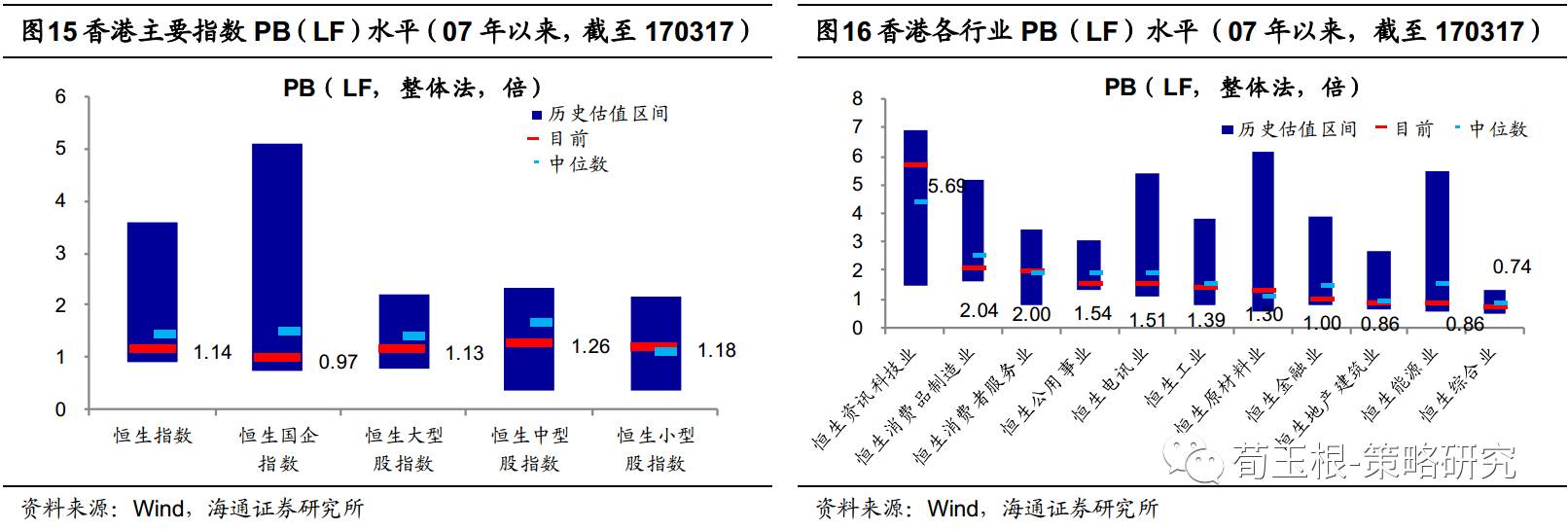

恒生指数PE12.4倍,PB1.14倍。行业估值绝对值来看,截至2017年3月17日,恒生指数PE(TTM)为12.4倍、恒生大型股为11.6倍、小型股为19.4倍、恒生国企8.6倍,行业层面PE较低的有金融(8.6倍)、恒生地产建筑业(10.6倍)等;PB(LF)方面,恒生指数为1.14倍、大型股为1.13倍、小型股为1.18倍、恒生国企0.97倍,行业层面PB较低的有恒生综合业(0.74倍)、地产建筑业(0.86倍)和金融业(0.86倍)等。与历史估值中位数水平比较,PE(TTM)方面,恒生小型股、大型股均高于历史中位数水平,行业层面低于历史中位数水平的有金融业(8.6倍)、公用事业(14.1倍)和消费品制造业(17.4倍);PB(LF)方面,恒生指数和恒生大型股均低于历史中位数水平,行业层面低于历史中位数水平的有恒生综合业(0.74倍)、恒生能源业(0.86倍)、恒生地产建筑业(0.86倍)、恒生金融业(1.00倍)、恒生工业(1.39倍)、公用事业(1.54倍)、和恒生消费品制造业(2.06倍)等。

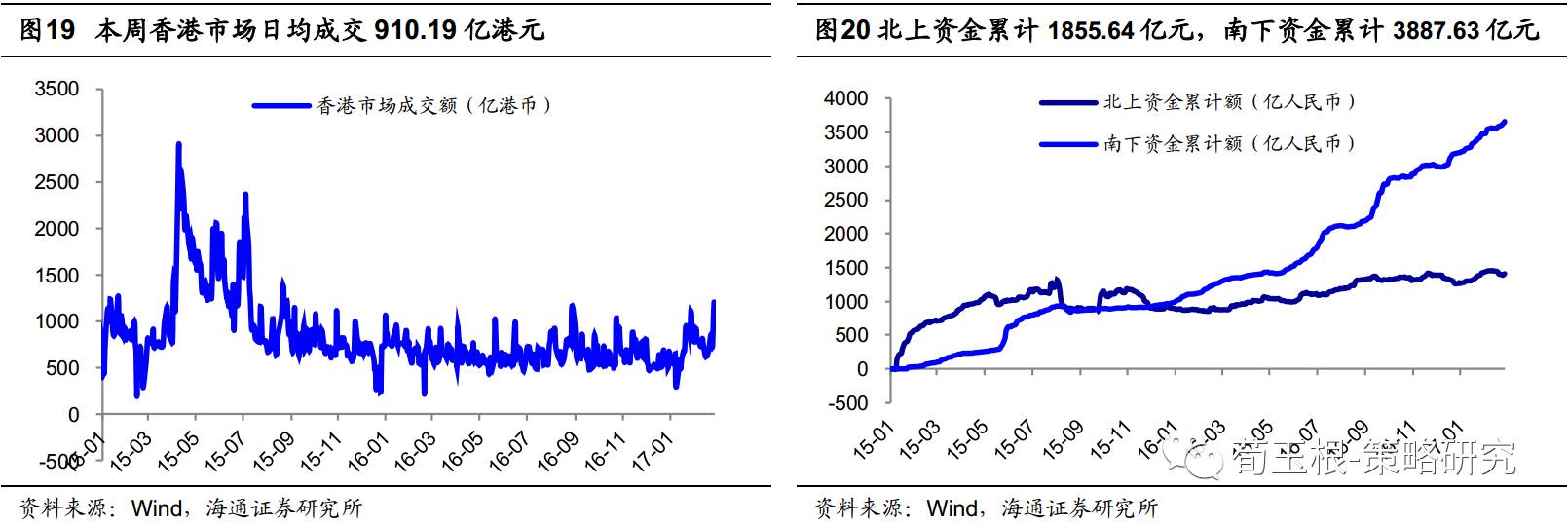

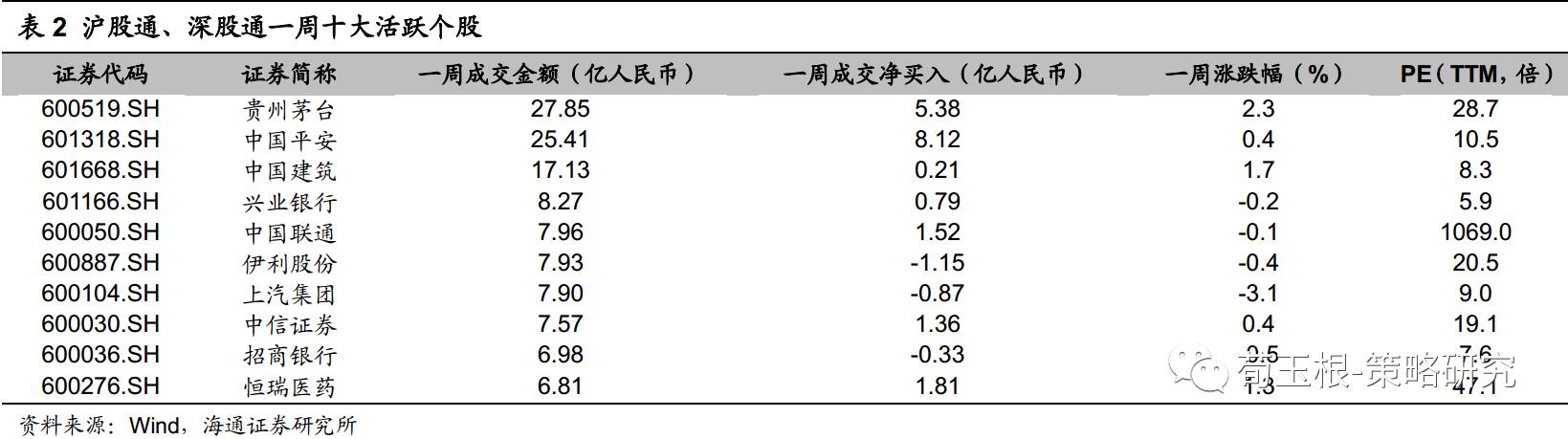

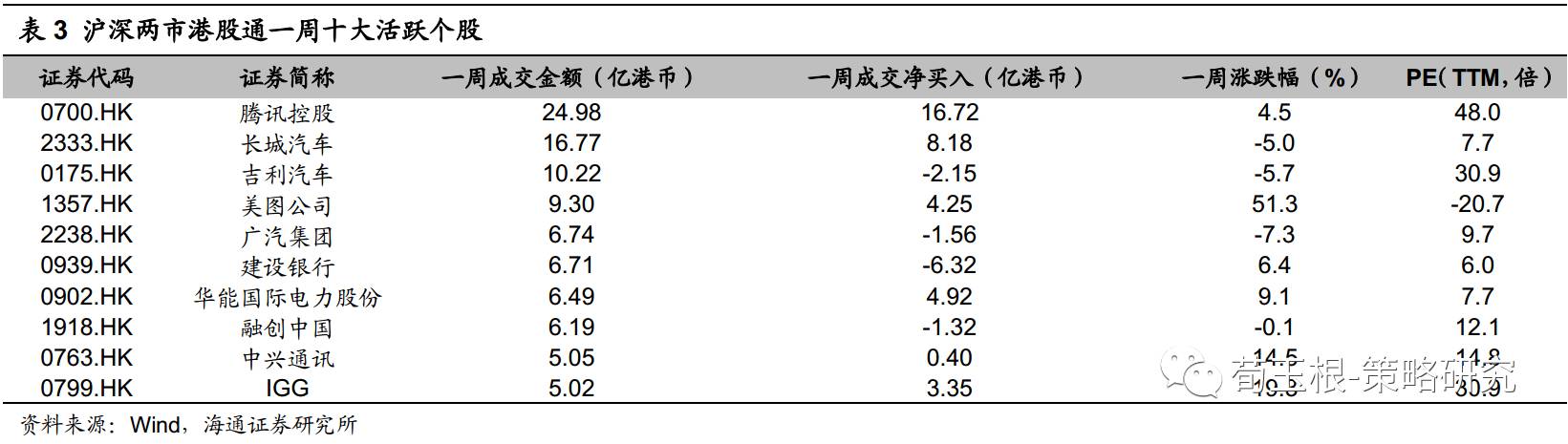

本周沪港通、深港通南下资金累计净流入106.63亿元。截止2017年3月17日,本周沪港通南下资金累计净流入69.59亿元,深港通南下资金累计净流入34.04亿元,合计103.63亿元,两市南下资金占香港成交额之比日均为2.63%,沪、深港通开通至今南下资金累计达3887.33亿元;沪港通北上资金累计净流入8.38亿元,深港通北上资金累计净流入22.29亿元,合计流入30.67亿元,两市北上资金流出占A股成交额之比日均为0.11%,沪、深港通开通至今累计达1855.64亿元。本周沪股通、深股通十大活跃个股为贵州茅台、中国平安、中国建筑等,沪深两市港股通十大活跃个股为腾讯控股、长城汽车、吉利汽车等。

3. 欧美市场及中概股

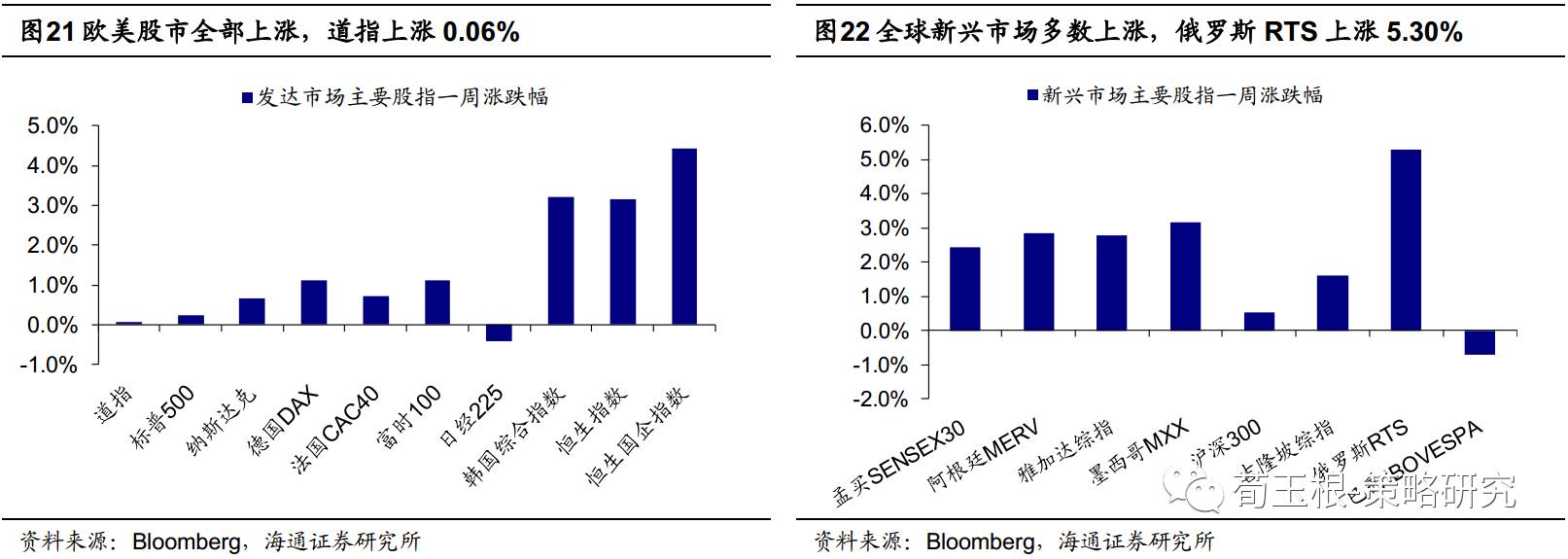

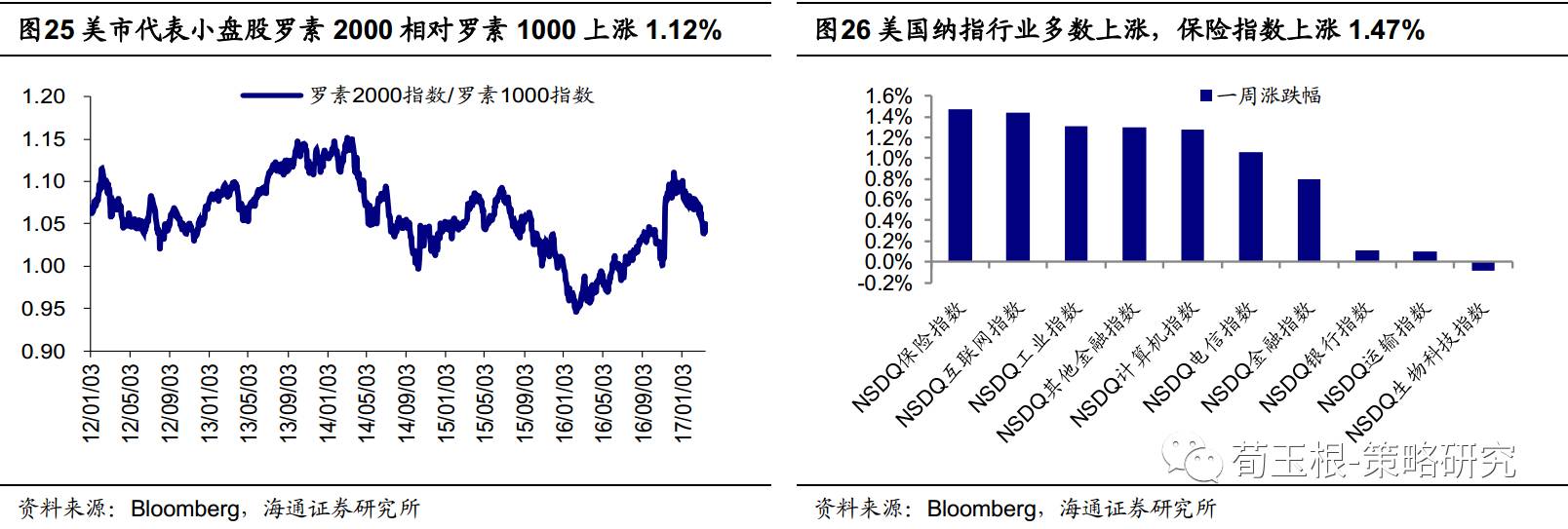

本周欧美股市上涨。本周由于美联储对未来经济和利率的看法不及市场预期的鹰派,叠加市场对G20会议有所期待,美股三大指数上涨,道指、标普500、纳斯达克指数分别上涨0.06%、0.24%、0.67%。行业层面,保险指数领涨,涨幅为1.47%,生物科技指数是唯一下跌行业,下跌0.09%。欧洲股市方面,周三美联储不够“鹰派”的加息政策公布后美元汇率下跌并提振矿业股,带动主要市场指数上涨,德国DAX指数上涨1.10%,法国CAC40指数、英国富时100分别上涨0.72%、1.12%。

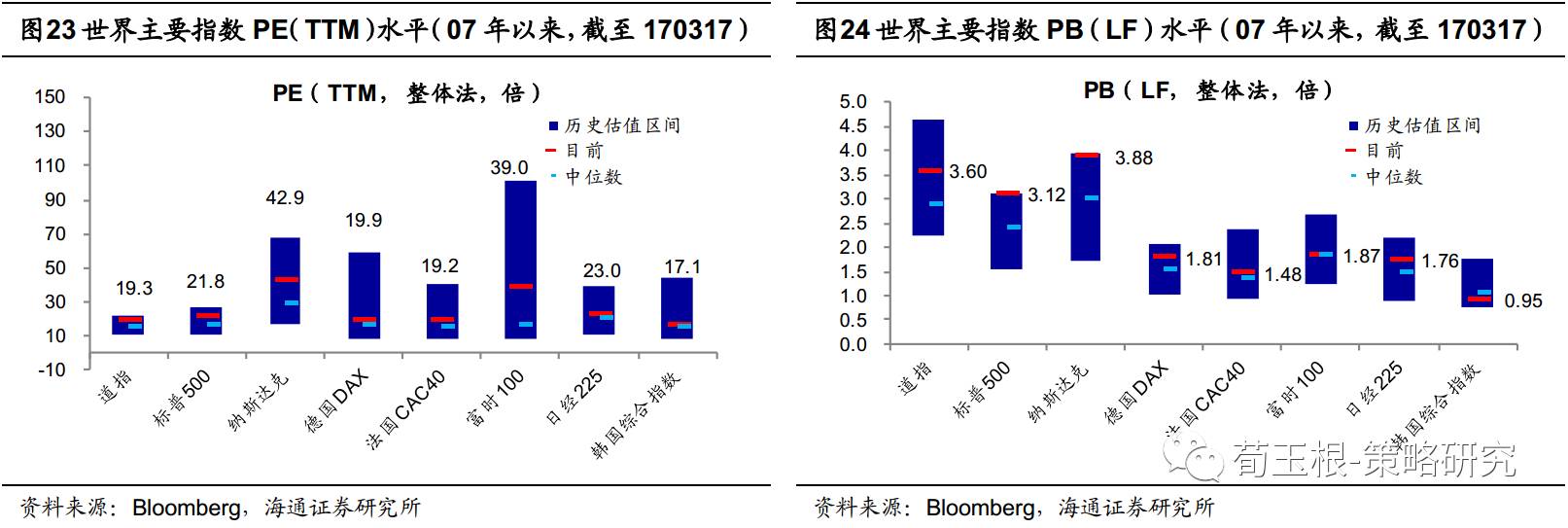

道琼斯指数PE19.3倍,PB3.60倍。指数估值绝对值来看,截至2017年3月17日,道琼斯指数PE(TTM)为19.3倍、标普500为21.8倍、纳斯达克42.9倍,其他指数PE较低的有德国DAX(19.9倍),韩国综合指数(17.1倍);PB(LF)方面,道琼斯指数为3.60倍、标普500为3.12倍、纳斯达克3.88倍,其他指数PB较低的有法国CAC40(1.48倍)、韩国综合指数(0.95倍)。与历史估值中位数水平比较,PE(TTM)方面,主要指数均高于历史中位数水平;PB(LF)方面,除了韩国综合指数外,主要指数均高于历史中位数水平。

HXC 中概指数本周上涨。中概股方面,HXC指数本周上涨3.44%。个股方面豪鹏国际(HPJ)领涨,涨幅37.7%。和黄中国医药、无忧英语等个股涨幅居前。个股热点:①阿里、腾讯等科技巨头寻求进一步压低贷款息差。②华住酒店集团第四季度净利润1810万美元同比增77.9%。③百度回应发布违规医疗广告被罚:不了解上海规定。(资料来源:Wind,金融界)

风险提示。全球经济形势恶化。

11、《节前交投清淡,欧美市场平稳—20161224》

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178