港股还值不值得投资?出现了什么问题?未来出路在哪里?新浪港股发起“港股还有没有吸引力”大讨论,以理性、建设性的态度,欢迎关注港股、关注资本市场的人士,一起为港股建言献策,共谋港股市场的明天。来稿请至hkstock_biz@sina.cn 。

来源:微信公众号:“张忆东策略世界”

展望海外影响:我们8月22日以来提醒的风险对港股年内的冲击将趋于钝化。美联储加息、美国大选、意大利公投等风险正陆续释放,或已提前反应。

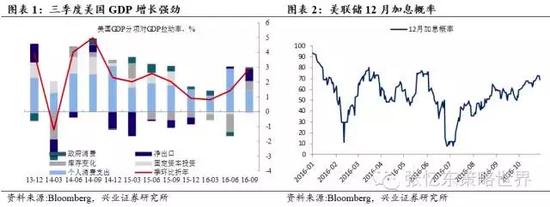

——市场对于美联储12月加息已充分预期。11月2日美联储议息会议公布决定,预计前瞻指引中将继续强化加息预期,但加息对市场的冲击已提前反应。

1)10月28日美国三季度GDP超预期,GDP实际折年环比增长2.9%(预期2.6%,前值1.4%),库存和净出口是正面拉动力。但是,美股并没有按照经济数据超预期——加息预期提升——股市下跌的路径演绎,显示加息冲击已经提前反映,美股开始反映基本面走强的正面驱动。

2)美国10年期国债收益率已经上升至1.84%,较7月初最低时上升了48个基点,已经恢复到英国退欧前的水平。对美国货币政策预期的变化而导致的长债收益率回升,或已经告一段落。

3)当前美元指数已经接近2016年初时的高位,而对于美联储连续加息的预期和避险情绪远没有当时强烈,所以,就算是12月加息比去年影响小

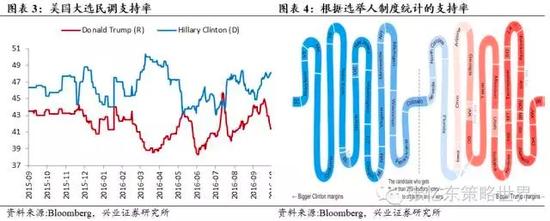

——11月8日是美国大选日,之后此不确定性消除将有利于美股和港股的表现。

1)根据历史数据分析,大选日后两个月的年化收益率表现将明显强于大选日前两个月。(详情参考《驴象之争干扰多空,大选日前有惊无险——美国大选对行情影响之专题研究》兴业证券策略张忆东李彦霖)

2)特朗普上台仍是小概率事件。上周希拉里“邮件门”再生变数,候选人差距缩小,但是根据选举人制度,各州都是winner takes all(赢家通吃)全数取得这个州的选举人票数,哪怕最后特朗普赢了全国普选票,但是,也不能保证最后胜利,因为希拉里的优势州都是东西部大州,而特朗普得把摇摆州全拿下来才有希望。从图4可以看出,希拉里仍占明显优势。

3)即使小概率事件发生,在美国的政治体系下,特朗普的诸多极端言论更可能仅停留在竞选策略层面,最终会打消大家的疑虑。可参考2012年奥巴马对阵罗姆尼的大选冲刺阶段对股市的影响——当时市场最担心的是对财政悬崖及未来货币政策走向产生不同的影响而带来的不确定性,投资者担心奥巴马当选、两党分别控制两会,那么解决“财政悬崖”的过程将更加复杂而漫长,因此,当时美股大幅下跌,但是,大选日之后,白宫很快和国会达成协议,美股恢复上行。

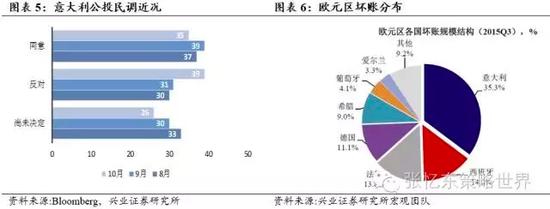

——12月4日意大利将进行宪政改革公投,也将有惊无险,距离形成系统性风险还有较大距离。当前民调数据显示,宪政公投通过和不通过的概率各50%。

意大利将进行宪政改革公投如果失败,可能产生连锁反应:第一步,总理伦齐或将下台;第二步,支持率较高的五星运动有可能上台活跃起来;第三步,这个年轻的政党曾经承诺一旦上台将举行退欧公投;第四步,意大利疲弱经济环境叠加政治不确定性叠加退欧,意大利主权债务评级将被下调,收益率上升,进一步影响国内经济,而意大利集中了欧元区约三分之一的坏账;第五步,欧元区、欧洲银行体系的风险将上升。第三步之后的风险才是真风险,那已是明年的风险。

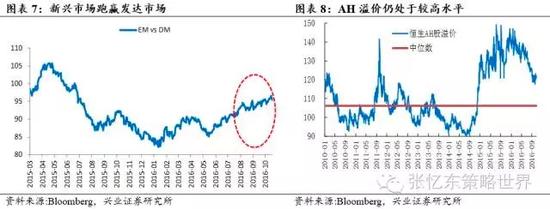

——短期风险只是战术性,我们需要从战略的角度,从全球大类资产配置的维度看港股,近期联储加息、美元升值等背景下,新兴市场依然跑赢了发达市场。1)过去两个季度,原油和大宗价格反弹支撑新兴市场基本面,而发达国家经济出现反复,经济增速差有反转迹象;2)发达国家特别是欧洲遭遇经济低迷、负利率、政治问题困扰,风险事件频发,相反,立足未来数年,新兴市场吸引力上升。

★展望境内影响:四季度中国供给侧改革叠加经济低位企稳的惯性,改善中资公司业绩,叠加深港通之后资金南下,有助于驱动港股出现“估值切换”行情。

——四季度经济增速不是风险因素,结构上看受益于经济转型和供给侧改革的行业龙头有望业绩持续改善。1)10月制造业PMI51.5%,较上月大幅回升0.8个百分点。2)A股三季报发布完毕,A-H股净利润同比降幅缩窄。A-H股以人民币计价的营业收入三季报同比下降1.56%(中报同比下降3.79%),净利润同比下降6.2%(中报同比下降10.86%)。3)重申最新的房地产调控不是全面收紧,对下阶段的经济影响不大,何况财政政策会更积极地托底,房地产投资年内仍有惯性。

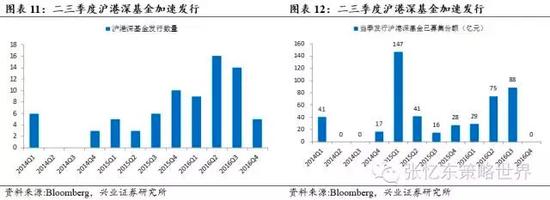

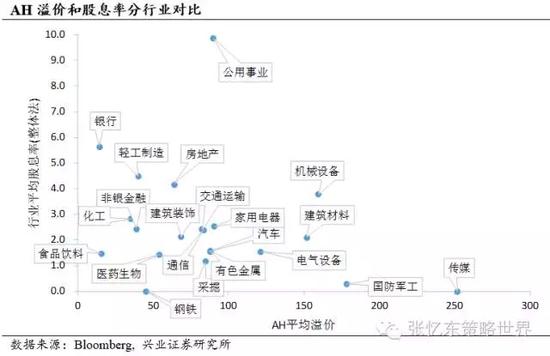

——港股作为估值洼地,将在年底之前的“深港通”启动后吸引新一轮的社会财富南下配置热潮。1)房地产降温叠加低利率环境,庞大的社会资金会找相对的洼地重新配置。2)高股息具有吸引力,保险资金获准南下后将加速布局港股;3)二三季度沪港深基金加速发行,将陆续布局港股市场;4)AH溢价虽然从高位有所回落,但是仍有20%,处于2010年以来的较高水平,2010年以来AH溢价中位数在6%,A股熊市中AH溢价往往在0附;5)预计,快则11月中下旬慢则12月上旬深港通将有望开通,诸多蓝筹股和细分行业优质龙头将吸引内地资金。

★投资策略:利用震荡期,积极找机会,为跨年度的估值切换行情做准备

——第一,沿着追逐高收益资产的路径,继续配置高股息股的机会。根据A-H折溢价率,再结合对应的H股平均股息率,建议在公用事业、银行、房地产、机械设备、非银金融、轻工制造等行业中精选高股息低估值蓝筹。

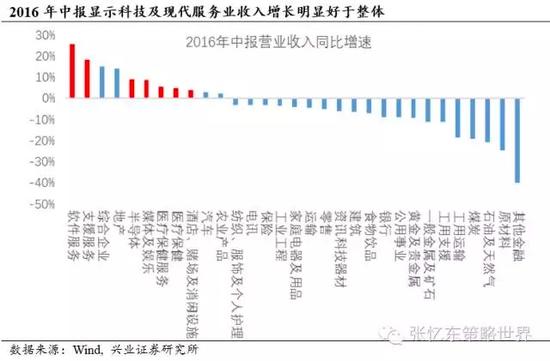

——第二,“转型中国”真成长股挖掘+深港通交易性机会。1)在全球经济低增长、资产低收益环境下,具有成长性的公司是值得长期投资的核心资产。港股拥有特色现代服务业资产(医疗服务、教育、娱乐、生活服务等),以及纯正的互联网基因相关标的。收入增速是成长股的试金石,高营收增长行业是稀缺品,2016年中报显示科技及现代服务业收入增长明显好于整体。2)精选那些符合内地资金偏好的中小盘绩优股,特别是港股近几个月行情中未充分反应的细分领域。可以和年底的“深港通”交易性机会叠加,重点挖掘50亿-200亿港币市值的优质中小盘股,比如,恒生小型股指数成分股。

——第三,精选周期价值股。1)围绕稳增长+调结构找亮点。下阶段在抑制房地产资产泡沫的阶段,财政政策将进一步发力稳增长。我们判断,未来几个季度财政政策仍将以PPP、基建为主要发力点,如此,建筑、环保、轨交、配网、教育、医疗等领域,将受益于新一轮投资加速。,将受益于新一轮投资加速。2)剩者为王、等机会。周期行业总体仍在调整期,机会多为跌深反弹的博弈。中长期改革转型与短期维稳守底线的政策取向相互交织,若稳增长方面超预期(货币、财政),注意把握周期与投资性行业超预期表现。

进入【新浪财经股吧】讨论

责任编辑:刘耀东