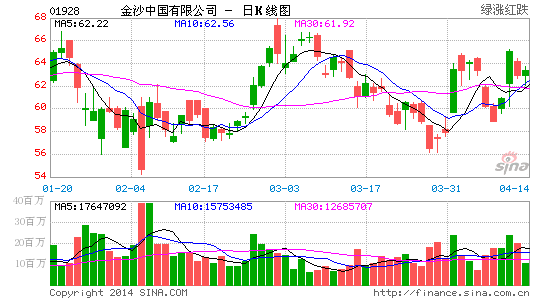

������婶Ĺ���������� ��ɳ����÷��������

�����������������ʾ��婶Ĺ�ȥ���°���ɼ���Ӯ�����ᣬΩ���������ɼ�������춲��������������Ե����ᣬ��Ϊ���ṩ���õĽ���㡣���гƣ�婶Ĺ���ˮƽ��Ԥ����ӯ��19����EBITDAΪ16����δ������ӯ�����Ƚϸߣ���2015��2017��ӯ������������16%����Ϣ�ر�4��5�塣������������ɳ�й�(01928.HK) �������ɡ����ԡ������������롱��ͬʱ��Ŀ���69.2Ԫ����72.7Ԫ�������ཫ����÷�й�(02282.HK) �������ɡ����ԡ������������롱��Ŀ�����36.6Ԫ����36.7Ԫ�������е�婶Ĺ���ѡΪ��ɳ�й�����婲���(MPEL)��

��������ָ���������������밴����20%(�г������ӻ�������35%/�������12%)������춸���Ԥ�ڣ������Ž�����������������˫λ������Ҫ��춽���û���¹�Ӧ���Լ�ȥ���°�������ߡ����������ƣ��������Ž����г�������������Ԥ�⣬��ԭ��25%����26%�������г�������������Ԥ��Ϊ18%�����Խ���������������������������(�Ϸֱ���9%��7%)��(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�