信达国际:建议趁低吸纳汇彩控股

汇彩控股 (01180)

基本面:集团主要业务为开发、供应及销售电子博彩系统及提供娱乐场管理服务。集团集团公布2013年止年度,营业额10.3亿元,按年增加41.4%,录得纯利倒退23.6%至9673万元,每股盈利15.1仙,收入及纯利分别较市场预期平均高出20%及25%,并宣布首度派息,派息比率33%;集团旗下的金碧汇彩娱乐场经营37张赌台,平均每张赌台每日收益为8万港元,略高于市场7.0-7.5万元水平,并从净赢额分成55%,而其直播式赌台及电子博彩机可节省人手,降低赌场的成本。

催化剂:集团早前再取得澳门另一赌场管理合约,由于赌博电子博彩机的管理收入占汇彩总收入的80%,料可带动集团今、明年两年的收入或会显著增长。另外,集团的电子博彩系统已于澳门及拉斯韦加斯获得专利,于澳门的市占率更达100%,未来将继续拓展美国、澳洲及东南亚市场,当中美国的电子博彩机市场为澳门的50-80倍,发展空间庞大,而集团亦正于加州申请专利,未来海外市场占总收入比例有望逐步提升至30%以上。

估值:现价相当于2015年预测EV/EBITDA约8.8倍,较香港上市的澳门博彩股及海外电子博彩系统开发的同业平均16.0倍的估值折让近28%,基于集团未来两年的收入及纯利增速较同业高,有利收窄与同业的估值差距。

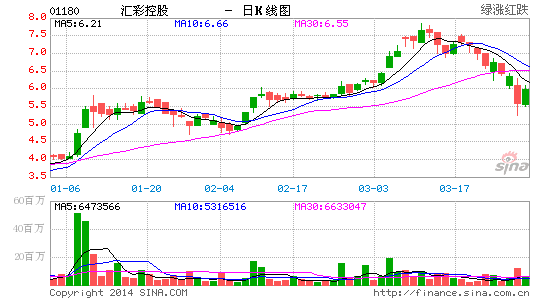

技术走势:股价近日于20天现支持回升,加上14日RSI由低位回升,MACD信号初现“牛差”买入信号,有利股价进一步上试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

看过本文的人还看过

收藏成功

查看我的收藏