�Ŵ���ʣ�Ӣ�﹫·�������� Ŀ���3.65Ԫ

����Ӣ�﹫·�����Ƽ�(06888)

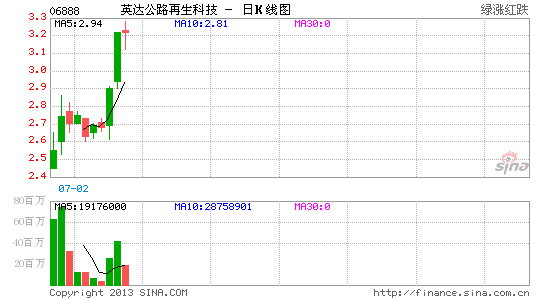

��������ۣ�3.00Ԫ (�ɼۣ�3.22Ԫ�� �����ռ䣺21.6%)

����Ŀ��ۣ�3.65Ԫ

����֧��λ��2.60Ԫ

���������棺����Ϊ�ڵ�����·�����������̣�����ʹ�þ͵������������������ȡ����ɲ�����������������²��ϻ�ϣ�ֱ�������ϻ����࣬�����Ͼ߳ɱ�Ч�漰��������������¼�ڣ��������114������·������������Ŀ����Լ�ܶ�ԼΪ6.87�ڸ�Ԫ����Ŀ��Ҫ�����й����ٹ�·�����Ҽ�ʡ���ɵ��Լ�������·����������������ȥ�꿪ʼ�����ڵ���ҵ���Ӫ�Լӿ�ҵ����չ����������˾δ���Ի����˷���ӿ�ҵ��չ�������ڵع�·ά���г�ÿ���漰�������Ӵ����Ӣ��ķ�չDZ���൱�ɹۡ���2010-2012��䣬�����뼰������ֱ���44.4%��136.9%���긴�������ʸ�����������������ȣ����ŵ�ë���ʼ������ʷֱ�ߴ�54.1%��30.9%��

���������������������߹���ʹ�������������ʾ͵�������������Դ�ͳ����·���������������Ӵ������DZ�����ڵص�·������Ŀǰ����5%������ƻ�����·�����������90%���ϣ��г���չ�ռ��Ӵ� ���⣬��˾ӵ�к��ļ�����������˾�������ƣ����ż���ӯ���ɳ�����������

������ֵ���ּ��൱�ڽ���Ԥ����ӯ��12.4������ֵ�ϱ������еĻ�������ɷ�ƽ��15���Ĺ�ֵ����17%�����������뼰ӯ����������ά�ֽϸ��������������ֵ�����뻷���ɵĹ�ֵ��һ����խ��

�����������ƣ��ɼ۽�����2.60Ԫ��֧�ֻ���������14��RSI��������MACD�źš�ţ������������ɼ۽�һ�����Ը�λ������õ����ɡ�(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����