ΡΠΆ®ΘΚ‘Ε―σΒΊ≤ζ¥ΩάϊΒΆ”Ύ‘ΛΤΎ Έ§≥÷Φθ≥÷ΤάΦΕ

ΓΓΓΓΡΠΗυ¥σΆ®ΖΔ≤Φ±®Ηφ÷ΗΘ§‘Ε―σΒΊ≤ζ»ΞΡξΚΥ–Ράϊ»σ(»Ξ≥ΐΙΪΤΫ÷Β ’“φ)ΈΣ25.68“Ύ‘Σ»ΥΟώ±“(œ¬Ά§)Θ§Α¥Ρξ‘ω≥Λ5%Θ§¥ΩάϊΈΣ18.6“Ύ‘ΣΘ§Α¥Ρξ‘ω≥Λ1%Θ§ΫœΗΟ––‘ΛΤΎΒΆ21%Θ§ τ –≥Γ‘Λ≤βΖΕΈßΒΆΕΥΓΘ‘ΕΒΊΙ…ΦέΉ‘1‘¬Έ≤ΗΏΈΜ“‘ά¥“―–ό’ΐ25%Θ§ΒΪ»‘»Μ ή―ΙΘ§÷ς“Σ”…λΕάϊ»σ¬ ’’≠Ϋœ‘ΛΤΎΗϋ≤νΘ§“‘ΦΑΕ‘Φ¥ΫΪΙΪ≤ΦΒΡ±±Ψ©ΓΔ¥σΝ§ΓΔΧλΫρΒΡ’ΰ≤Ώ¥φ”–”«¬«ΓΘ

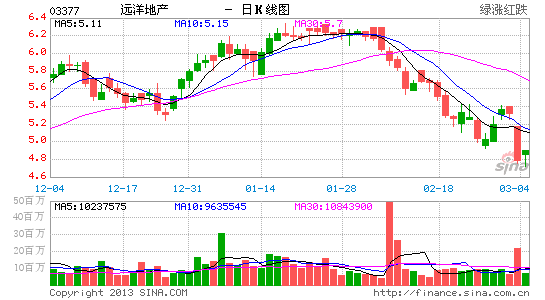

ΓΓΓΓΡΠΆ®Έ§≥÷‘Ε―σΒΊ≤ζΓΑΦθ≥÷Γ±ΤάΦΕΘ§ΡΩ±ξΦέ5.25‘Σ≤Μ±δΓΘ

ΓΓΓΓΡΠΆ®÷ΗΘ§Ϋ…Ρ…ΆΝΒΊ‘ω÷ΒΥΑ÷°«ΑΘ§‘Ε―σΒΊ≤ζΟΪάϊ¬ œ¬Βχ÷Ν28.3%Θ§Ϋ…ΥΑααΘ§ΟΪάϊ¬ œ¬Βχ÷Ν22.3%ΓΘΤδ÷–ΧλΫρΒΡάϊ»σ¬ ’’≠ΉνΈΣ―œ÷ΊΓΘΡΠΆ®‘ΛΦΤΘ§ΙΪΥΨΙήάμ≤ψΫΪΕ‘≥…±ΨΫΎ ΓœνΡΩœξœΗΫχ’ΙΘ§“‘ΦΑ”Σ‘Υ–ß¬ ΚΈ ±ΒΟ“‘ΗΡ…ΤΧαΙ©Ϋχ“Μ≤ΫΗϋ–¬ΓΘΘ®ΥΪΥΪΘ©

–¬άΥ…υΟςΘΚ–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘ

Ϋχ»κΓΨ–¬άΥ≤ΤΨ≠Ι…Α…ΓΩΧ÷¬έ

Ω¥Ιΐ±ΨΈΡΒΡ»ΥΜΙΩ¥Ιΐ

- Ηψ–Π2Bτή ¬ΘΚ2B«ύΡξ

- ΚΘΝΩΨΪΟά÷ςΧβ:±Π»μΉάΟφ

- ’ϊΙΤάϊΤςΘΚΕώΗψ’’œύΜζ

- Υφ ±≤β–ΡΧχΘΚ–ΡΧχΦλ≤β

- “Μ≥Γ¥σΆά…±;¥σ’ΫΆβ–«»Υ

- ΧΫΥςΈ¥÷Σ:Βœ≈Β÷±…ΐΜζ

- –¬”±ΕάΧΊΘΚ ιΖ®Έδ Ω

- »Ϊ–¬3D≤Ώ¬‘ΘΚΥΰ¬ΞΖ㱩

- Εύ―υ‘ΡΕΝΧε―ιΘΚΩΣΨμ¬ΰΜ≠

- ≤Μ‘ΌΈΣΕΧ–≈ΖΔ≥νΘΚΕΧ–≈Ωβ

- ΖΩ‘¥ΨΓ’ΤΈ’ΘΚ365Ήβ έ±Π

- ΒψΒΈ…ζΜν’Τ÷–Φ«ΘΚ’ΐΒψ»’άζ

- Οπ≥φΉΏΤπΘΚΉΫ≥φΧΊΙΛΕ”

- ’®Β·»Υ–¬ΆφΖ®ΘΚ±§ΤΤΫήΩΥ

- »Ο¥ΗΜςΗϋΟΆΝ“ΘΚΖηΩώ¥ΗΜς

- iosΆξΟά“Τ÷≤:ΉάΟφ«ζΙς«ρ

- ΤΕάßΕυΆ·ΆΦ ιΤ·ΝςœδœνΡΩ

- ΗΘΧΊΤϊ≥ΒΜΖ±ΘΫ±

- ―©ΧζΝζΕυΆ·ΜΖ±ΘΫΧ”ΐœνΡΩ

- ¬σΒ±άΆΑ°–ΡΆ·ά÷»’

- ≈°Ά·»®“φ±ΘΜΛ»Ϊ«ρ––Ε·

- 2012ΝΣœκΫχ»ΓΑύ

- ±Φ≥έΉ‘»Μ±ΘΜΛœνΡΩ

- Φ―ΡήœΘΆϊ–Γ―ß…Ϊ≤ ΫΧ “

- Ω®ΖρœΘΆϊ≥χΖΩ

- ΗΏ≈ύ÷ζΝΠΕυΜυΜαœϊΤΕ––Ε·

- Ω…ΩΎΩ…ά÷÷–ΙζΩ…≥÷–χΖΔ’Ι

- άωΫ≠άœΨΐ…Ϋ…ζΧ§ΜΖ±ΘœνΡΩ

- ΙΊΉΔ≤–Φ≤»ΥΨΆ“ΒΙΪ“φœνΡΩ

- 2012«Ω…ζ÷Ψ‘Η’Ώ‘¬

- ΗΨΜυΜαΡΗ«ΉΑϋ” ΜνΕ·

- ―©ΧζΝζΚλά·± ––Ε·

- ΓΕΟΈΜΟΈς”ΈΓΖ–¬¥ΚΥΌ≈δΚλΑϋ

- ΓΕ ΊΜΛ÷°ΫΘΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΡß”ρΓΖ≈·Ε§÷°ΝΒΧΊ»®Ω®

- ΓΕΟΈ»ΐΙζΓΖ–¬άΥΉ® τΩ®

- ΓΕΈς”Έ3ΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΈ ΒάΓΖΫπ…ΏΩώΈηάώΑϋ

- ΓΕΝζ÷°Ι»ΓΖ…≥ΝζΚΤΫΌάώΑϋ

- ΓΕΖϋΡß’ΏΓΖ–¬άΥ¥ΚάωΩ®

- ΓΕ÷οœ…2ΓΖ–¬άΥΦΣœιΩ®

- ΓΕΜ≠ΤΛIIΓΖ–¬άΥ…ώ¬ΙΩ®

- ΓΕ–ΰΈδ-―ΣΒΈΉ”ΓΖ–¬άΥΕάœμάώΑϋ

- ΓΕ…ώΒώœά¬¬ΓΖΚΊΥξΑφΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®