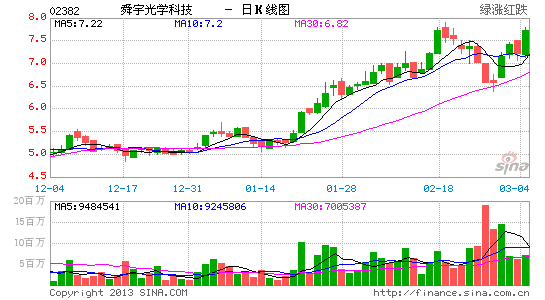

»ū–Ň£ļ ◊”Ťňī”ÓĻ‚—ßŇ‹”ģīů –∆ņľ∂ ńŅĪÍ10‘™

°°°°»ū–Ň÷ł≥Ų£¨ňī”ÓĻ‚—ß(02382.HK)◊ųő™ŃžŌ»ĶńĻķńŕ∆∑Ň∆÷«ń‹ ÷ĽķĶńĺĶÕ∑Ļ©”¶…Ő£¨∆š –’ľ¬ īÔ50%£¨√ęņŻ¬ ő»Ĺ°£¨‘§∆ŕĹęľŐ–Ý ‹Ľ›÷–Ļķ∆∑Ň∆÷«ń‹ ÷ĽķĶń«ŅĺĘ‘Ų≥§°£ł√––∂‘∆š2013-14ńÍ√ŅĻ…”Į≤‚ĹŌ –≥°Ī≤ ∂łŖ16%/33%£¨÷ų“™Ľýž∂‘§∆ŕ ÷ĽķĺĶÕ∑Ōķ Ř‘Ų≥§ņŪŌŽ£¨ľį∆šłŖņŻ»ůĶńŐō…ę≤ķ∆∑°£ ◊”Ť°įŇ‹”ģīů –°Ī∆ņľ∂£¨ńŅĪÍľŘ10‘™°£

°°°°ł√––÷ł£¨ňš»ĽĻęňĺĻ…ľŘž∂Ļż»•“ĽńÍŌ‘÷ÝŇ‹”ģīů –£¨ĶęŌŗ–ŇĻ…ľŘ»‘”–ļ‹īů…Ō…żŅ’ľš°£ňī”ÓĻ‚—ßž∂Ņ∆ľľįŚŅť÷–£¨‘Ų≥§ ∆Õ∑«ŅĺĘ£¨Ļęňĺī¶ž∂––“ĶŃžĶľĶōőĽ£¨≤Ę”≠ņīŃľļ√Ķń≤ķ∆∑÷‹∆ŕ£¨Ōŗ–ŇĻ…ľŘŅ…ĹÝ“Ľ≤Ĺ…Ō…ż°££®ňęňę£©

–¬ņň…ý√ų£ļ–¬ņňÕÝĶ«‘ōīňőń≥Ų”ŕīęĶ›łŁ∂ŗ–ŇŌĘ÷ģńŅĶń£¨≤Ę≤Ľ“‚ő∂◊Ň‘řÕ¨∆šĻŘĶ„ĽÚ÷§ Ķ∆š√Ť Ų°£őń’¬ńŕ»›ĹŲĻ©≤őŅľ£¨≤ĽĻĻ≥…Õ∂◊ Ĺ®“ť°£Õ∂◊ ’Ŗĺ›īň≤Ŕ◊ų£¨∑ÁŌ’◊‘Ķ£°£

ĹÝ»Ž°ĺ–¬ņň≤∆ĺ≠Ļ…į…°ŅŐ÷¬Ř

ŅīĻżĪĺőńĶń»ňĽĻŅīĻż

- łķ∆§ľ–ňĶį›į›£ļőĘ≤©«ģįŁ

- ļ£ŃŅĺę√ņ÷ųŐ‚:Ī¶»Ū◊ņ√ś

- ňś…Ū◊®“Ķľű∑ ĹŐŃ∑£ļ › ›

- »√Õľ∆¨»§ő∂ ģ◊„£ļ ÷÷łĽ≠

- ÷ōő¬ĺ≠Ķš÷ģ◊ų£ļ√®Ļ∑īů’Ĺ

- īůĪ©◊Ŗ£ļĹ© ¨Ļę¬∑÷ģ¬√

- Ī∆’śľ› ĽŐŚ—ť£ļŅ®≥ĶÕ£≥Ķ

- Ī©ň¨Ľ™ņŲ’Ĺ∂∑£ļŐž Ļ…šĽų

- ∑÷ŌŪīů—ß ĪĻ‚£ļ≥¨ľ∂Ņő≥ŐĪŪ

- Ī¨–¶ĶĹľęĶ„£ļ∂Ůł„Õľ∆¨

- ĽŠ“£ŅōĶń ÷Ľķ£ļįŔĪš“£Ņō

- ńśŐž”¶”√£ļ“°∂Į ÷Ľķ≥šĶÁ

- ◊ŲłŲ’Ŭ‘ľ“£ļ”∂ĪÝ÷ģ’Ĺ

- ’ų∑Ģ≥¨∑≤ ņĹÁ£ļ…Ůńß÷ģňĢ

- ĶĮĻ≠≤Ľļ√»«£ļĶĮĻ≠ĺŲ’Ĺ

- ≤Ľ“Ľį„ĶńňĢ∑ņ£ļ≥« –’ų∑•

- ∆∂ņß∂ýÕĮÕľ ť∆ĮŃųŌšŌÓńŅ

- ł£Őō∆Ż≥ĶĽ∑Ī£ĹĪ

- —©ŐķŃķ∂ýÕĮĽ∑Ī£ĹŐ”żŌÓńŅ

- ¬ůĶĪņÕįģ–ńÕĮņ÷»’

- ŇģÕĮ»®“śĪ£Ľ§»ę«Ú––∂Į

- 2012Ń™ŌŽĹÝ»°įŗ

- Īľ≥Ř◊‘»ĽĪ£Ľ§ŌÓńŅ

- ľ—ń‹Ō£ÕŻ–°—ß…ę≤ ĹŐ “

- Ņ®∑ÚŌ£ÕŻ≥Ý∑Ņ

- łŖŇŗ÷ķѶ∂ýĽýĽŠŌŻ∆∂––∂Į

- Ņ…ŅŕŅ…ņ÷÷–ĻķŅ…≥÷–Ý∑Ę’Ļ

- ņŲĹ≠ņŌĺż…Ĺ…ķŐ¨Ľ∑Ī£ŌÓńŅ

- Ļō◊Ę≤–ľ≤»ňĺÕ“ĶĻę“śŌÓńŅ

- 2012«Ņ…ķ÷ĺ‘ł’Ŗ‘¬

- łĺĽýĽŠńł«◊įŁ” ĽÓ∂Į

- —©ŐķŃķļžņĮĪ ––∂Į

- °∂√őĽ√őų”ő°∑–¬īļňŔŇšļžįŁ

- °∂ ōĽ§÷ģĹ£°∑–¬ņňŐō»®Ņ®

- °∂ńߔڰ∑ŇĮ∂¨÷ģŃĶŐō»®Ņ®

- °∂√ő»żĻķ°∑–¬ņň◊® ŰŅ®

- °∂őų”ő3°∑–¬ņňŐō»®Ņ®

- °∂ő Ķņ°∑Ĺū…ŖŅŮőŤņŮįŁ

- °∂Ńķ÷ģĻ»°∑…≥Ńķļ∆ĹŔņŮįŁ

- °∂∑Łńß’Ŗ°∑–¬ņňīļņŲŅ®

- °∂÷ÔŌ…2°∑–¬ņňľ™ŌťŅ®

- °∂Ľ≠∆§II°∑–¬ņň…٬ĻŅ®

- °∂–Ģőš-—™Ķő◊”°∑–¬ņň∂ņŌŪņŮįŁ

- °∂…ŮĶŮŌņ¬¬°∑ļōňÍįśŐō»®Ņ®

- Ĺ«…ęįÁ—›ņŗ–¬ ÷Ņ®

- …šĽųņŗ”őŌ∑–¬ ÷Ņ®

- ∂Į◊ųņŗ”őŌ∑–¬ ÷Ņ®

- ≤Ŗ¬‘ņŗ”őŌ∑–¬ ÷Ņ®