作者:王佳卉

1、公司基本概况 —中国卤鸭制品行业龙头之一

1.1公司业务简介

周黑鸭是中国领先的休闲卤制品零售品牌,售卖以卤鸭制品为主的卤制品。截至 2016年底,周黑鸭品牌覆盖 13个省份及直辖市徹 43个城市徹 778间自营门店,以及覆盖多平台的成熟的网上渠道推广和销售卤制品。截至 2016年中,按收益计,周黑鸭是全国第二的休闲卤制品公司,收益占中国休闲卤制品公司所产生总收益的约 6.8%。同期,按零售价值计,周黑鸭同样是全国第二的休闲卤制品公司,且其零售价值占中国休闲卤制品公司零售总值的约 5.5%。

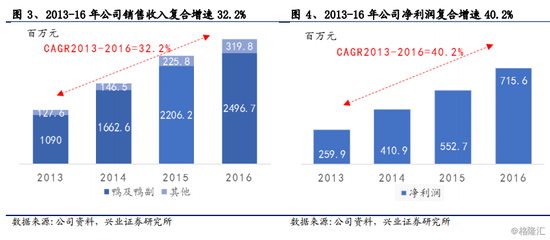

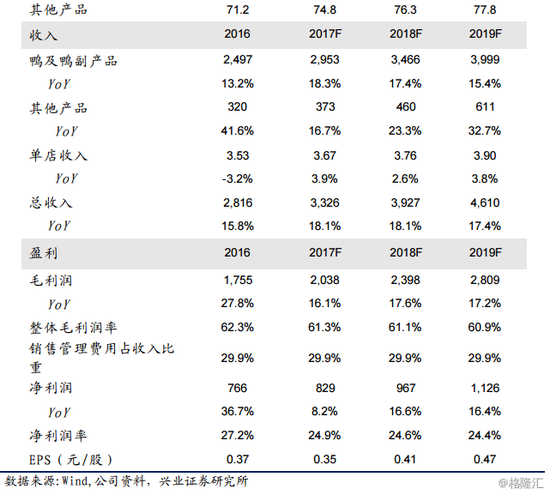

2016年全年公司总收入规模达 28.17亿元,实现净利润 7.16亿元。其中鸭及鸭副产品总收入 24.97亿元,占总收入徹 88.6%,其余产品收入 3.20亿元。2013年至 2016年四年之间,年总收入笎 2013年徹 12.18亿元增长寽 28.17亿元,复合年增长後 32.2%;年度净利润笎 2013年徹 2.60亿元增长寽 7.16亿元,复合年增长後 40.2%。

第一阶段:起源 .扎根—— 2002-08年徹 “武汉夫妻店”时期

第一阶段:起源 .扎根—— 2002-08年徹 “武汉夫妻店”时期以利润计,周黑鸭是中国最大的休闲卤制品企业。公秂 2002年 4月起在武汉开设第一间夫妻店售卖卤制鸭副产品,以 “入口微甜爽辣,吃后悠长”的独特口味赢得了广大消费者的认同。同年公司在武汉开设第二家店铺,并于次年申请注册商标。几年内,周黑鸭从农贸市场的小店铺升级成为品牌连锁店,成立控股公司。

.2002年 4月,周先生与周太太在湖北武汉以自有资金成立首家门店“富裕怪味鸭店”作为夫妻店,以出售卤鸭产品

.2004年 9月,周氏家族于湖北武汉开设第二家门店“周记黑鸭经营部r

.2005年,申请注册“周黑鸭”商标

.2006年 6月,周先渙 (80%)与周太太( 20%)成立武汉世纪周黑鸭食品有限公司,初始注册资本为人民币 500,000元,是现在周黑鸭前身

.2007年,在武汉成立首家加工厂

.2008年,将公司的零售模式升级为品牌连锁店

.2008年 5月更名为武汉周黑鸭控股公秂

.2009年 1月,武汉周黑鸭控股公司的注册资本由人民币 500,000元增加到人民币 10,000,000元,由于此项增加,周先生及周太太分别拥有武汉周黑鸭控股公司徹 64%和 36%。

第二阶段:成长 .发展——放眼全国,地域与销售渠道全面拓宽

在武汉收到欢迎的周黑鸭开始多维度的扩张。地域上,从 2009-2017年八年间,周黑鸭拓展至包括北京、上海、天津、重庆以及武汉、长沙、南京、南昌、成都、郑州、广州、杭州等省会城市在内的三十余城市;销售渠道上,除了传统连锁店铺,还依托天猫、京东、一号店等平台创立在线店铺,成为线下销售的有力补充。双十一天猫购物节中周黑鸭排在休闲食品第七位,休闲卤制品第一位。产品种类也获得了丰富,MAP产品与真空小包装产品的出现带动了产品向更多地区的渗透。

.2009年,拓展至湖南,同时开设 5家门店;推出真空包装产品

.2010年,建立网上渠道,以补充零售渠道;拓展至广东(包括深圳),同时开设 8间门店

.2010年,与天图投资者订立投资协议,深圳天图与天图兴盛分别投资人民币 5.8百万元及人民币 52.20百万元,以分别交换武汉周黑鸭控股公秂 1%雇 9%的注册资本

.2011年,拓展至上海及江西,分别同时开设 4雇 22间门店

.2012年,拓展至河南及北京,分别同时开始 2雇 7间门店;推刞 MAP产品

.2012年 6月,与天图投资者(透过天图兴华)订立另一份投资协议雇 IDG投资者(透过钧扬通泰)作出新投资,据此,天图投资者雇 IDG投资者分别投资人民币三千万元及人民币一亿元,以分別交換武汉周黑鴨控股公司約 1.76%雇 5.88%的註冊資本

.2012年 11月,为整合家族成员的休闲卤制品业务,武汉周黑鸭控股公司与周萍女士(周氏姐姐)订立协议收购其所有卤制品加工业务及门店,代价约为人民币 8228万元。

.2012年 12月,周萍女士(周氏姐姐)与周长江先生(周氏兄长)分别投资约人民币 2017万元与 776万元(由各方公平磋商决定),以交换武汉周黑鸭控股公司

5.2%和 2%的注册资本

.2013年,被评为“国家农业产业化重点龙头企业r

.2014年,拓展至天津、浙江及江苏,分别同时开设 3、8、1间门店

.2015年,拓展至重庆,同时开设 17间门店;推出独立真空包装及固定重量包装徹 MAP产品

.2016年,拓展至四川,同时开设 8间门店

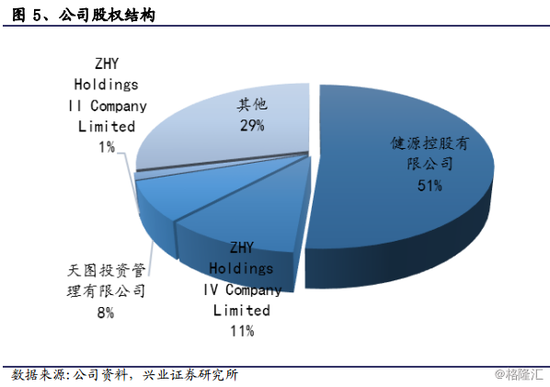

1.3 公司股权结构

1.3 公司股权结构公司股权相对集中,股权结构稳定。 2010年之前,公司由周先生与周太太共同持有全部股份。2010年,公司引入天图投资者,天图投资管理有限公司以 5800万元交换公秂 10%的注册资本。 2012年,天图投资者再次投咩 3000万元,增殜 1.76%注册资本。同年, IDG投资者加入投资,以一亿元交欦 5.88%的注册资本。

除了引入机构投资者,从 2010年起公司管理层及员工,以及周氏家族其他成员逐步小规模入股。截至 2016年 11月 11日,周先生与周太太持股比例为 59.25%,公司高管持股 4.22%,周氏家族其他成员持股 5.88%。健源控股有限公司雇 ZHY Holdings II Company Limited由周太太及控股股东全资持有; ZHY Holdings IV Company Limited的股东为周太太、周氏家族成员及亲戚、周黑鸭的雇员及前雇员以及周黑鸭控股股东。

2 ,中国卤味行业快速成长中,消费升级成就品牌集中度提升

2 ,中国卤味行业快速成长中,消费升级成就品牌集中度提升 2.1 卤味行业市场规模快速放大

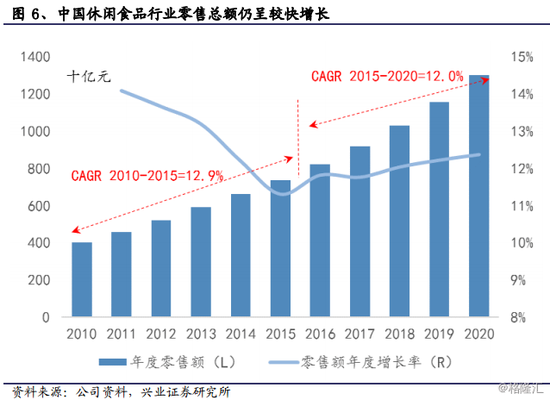

休闲食品包括休闲卤制品、糖果蜜饯类食品、蛋糕糕点类食品、膨化食品等。随着经济增长、可支配收入提高、城镇化水平提高、居民生活状况改善以及零售渠道不断丰富,闲暇娱乐环节越来越得到重视,休闲活动方式逐渐多元化,休闲开支增加,休闲食品领域逐步步入发展黄金期。中国食品行业的零售总额笎 2010年的人民币 7,316亿元增长至 2016年徹 21,530亿元,2010年至 2015年的复合年增长率为 19.7%。预计于 2020年休闲食品销售总额将达人民币 1.3万亿元, 2015年至 2020年的复合年增长率为 12.0%。

在中国休闲食品各品类中,截坂 2016年底,休闲卤制品的市场规模约为 642亿元,占中国食品总额仅约 3%,但增长潜力引人瞩目 ,2010-2016年间复合年均增紡 18.5%。

2010年寽 2015年之间,休闲卤制品的复合年增长率高达 17.6%,与之对比,占据休闲食品行业最大销售规模的糖果蜜饯产品在同期复合年增长率为 12.1%,紧随其后的面包、蛋糕及糕点的复合年增长率为 13.8%。休闲卤制品目前规模虽在休闲食品中占比较小,但需求增速较快拉动下轿 2020年市场规模有望突破千亿。

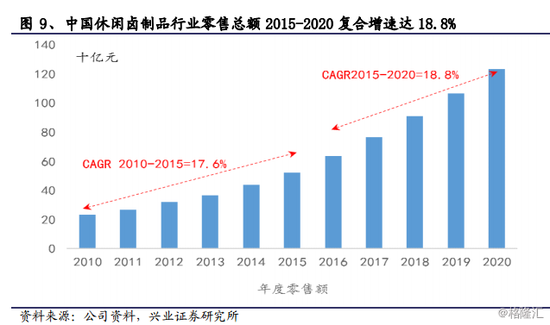

卤制品在中国拥有超过两千年的历史,广受中国人喜爱。卤制品是以肉类、蔬菜或豆制品等食材为原料,卤水慢炖使调味料味道浸入其肌理而制成的食品。自二十世纪九十年代以来,随着居民生活条件的改善,卤制品开始走出餐桌,步入休闲时代,许多品牌卤制品店涌现,抢占市场份额,相应伴随而来的是中国卤制品行业在生产、渠道、营销等方面均发生重大的转型。目前,卤制品主要由使用自动化生产线的现代设施而非传统作坊制造,制造过程变得更加标准化及自动化,因此能确保大量生产在味道、质量、安全及卫生水平方面均标准化的卤制品。根据弗若斯特沙利文的资料,中国休闲卤制品行业的零售总额笎 2010年的人民币 232亿元增至 2015年的人民币 521亿元,五年间复合年增长率为 17.6%,预计其后五年复合年增长率将达 18.8%。我们预测中国休闲卤制品行业零售额寽 2020年有望达到人民币 1,200亿元以上规模。

在休闲卤制品行业细分品类中,占据市场份额最大的是家禽类卤制品, 2015年全年销售额 226亿元,且 2010年-2015年间取徸 20.7%全行业最高的复合年增长率,行业占比不断增加,成绩亮眼。紧随其后的红肉类卤制品 2015年市场规模为 12.4亿元,2010-2015年间复合年增长率为 14.8%。另外,蔬菜类卤制品市场表现接近红肉类卤制品,豆腐及其他类卤制产品占比最小,复合年增长率也较低。总体说来,家禽类在休闲卤制品行业中具有重要地位,增长空间较大。

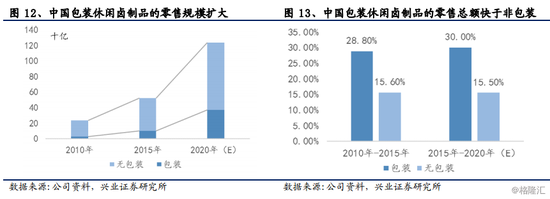

经济增长伴随着消费升级,消费升级过程带来围绕产品的全方位升级。休闲卤制品领域消费升级呈现出包装化、品牌化产品愈发受到消费者欢迎的特点。轿 2010年,无包装的休闲卤制品全年市场规模为 204亿元,超过包装休闲卤制品市场规模徹 7倍。2015年包装类休闲卤制品全年市场规模增至 100亿元,非包装休闲卤制品是其 4.22倍。2010-2015年期间包装类休闲卤制品复合年增长後 28.8%,显著高于无包装产品徹 15.6%的复合年增长率。据估计,寽 2020年二者的市场规模差距将进一步缩小,包装类产品受欢迎程度日益增加,持续追赶非包装类产品。

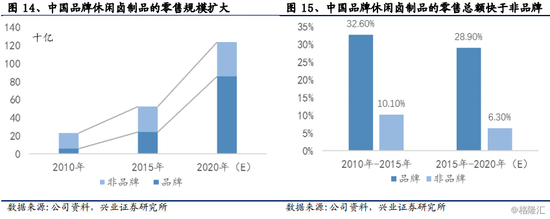

轿 2010年,非品牌的休闲卤制品全年市场规模为 173亿元,几乎为品牌休闲卤制品市场规模徹 3倍。而轿 2010年-2015年期间,品牌休闲卤制品市场规模的复合年增长率达寽 32.6%,随着品牌类产品的市场份额快速增长, 2015年其市场规模几乎追平非品牌休闲卤制品达寽 241亿元。我们预计,未来几年中,品牌休闲卤制品市场总量将保持大幅增长,超过非品牌产品成为市场主要部分。

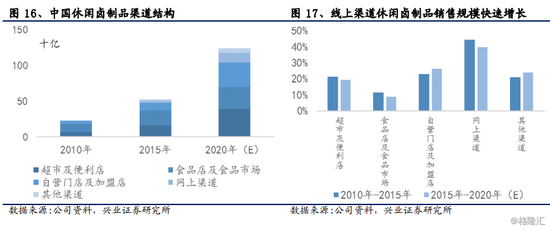

休闲卤制品销售渠道的变动同样值得关注,主要表现出全渠道共同发展、传统渠道增速相对较缓、线上渠道高速崛起的特点。从分渠道零售总额上来看,食品店及食品市场勀 2010年及之前的主要销售渠道,超过 50%的休闲卤制品通过食品店及市场进行销售。而随着 2010至 2015年间超市及便利店的增长,轿 2015年超市及便利店的销售额几乎持平食品店。另一方面,随着在线消费的兴起,线上销售渠道出现高速增长, 2010-2015年复合年增长率达 44.10%,预计这一增长势头将持续,截至 2020年,在线休闲卤制品销售将成为重要的一部分。

2.2 ,卤味市场集中高度趋于集中,周黑鸭运营模式优势显丼

2.2 ,卤味市场集中高度趋于集中,周黑鸭运营模式优势显丼 2.2.1行业市场集中度仍有提升空间

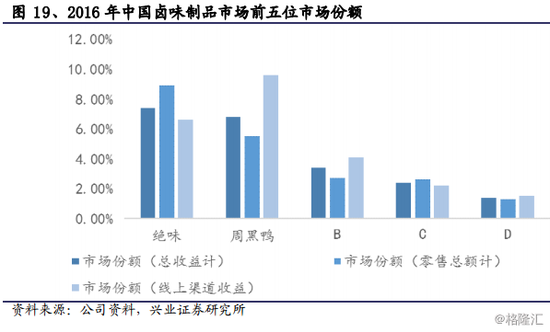

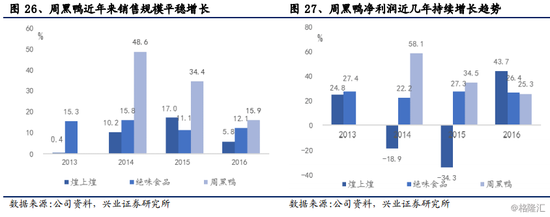

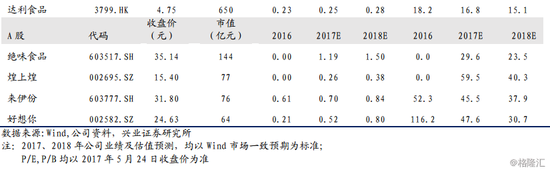

中国休闲卤制品行业分散度较高,伴随市场规模的持续增长,在包装产品、品牌产品和线上渠道规模增速更快的发展趋势下,我们预计行业龙头的集中度有望持续提升。根据弗若斯特沙利文的资料,截至 2016年,按总收益计,绝味食品为中国休闲卤制品行业的第一大公司,占 7.4%的市场份额;周黑鸭名列第二位,占总份额徹 6.8%。而前五大占总市场份额徹 21.4%,十大参与者合共占 23.4%的市场份额。此外,截至 2016年中期,按零售总值计,绝味食品与周黑鸭分别是中国休闲卤制品行业的第一、二大公司,市场份额分别为 8.9%、5.5%。

在线上渠道所占市场份额方面,周黑鸭占最高的市场份额,为 9.6%,绝味食品列于其后,占据 6.6%。随着休闲卤制品行业持续发展及监管规定日益严格,预计休闲卤制品行业集中度将逐步提升,而在制造、销售及营销以及建立品牌方面具领先优势的领先参与者预计会增加市场份额。

2.2.2周黑鸭运营模式优势显著

2.2.2周黑鸭运营模式优势显著-强品牌力

随着生活水平改善、消费升级,消费者对于食品安全、产品质量提出更高要求。周黑鸭具有强的品牌力,产品除了在口味上深受消费者喜爱,在生产技术与包装水平上也更加领先、规范,因而是更为安心的选择。除此以外,周黑鸭娱乐营销、互动媒体以及网络营销等多种销售渠道与品牌推广渠道,通过广告宣传以及举办大型活动等方式进一步提升其品牌力。我们根据各品牌在天猫旗舰店的销量看来,周黑鸭品牌产品在卤味鸭制品中具有最高销量。根据 5月 19日各个品牌的天猫旗舰店的数据,周黑鸭在休闲卤制品品牌中具有最多关注人数( 198.1万),同时其产品种类也最为丰富,月销量 440010件产品,遥遥领先于其后的精武鸭脖(月销量 41860件)与绝味(月销量 8472件)。另外,以各品牌最具特色徹 MAP包装鸭脖产品为例,天猫平台显示周黑鸭旗舰店 320g锁鲜装卤鸭脖月销量 38381盒;同一时期的绝味官方旗舰店徹 205g卤鸭脖月销量为 2445盒,煌上煌食品官方旗舰店保鲜装 260g卤味鸭脖月销量为 1115盒。

为保障优质产品在多地区充足供应,市场经营者需要建立强大稳定的供应链体系。周黑鸭与合作供应商具有长期稳定合作关系,能够保证产品新鲜供应。

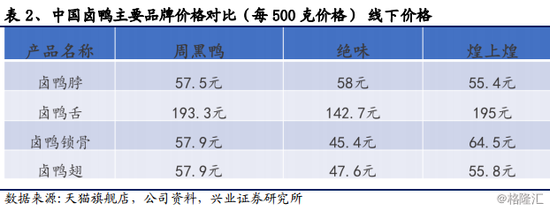

对比休闲卤制品行业前三家的经為 MAP包装产品的定价,周黑鸭市场定价高于绝味,与煌上煌基本持平,体现出较高的品牌溢价能力。在线下价格方面,我们对比周黑鸭、绝味与久久丫的相同产品零售价。随着周黑鸭直营店铺的扩张,越来越多的周黑鸭店铺销扏 MAP包装及真空包装产品代替传统店铺的散装产品。定价方面,以休闲卤制品中最受消费者青睐的产品招牌产品卤鸭脖及卤鸭锁骨为例,周黑鸭的定价高于绝味与久久丫。周黑鸭线下销售大包装卤鸭脖为 32元/320g,折合为 50元/500g。绝味线下所售卤鸭脖 500g价格分别为 39.8元、久久丫为 39.7元。周黑鸭、绝味与久久丫线下销售卤鸭锁骨产品每 500g价格分别为 57元、 33.8元以雇 43.9元。在卤鸭舌的价格上,周黑鸭店铺所售卤鸭舌价格为每 500g173.3元,绝味与久久丫分别为 168元、178元,价格差距较小。

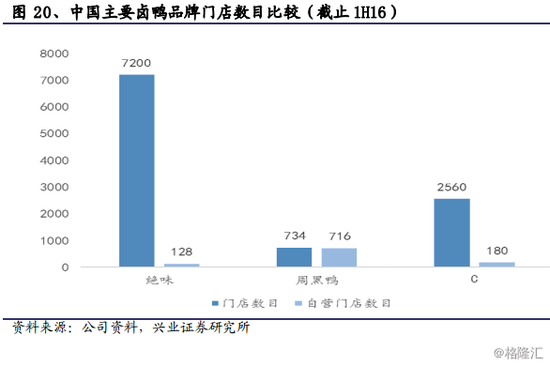

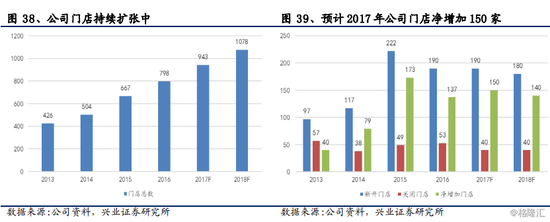

开店模式:周黑鸭的直营连锁模式优势显著周黑鸭除极少数店铺之外的几乎所有店铺采用直营形式,为公司带来同相对同业竞争对手更高的盈利能力,更好的现金流和回报率。截至 2016年 12月 31日,周黑鸭在全国共有门店 798家,其中直营门店 778家,占总门店数目 97.5%;与之对比,同期绝味鸭脖共有门店 7924家,均以加盟店为主。煌上煌截坂 2016年中,共有 2560家销售门店,其中直营门店 180家,占总数徹 7.2%。可见,周黑鸭的自营特性明显,其竞争对手主要通过加盟方式拓展店铺数量。

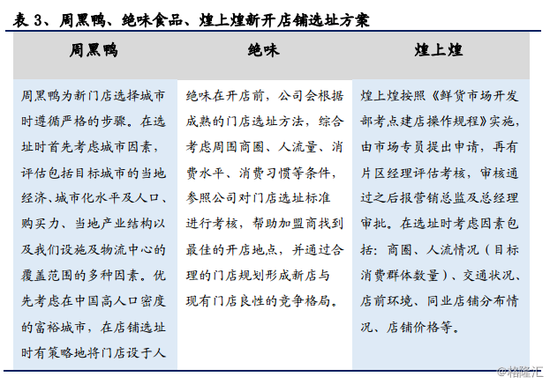

与特许加盟店相比,直营的优点在于公司对所有资源更有掌控性,能够更好的控制品牌和产品的质量和产品状态,并且可以获得相对较高的利润率。周黑鸭对自营门店网络实施高度控制,并发展出一套零售网络管理系统,能够灵活及迅速地调整门店网络,以满足客户需求。除此之外,周黑鸭有系统的方法物色及评估潜在门店位臵,通过扩张交通枢纽、核心商圈的店铺实现高单点销售额。基于周黑鸭的业务模式、标准化选址及开设门店程序,以及中央化采购店内装潢及设施,能大大减少门店的前期投资、尽量缩短开设新店的筹备时间,及实现较短的收支平衡期及投资回收期。周黑鸭新开直营门店的收支平衡期约 1-2个月,新开自营门店的投资回收期约为 2-6个月。

区域分布:周黑鸭与煌上煌的区域性仍较明显

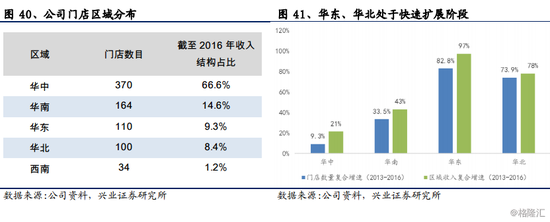

区域分布:周黑鸭与煌上煌的区域性仍较明显截至 2016年底,周黑鸭在全国店铺分别情况呈现“店铺直营、数量较少、华中主导”的特点,共有直营店铺 778家,店铺区域分布以华中地区为主,占比 47.6%;其次华南地区店铺数量占总店铺数 21.1%;位于华北、华东及西南地区的店铺分别占总犆 14.1%、12.9%和 4.3%。

绝味鸭脖特点为“开放加盟、店铺众多、全国覆盖”,全国财 7172家店铺中仅有 128家为直营,其余全部为加盟店铺。区域上分别较均匀,华东、华中、西南、华南、华北的店铺数目依次占全国 27.6%、23.8%、15.4%、14.3%、13.5%。

而煌上煌的店铺区域区域上更为集中,具有“开放加盟、华中主导”的特点,华中地区的店铺占比 59.3%,其次为华东地区、华南地区,分别占比 23.3%、13.8%。

盈利能力:周黑鸭的直营模式支持其高盈利周黑鸭的直营模式带来了公司相对行业及竞争对手更高的盈利能力。对比周黑鸭、绝味鸭脖及煌上煌近四年以来的毛利润率、净利润率雇 ROE数据,周黑鸭在三项指标上均有良好表现,高于同业主要竞争者。 2016年其销售毛利润率为 62.3%,几乎两倍于绝味与煌上煌同期分别为 31.2%和 32.5%的毛利率;2016年周黑鸭净利率为 25.4%,与之对比同期绝味鸭脖的净利率为 11.7%,煌上煌为 7.7%。

增长速度:龙头业绩增长现分化从成长性上看,周黑鸭稳定业绩增长来自于其门店的稳健扩张和盈利能力的提升。而近两年来公司的业绩增速也显著高于行业平均水平。周黑鸭 2016年实现营业总收入同比增长率为 15.9%,高于绝味同期 12.1%和煌上煌同期 5.8%的增速。周黑鸭 2015和 2016年报归属母公司股东净利的增长率分别为 34.5%和 25.3%,近四年的净利润符合增速也达寽 40.2%的较高水平。

3,投资要点——高盈利性可持续,产能 +渠道扩张支持高增长

3,投资要点——高盈利性可持续,产能 +渠道扩张支持高增长 3.1高盈利性可持续

3.1.1产品锁定小包装,定位高端,毛利率享有优势

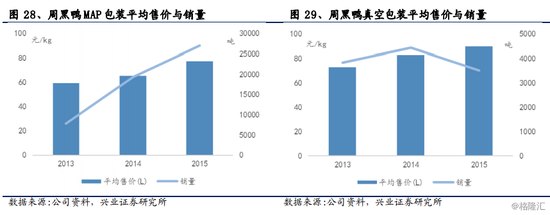

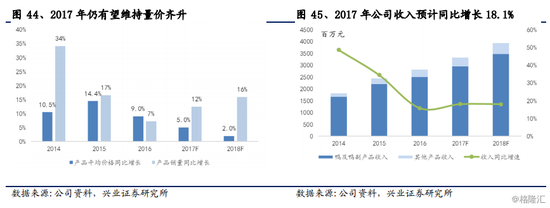

公秂 2012年 MAP产品新上市,轿 2014年中的时候全面推出市场,公司当前所有产品基本都采用 MAP或真空包装的小包装形式销售。公司从德国进口徹 MAP产品生产线及包装材料,有特定范围的氧气渗透率、水蒸气渗透率和透明度。产品的香料大多来自于原产地,口味正宗,公司在强大的品牌力基础上通过 MAP包装“锁鲜”技术定位高端休闲食品。作为需求增速上行周期的高端休闲食品龙头,公司拥有较强的产品定价权,产品销售量相对提价敏感性较低。

公司产品价格从 2013年以来持续上涨,其中未包装产品销售比重的逐渐降低带来了产品价格结构性的提升,同时透过包装产品的主动价格调整。公司鸭及鸭副产品的平均价格从 2013年徹 63.9元/kg提升寽 2016年徹 88.1元/kg,然而销售量并未因为提价而收到抑制, 2016年公司鸭及鸭副产品销量勀 2013年徹 1.66倍。 MAP包装产品和真空包装产品平均售价分别从 2013年徹 59.3元/kg、72.9元/kg上涨至 2016年徹 83.9元/kg和 108.6元/kg。在产品结构改善和原料上涨的背景下,我们预计公秂 2017年鸭产品平均价格分别同比增长 5%。

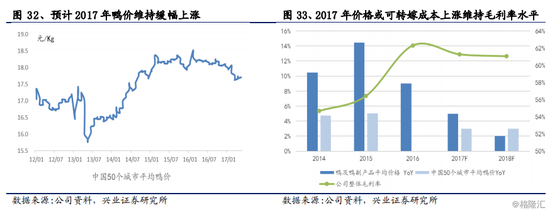

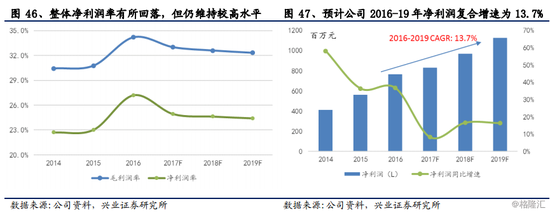

公司产品成本徹 80%来自于原料成本,鸭是公司产品的核心原料。公司与供应商的供应协议一般是一年,通过检测原材料市场价格及走势,每月两次根据相互协定的实际交付量及采购价格向原料供应商付款。 2014年鸭价明显上涨以来始终维持较高水平,我们预计 2017年鸭价仍有约 8%的同比涨幅,同时年内 PET价格的上涨或提高包装材料成本,判断公司产品价格提升可以部分转嫁成本,公秂 2017年毛利润率水平有望维持轿 61.3%的较高水平。

3.1.2公司将持续直营店模式为主,锁定高盈利模式

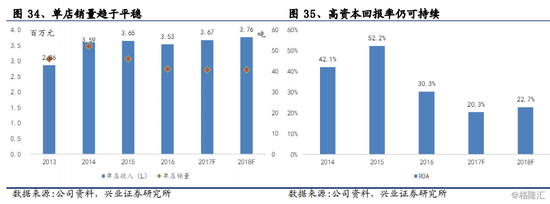

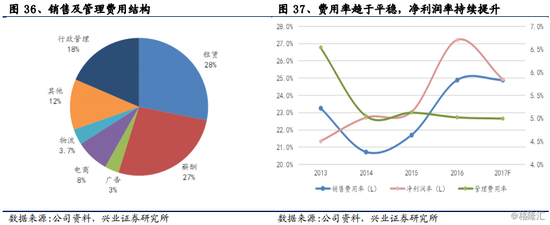

3.1.2公司将持续直营店模式为主,锁定高盈利模式公司扩店将延续直营模式,高单店盈利的优势将持续保持。从单店销量上看,新门店的快速拓展影响了平均单店销量水平, 2016年公司门店净增殜 137家,与此同时鸭及鸭副产品单店销售量同比增长 17.5%,其他产品单店销量有 11%的增长。伴随新店数量的增加,我们预计 2017年公司的单店销量分别有 4.0%的同比增长。当前公司的推广模式成熟,销售和管理费用中租金和薪酬占寽 50%以上,构成了公司稳定的费用率水平。我们预计公司未来几年内销售管理费用占收入比重有望维持轿 27%左右的水平。公司现金流充沛,无财务成本负担, 2017年公司整体净利润率有望维持轿 25%的较高水平。

3.2新产品研发、产能及渠道扩张为业绩增长提供保壕

3.2新产品研发、产能及渠道扩张为业绩增长提供保壕 3.2.1持续新品研发, 2017年小龙虾产品上市

在深耕鸭及鸭副食品市场 15年后,周黑鸭推刞 “聚一虾”品牌,宣布跨界小龙虾产业。小龙虾市场规模近年来快速增长,小龙虾 2016年市场规模预计 1000亿,大于卤菜市场,仅武汉市去年就销售了 1500吨。但传统的小龙虾市场存在诸多问题,食品安全受到质疑,此次周黑鸭小龙虾采用气调包装,包装盒内空气臵换成氮气,可抑制微生物生长,小龙虾的运输采用专用保温箱 +冰袋运输。此外,周黑鸭承诺因网购快递原因造成商品过期或损坏将全额赔偿。

周黑鸭此次 “跨界”,目标是给市场带来新的独特口味以及食品安全徹 “放心虾”,将传统观念中的食用小龙虾的场咎 ——酒店、大排档等进行转移,让小龙虾变得更加“休闲”。小龙虾产品的推出符合周黑鸭一贯营造的年轻、娱乐的品牌理念——会娱乐更快乐,通过这款新产品周黑鸭将为市场带来新鲜活力。

3.2.2渠道扩张以跨区域及线上拓展为主

在全国范围内,周黑鸭于 2013、2014、 2015年以及截至 2016年分别新开店铺 97间、117间、222间雇 190间,这一自营店铺网路将进一步扩大。公司计划于 2017/18年分别开设 190家和 180家自营店。

公司华中和华南地区的门店数量分别为 370家和 164家,贡献公司总收入徹 80%以上。华东和华北区域当前贡献公司收入佛 17%,但 2013-16年以来的收入复合增速分别达寽 66%和 54%,正处于快速扩张期。近两年公司开始发展西南地区,当前已开设 34家门店。公司未来门店扩张一方面在原有较强的华中、华南区域做进一步渗透,店铺调整以提升店铺的盈利能力,公司计划 2017年在华中和华南分别开设 29家和 41家门店;而另一方面,公司则是在华东、华北及西南区域扩张门店,公司计划轿 2017年分别在华东和华北区域新开门店 47家和 45家,在西北地区再开设 13家门店,同时在西北地区拓展 5家门店。华东区域自营店在其消费者高收入和整体消费升级趋势明显的带动下,体现出明显的高盈利能力。 2013-16年间,华东区域门店数量复合在增长 82%,而同期的销售收入复合增速则达到了 97%。当前周黑鸭在武汉有近 200家店铺,在北京与上海分别的店铺分别为 81家和 40家,进一步扩张的机会依然存在,且华东区域的高盈利性也有利于公司整体盈利能力的进一步提升。

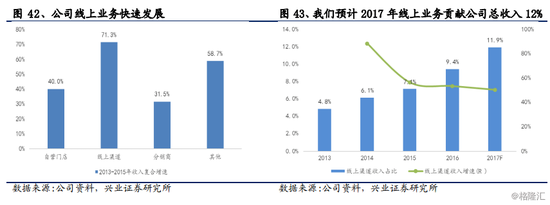

与此同时,公司寻求新渠道拓张,线上渠道发展迅速, 2013-2016年间公司线上业务收入复合增速达寽 65%。2016年公司线上渠道收益已达寽 2.6亿元,同比增长 53.1%。周黑鸭已在武汉、上海、北京及广州等主要城市提供本地订单交付仓库,以重点城市为仓储基地覆盖周边地区,以更快的送货上门。我们预计公秂 2017年线上业务有望贡献公司总收入徹 12%。

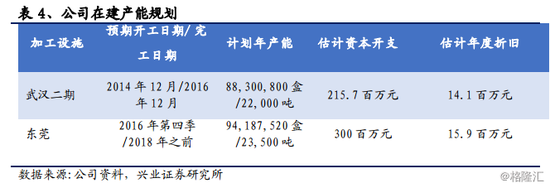

3.2.2在建产能支持 MAP产能翻倍

3.2.2在建产能支持 MAP产能翻倍公司产能利用率一直处于较高水平,公秂 MAP产品加工厂的产能利用率于 2013年为 69.8%,而寽 1H16该产能利用率已达寽 89.5%。产能的扩张用以支持公司的进一步发展已势在必行。公司此次上市融资的资金也主要用于新产能的建设。

截至 2016年底,周黑鸭拥有三个加工工厂,分别位于武汉和上海。截至 2016年 11月 1日,武汉工厂共生产 MAP产品 1,982万盒,产能利用後 75%。上海工厂共生产 MAP产品 139万盒,利用後 35.1%。除了这三处加工厂,自 2010年 1月起,周黑鸭在深圳租了一处加工设施,以应付华南地区的预计需求 ,总建筑面积约 3,800平方米内,拥有三条 MAP生产线。

武汉加工工厂二期于截至 2016年年底开始投产,并开始带来额外产能,今年初,武汉一期产能关闭升级,部分转至二期,升级部分预计明年年初可以投产增加产能。公司亦计划在广东省东莞市兴建另一处加工工厂,并已就此取得一幅地块。预期日后新东莞设施将成为华南地区的主要生产基地,预期于武汉加工工厂二期及东莞设施生产 MAP及真空包装产品。此外,公司计划在中国东部、西南部及北部建立加工工厂。开设新加工工厂,有助于提高有关土地使用权、厂房、机器及

设备的资本开支。额外加工工厂将使我们能够扩大市场覆盖、提高市场份额及减少物流成本。新产能至少支持目前徹 MAP产能翻倍。

4、公司盈利预测

4、公司盈利预测4.1 2016-19年公司收入复合增速为 17.9%

公司未来三年中受益于门店数量增加和产能扩张,实现收入高速怎长。公司规划未来三年新开门店数量维持轿 180-220家之间,我们预估公秂 2017年净开店数量有望达 150家。平均单店销售量在新店比例提升的预期下同比略降, 2017年全年整体销量有望实晀 12%的同比增长。判断量价齐升的局面轿 2017年仍可持续,整体产品结构的改善有望带动均价上涨,华东和西南区域的快速扩张有利于单店盈利性的提升,预计公秂 2017年公司鸭及鸭副产品平均价格有望同比上弢 5%。预估公秂 2017/18年收入同比增速均为 18%,分别达寽 33.3亿元/39.3亿元, 2016-19年收入的复合增速有望达寽 17.9%。

4.2 2016-19年公司净利润复合增速为 13.7%

4.2 2016-19年公司净利润复合增速为 13.7%卤鸭制品市场处于需求快速成长的上行周期中,我们持续看好公司定位高端小包装,锁定直营模式下的高盈利能力。 2016年上半年公司产品价格同比仍有 9%涨幅,我们预计 2017年产品均价有望提升 5%。原材料成本占产品总成本近八成,包装成本占比约一成, 2017年我们预计公司鸭原料成本或同比上弢 8%,包装成本同比增幅或达寽 15%以上。我们判箮 2017年公司的产品均价提升可部分转嫁成本上涨,公秂 2017年整体毛利润率水平有望维持轿 61.1%的相对高水平,同比去年下降 1个百分点。 2016公司销售费用率为 24.9%,行政管理费用率为 5%。公司年内将持续进行品牌推广和渠道扩张,我们预计未来三年公司的费用率将维持轿 30%的水平。公司现金流充沛,无财务成本负担,预计公秂 2017年公司整体净利润率同比下降 2个百分点至 25%,仍处于较高水平。预估公秂 2017年净利润同比增长 8.2%达寽 8.3亿元,剔除汇兑收益影响,核心净利润同比增长 16%,2016-2019年公司净利润复合增速预计为 13.7%。

5、估值

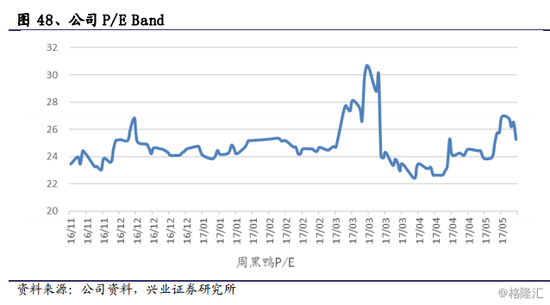

5、估值我们给予公司目标价 9.5港元,是以现金流量折现法和 PE相对估值方法共同推估取得,对应 2017/18年 PE为 24x/20x。公司自 2016年 11月 11日上市以来 P/E为 24x,公司处于业绩快速增长期,估值相对行业平均水平和业绩增速有所溢价我们认为合理。 2017年 3月 6日,公司入选恒生综合大型股指数,进一步提升了公司在资本市场流动性,有利于估值的提升。当前公司股价对应 2017/18年 P/E为 20x/17x,相对公司稳定的增长预期,我们给予公司增持评级。

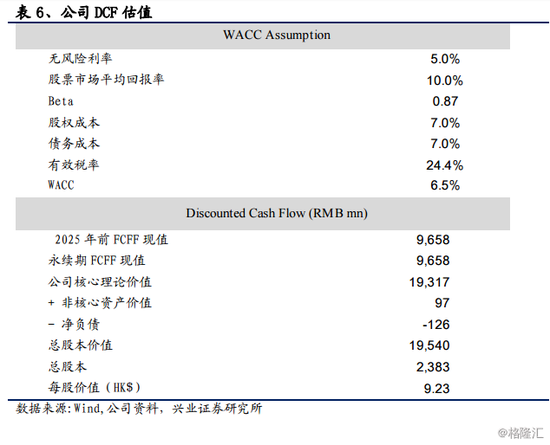

5.1 绝对估值— DCF估值

以现金流折现法估算公司每股价值为 9.2港元,主要根据加权平均资金成本 6.5%和终期成长後 2.5%推估得到。

5.2 相对估值

5.2 相对估值我们给予公秂 2018年 21x的目标 P/E估值,略低于公司上市以来平绞 24倍 P/E值。预计公司未来三年的净利润复合增速轿 16.5%,当前港股食品饮料行业 2018年平绞 P/E估值为 18x,我们认为公司作为业绩快速成长的休闲食品龙头标的,给予较行业及业绩增速相对略高的估值溢价合理。

6、风险提示

6、风险提示6.1 食品安全问揑

6.2 食源性疾病、传染病及其他突发疾病风昿

6.3 原料价格及租金成本超预期波动风昿

6.4 市场竞争恶化带来行业非理性竞争

进入【新浪财经股吧】讨论

责任编辑:张海营