“我又回来了!”一带一路如是说。

“一带一路”是“丝绸之路经济带”和“21世纪海上丝绸之路”的简称。“一带一路”国际合作高峰论坛将于5月14日-15日在北京举行,国家最高领导人将出席开幕式并主持领导人圆桌峰会。在国家发改委、外交部、商务部于2015年3月28日首次联合推向公众的两年后,“一带一路”再一次高调进入大众的视野。

当然,随着大会不断临近,媒体报道频率增加,市场对于一带一路预期不断提升,资本也将难以避免迎来再一次的风起云涌。

一带一路行情中,基建股总是最亮眼的

说起一带一路,大家脑海中首先想到的应该就是基建股了。在2016年元旦的第二波熔断带来股灾之后,几家中字头基建股疯了一样往上拉的局面,相信很多投资者仍历历在目。

这几支毋庸置疑就是最大受益者的千亿市值大航母,在一带一路的带领下,股灾后市值增长几近翻倍,只能说:“根本停不下来!”

中国交通建设(01800)从2016年初5.62港元/股的低点,冲到近期的11.74港元/股,涨幅近110%,现AH总市值达到2700亿港元左右。

中国铁建(01186)从2016年初6.59港元/股的低点,冲到近期的11.98港元/股,涨幅近82%,现AH股总市值近1900亿港元。

中国中铁(00390)从2016年初4.14港元/股的低点,冲到近期的7.71港元/股,涨幅近86%,现AH股总市值在2100亿港元左右。

中国中冶(01618)从2016年初1.49港元/股的低点,冲到近期的3.39港元/股,涨幅近130%,现AH股总市值在1100亿港元左右。

能将这几个大家伙冲得这么高,足以体现一带一路的能量之大。2016年我国对外工程承包项目合同金额总计2440亿美元,同比增长16.2%,其中61个一带一路沿线国家贡献1260亿美元,占比51.6%,而最新的商务部数据显示,3月海外订单的新签合同额同比仍增加22%。

虽然由于近期的行政力量干预,A股市场正面临“杀估值”的阶段,致使这几支之前涨势锐不可当的股票,迎来了一定幅度的下跌。

但行政干预必定不是长久之计,等到市场力量回归,再加上一带一路高峰论坛的开幕,相关的基建股必将卷土重来。而这其中,必定有我们今天主角——中国机械工程(01829)的华丽表演。

业绩下滑时,大行却不嫌弃,股价还往上冲

中国机械工程主营业务收入由59%的工程,35%的贸易,以及6%的服务业务组成,但是毛利近80%是来自于工程业务板块,其中又以电力能源占比最为庞大,占比能达到总毛利的50%。

公司近期可牛气啦,业绩下跌却迎来各路人马一致看好!公司2017年3月28日公布业绩,营收规模下降13%至210亿元人民币(单位下同),虽然有毛利率上升的原因,毛利仅下跌5%至35亿元,但是仍有其他经营开支同比增长近1亿元,使得经营利润下跌近13%。

虽然在12亿元高额财务收入的稀释下,最终股东应占利润仅下降4.6%,但从经营利润数据看来,公司主业的盈利能力似乎下滑不少,但是接下来发生的事情可就让人大跌眼镜了。

面对中国机械工程的业绩下滑,各大行纷纷表示“就是看好你”。野村重申强调买入评级,目标价为7.35港元;中金将公司目标价上调至6.3港元;高盛仍是给予买入评级,将目标价升至7港元。

公司不仅有大行们的口头声援,在资本市场上更是获得资金的强势支持。就是在公布业绩后的4月3日与4月5日,公司股价连续两个交易日放量大涨,合计近10%的涨幅与1.8亿港元的交易额。

同时,股东方也“不甘寂寞”,Grantham在4月28日以5.87港元/股的价格,共计增持公司23.7万股股票来聊表心意。

港股市场怎么了?什么时候理性的香港市场已经不看重业绩啦?其实事实并非如此,只能说中国机械工程是个“心机boy”。

盈利能力明降暗升,公司或提前锁定靓丽业绩

中国机械工程业绩并未下滑,只是延期了。首先,由于高毛利率的电力能源业务占比的增加,公司的整体毛利率有较明显的提升。而公司的营收规模虽然在下降,但是公司未完成合同量在大幅增长,同比增加近18.2%,其中毛利高的电力能源业务未完成合同量增加达28.5%。

这表明公司的营收只是推迟了,公司在2017年的整体营收或有较大幅度的增长,并且整体毛利率还会持续提升,公司盈利能力实际上是在增强的。

公司业务受益于一带一路的推进,订单量也在大增。公司海外市场的收入,最大块来自于亚洲,占比达46%,主要包括一带一路沿线国家市场,同时,智通财经通过业绩发布会了解到,公司明确表示,已有许多项目已经列入一带一路表单;其次是非洲,占比28%;然后是南北美洲占比17%,欧洲占9%。

公司新生效合同金额同比增长近9%,而已签约待生效的合同金额同比增长高达25%,这意味着公司未来的业绩有着充足的保障。

这样看来,中国机械工程未来还是很有潜力的,但一带一路相关基建股那么多,为何偏偏选中它呢?

接下来,就看你的表演啦

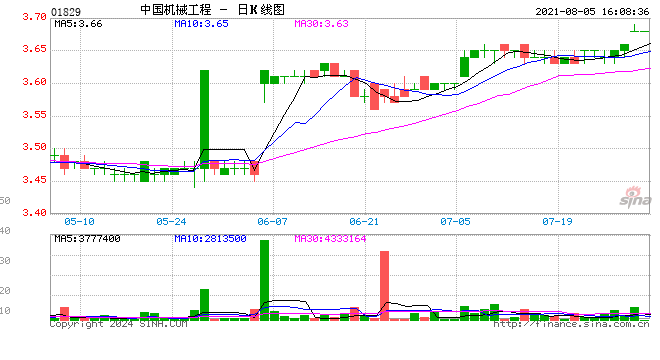

截至2017年5月9日收盘,中国机械工程股价为5.79港元/股,对应的PE值为10倍,市净率为1.39。首先,公司自2016年行业启动时计算,相比与之前几家中字头大家伙,走势仍是以盘整为主,自2016年年底才开始较明显的上升态势,因此,大资金介入时间明显短于其他股票。而240亿的市值也非常适中,便于大资金操作。

其次,公司各项财务指标在行业对比中都非常漂亮。14.28%的净资产收益率,16.86%的毛利率,以及7.65%的营业利润率,都属于行业中非常优秀的水平。同时,10倍PE属于行业内平均水平,但这是建立在2016年部分业绩延期到2017年,因此,2017年的估值或有较大幅度的下降。

综合考虑得出,中国机械工程有机会在一带一路再次热闹的时期内,跳出属于自己的舞步。

(文/江松华)

进入【新浪财经股吧】讨论

责任编辑:张海营