美银美林:重申北控水务买入评级

美银美林发表研究报告表示,北控水务(00371)赤峰PPP项目获第一批PPP项目基金支持,预计今年4月到手。此外,公司2016年签署420亿元人民币PPP项目合同,该行保守估计2017至2020年,公司每年可签200亿元人民币PPP项目合同,而公司指引则为2017年签署300亿元人民币合同。该行将北控水务目标价由6.6港元升至7.2港元,重申“买入”评级。

该行估计,北控水务每年的PPP项目合同中,有100亿元人民币可靠PPP项目基金支持,另外100亿元人民币则靠公司自行融资。该行预期,公司投资回报率可由2016年的8.9%升至2017至2018年的9.1%,2016至2018年每股盈利复合年增长率达27%。

瑞银:给予昆仑能源买入评级 目标价9.5港元

瑞银发表研报表示,昆仑能源(00135)主席黄维和举行非交易路演后,发表报告将集团目标价由7.8港元上调至9.5港元,今年至2019年盈利预测上调32%/18%/31%,以反映各项业务包括管道及天然气业务前景改善。

该行对集团今年的盈利预测,高出市场普遍预测30%-40%,给予评级“买入”,认为目前股份遭低估,市场预测未反映利好因素。

该行认为,北控作为北京及华北地区具防守性燃气股,短期有机会进行另一具意义的收购,虽调低2017及2018年盈测约10-12%,但提高中期增长预测。

高盛:维持北京控股确信买入评级

高盛发表研报表示,下调北京控股(00392)目标价,由55港元降至53港元,评级维持“确信买入”名单。

高盛称,北控若扣除一次性收益,预计2016年持续纯利同比升8%至60.84亿元,符合高盛预期。高盛估计北控今年可如期获盈利增长,因北控管理层指引2017年燃气销售增长8%,拓展农村用气至300村庄,高盛不排除2017年将与中石油(00857)的城市燃气拨备进行回拨,并与中石油的进一步谈判。

大摩:给予中银香港增持评级 目标价38港元

摩根士丹利发表研究报告表示,中银香港(02388) 去年下半年业绩理想,为今、明两年建立良好基础。去年第四季净息差明显扩大,受惠资金成本下降及存贷比率上升。

中银香港净利息收入较上半年增长13%。大摩预计中银未来两年净利息收入保持强势,可带来强劲盈利。大摩上修中银今、明两年每股盈测分别8%及3%,目标价由35港元升至38港元,评级“增持”。

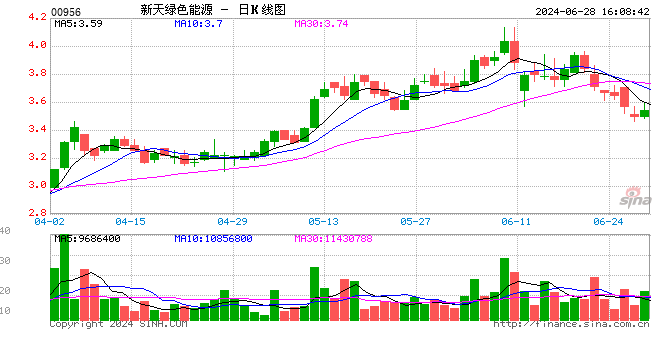

广发香港:新天绿色能源16全年业绩超预期

随着2016年玻璃客户恢复生产、天然气板块降幅缩窄,同时受益于风电板块的高速增长,公司全年营收43.84亿元,同比增加3.8%;归母净利总计为5.42亿元,同比增加222.6%,净利润增长总体超预期。天然气业务全年实现收入24.01亿元,净利润1.19亿元,同比增长213.2%,主要是由于河北天然气2015年度计提坏账准备2.14亿元;风电业务方面,公司2016年实现收入19.83亿元,净利润5.36亿元,同比增长232.9%,主要是风电板块销售收入增加及毛利率提高导致净利增加。

瑞信:维持中联重科跑赢大市评级 看5.2港元

瑞信发表研报表示,根据中联重科(01157)目前在手订单以及替换和基建需求反弹,预计第二季建筑机械销售增长动力持续强劲,管理层预计今年销售同比升50%,高于该行及市场预期。基于销售复苏及资产质素向好,该行轻微上调目标价,由5.1港元升至5.2港元,评级维持“跑赢大市”。

报告指出,管理层承诺今年收入同比增长35%,主要受到建筑机械、环境产业、农业机械带动,预期分别增长50%、20%及20%。管理层对今年净利润增长感乐观,认为经营现金流改善。

高盛:重申粤海投资买入评级 目标价12.6港元

高盛发表报告表示,市场仍低估了粤海投资(00270)的股息增长潜力,由于集团的现金流强劲、资本开支温和、以及有限的债务,集团有能力提高派息,因此上调集团去年至2019年股息年复合增长率至18%。

该行称,集团连续8年上调派息,计入去年较高的营运成本,将今明两年每股盈利预测平均下调6%,2019年将延续。目标价由13港元下调至12.6港元,重申“买入”评级。

瑞信:维持金隅跑赢大市评级 目标价5.8港元

瑞信发表报告表示,金隅(02009) 去年纯利同比升27%,经常性基础纯利19亿元人民币,低于该行预期,主因地产业务毛利率表现不太理想。该行将2017至2018年盈利下调3至21%,维持“跑赢大市”大市评级,目标价由5.1港元上调至5.8港元。

去年末季公司与冀东集团进行重组,全年水泥销量同比大涨21%,但毛利率从37%降至27%。该行称,与冀东重组后,公司负债近翻倍至530亿元人民币,资产负债表恶化。

国泰君安国际:上调广汽至买入评级

广州汽车( “公司”)2016财年净利润同比增长49.3%至人民币62.88亿元,低于市场预期,但符合我们的预期。主营业务收入同比增长68.0%,主要反映了传祺表现,2016年传祺汽车销售同比增长91.7%。受益销量上升,毛利率同比增长3.4个百分点至15.1%。 同时,合营企业的利润也同比上涨30.3%,其中乘用车品牌录得好于预期的销售,尤其是广汽菲亚特的反弹。

我们上调投资评级至“买入”,并将目标价上调至15.17港元,相当于11.3 倍/9.5倍的2017/2018 财年市盈率以及1.42倍/1.35 倍的2017/2018 财年市净率。 我们认为广汽的销售在预测期间将超过市场和大部分同业。广汽目前估值低于同业的市场加权平均市盈率,因此,我们认为目前股价有“买入”的机会。

国泰君安国际:维持华润燃气买入评级

华润燃气2017年的天然气销量预计将增长15%左右。环保压力和能源结构调整将是未来天然气消费的主要推动力。公司预计2017年的天然气销量将增长15%左右。

我们预计公司2017年的销气价差将保持稳定。我们预计在新的价格机制下公司2017-2019年的销气价差将保持在一个稳定的水平。公司计划2017年接驳260万的居民用户,与2016年基本持平。上调公司目标价至37.50港元,维持“买入”评级。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180