来源:微信公众号 EBoversea

公司收入17年预计88%以上收入来自《王国纪元》和《城堡争霸》这两款游戏。原爆款《城堡争霸》进入平稳期,月流水在1100万-1200之间。今年三月推出的《王国纪元》,半年报时候被确定为爆款,8月前达到1400万美元,预计17年平均月流水达3300万美元,是原爆款游戏流水的3倍

我们认为17年《王国纪元》持续高增长,主要1)《王国纪元》在中国地区收入占其流水30%,且仅为ios收入,安卓版本还在审批中,今年会下来。2)mau持续增长,slg类游戏周期长。

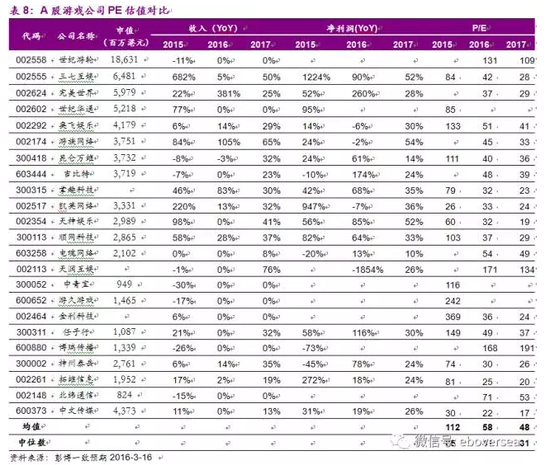

估值:我们分别选取全球华人主导的TOP4游戏公司、港股游戏公司及A股游戏公司进行对比分析。发现:TOP4中游戏公司中2017年PE为17 x PE、港股游戏公司为10.7 x PE、A股游戏公司为48 x PE。

综合考虑1)IGG在中国和全球游戏开发商中的综合实力;2)未来两年收入的增速。与市场可比公司进行对比估值。3)进入深港通后,南下资金对估值的提升。综合来看,我们认为给予公司2017年12x PE为合理水平。

我们基于相对估值,给予IGG 10.44港元/股的目标价,对应股价仍有44%的上涨空间,给予IGG“买入”评级。

IGG-快速崛起的全球手游开发商

IGG是一家快速发展的全球手机游戏开发商及营运商。截至2016年6月30日,公司收入来自200多个国家和地区,在全球拥有超过3.4亿玩家用户,每月活跃用户达1,860万。根据英国权威移动游戏产业媒体Pocketgamer.biz颁布的2016年全球50大移动游戏开发商排行榜中,IGG位列17,在华人游戏企业中仅次于腾讯、网易和智明星通。

1H16公司核心的4款游戏《王国纪元》、《城堡争霸》、《领主之战》及《卡卡英雄》贡献了总收入的92%。《城堡争霸》ARPU为1.13美元,而新爆款《王国纪元》ARPU高达到3.6美元,预计未来两年月流水随着MAU及ARPU的提升显著增长,2017年《王国纪元》收入占比将超过60%。

新爆款《王国纪元》驱动未来收入高增长

IGG旗下新游戏《王国纪元》8月收入突破1400万美元,首次超过其王牌游戏《城堡争霸》,成为IGG新的增长动力。《王国纪元》是一款实时战争策略类游戏,具有全球同服、跨平台和多语言三项创新,被视为IGG继《城堡争霸》后的又一款大作。自今年3月份上线以来,《王国纪元》一直保持着高速增长。我们估算8月份月流水已经达到1400万美元,增速为公司有史以来最快,月流水在8个国家排名前5,17个国家排名前10,47个国家排名前20。预计2017年平均月流水将达到3300万。

此外,我们发现《王国纪元》同类游戏《列王的纷争》数据表现极佳。《列王的纷争》(Clash of Kings)是一款由智明星通开发的史诗级策略游戏,于2014年7月1日在全球上线。它被 Facebook 评为 2015 年度最佳游戏。2015年,该款游戏登上美国 Google Play收入榜第 5 名,并且进入 98 国 Google Play 收入榜前 10,逐步成长为欧美市场收入表现最好的国产手游。

根据A股中文传媒2015年报,《列王的纷争》2015年实现充值流水24.13亿。截止12月底,该游戏日充值流水峰值达到406万美金,月流水达到5873万美金,日活跃用户数达471万。最高月份注册用户达到1.1亿多,月活跃用户数达到2400多万,月流水达到3.9亿元。2016年上半年,该游戏平均月流水约为 3.7 亿元左右,月活跃用户1500 万左右。

核心游戏《城堡争霸》提供稳健现金流

公司的核心游戏《城堡争霸》上线已三年,市场表现超预期。2016上半年的月流水维持在1200万美元,同比增长22%,活跃用户数量也增长至1060万,ARPU值保持稳定。根据App Annie的数据显示,截至2017年3月14日的IOS策略类下载排名中,CC在5个国家和地区排名前五,在16个国家和地区排名前10。在IGG主要移动游戏市场美国、德国、俄罗斯、法国等国家的游戏评级基本保持在4-4.5分左右。公司通过引入产品新功能,积极提升用户服务体验以及建立全球范围的大型玩家社群有效地拓展了手机游戏的生命周期,提高了其IP 影响力,我们预期该产品未来还能有效运营较长一段时间。

除了核心游戏《城堡争霸》,另外两款游戏《领主之战》和《卡卡英雄》自面市以来同样创造了不错的成绩,2016年上半年三款游戏都保持了稳定的月流水。

财务分析及盈利预测

估值:给予公司2017年12x PE为合理水平

我们选用相对估值法,对比行业内其他游戏公司PE对公司进行估值。主要由于在游戏行业,游戏公司一般收入稳定性低,新爆款和主营游戏生命周期结束会带来较大的收入及利润波动,可预测性低适合绝对估值,因此尽管游戏公司高增长,市场仍然给予较低的估值。

我们分别选取全球华人主导的TOP4游戏公司、港股游戏公司及A股游戏公司进行对比分析。TOP4中游戏公司中2017年PE为17 x PE、港股游戏公司为10.7 x PE、A股游戏公司为48 x PE。

结论:

我们分别选取全球华人主导的TOP4游戏公司、港股游戏公司及A股游戏公司,从3个维度进行对比分析。综合考虑1)IGG在中国和全球游戏开发商中的综合实力;2)未来两年收入的增速。与市场可比公司进行对比估值。3)进入深港通后,南下资金对估值的提升。综合来看,我们认为给予公司2017年12x PE为合理水平。

我们首次覆盖IGG(799.HK),预计16/17/18年公司营业收入分别为3.28、5.98和6.68亿美元,EPS分别为0.42、0.87、0.97港元,对应PE为16、8、7x。

我们基于相对估值,给予IGG 10.44港元/股的目标价,对应股价仍有44%的上涨空间,给予IGG“买入”评级。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180