由新浪财经联合8大券商主办、香港交易所赞助的“新浪港股通模拟交易大赛”即日起开赛!报名即可抽取MacBook Pro、iPhone 7等大奖,比赛还有50万奖金等着你!戳此链接报名!

来源:港股那点事(ID:hkstocks)

2017年开始已经三周,作为投资者我们每年开始的时候都会想今年我要怎样进行我们的资产配置。虽然过了三周,但是现在来说也不算太晚。大类资产配置这里暂且不论,我主要想谈谈权益类投资-股票,而且是港股。

回顾2016年,恒生指数基本上是经历了恐慌下跌之后又回到了原点,从年初的21914点到年终的22000点,涨幅+0.4%,不过仅这个涨幅也比A股好很多(A股默默躺枪)。

下图列出了恒生指数历年来的PE和股息率,恒生指数的PE一般在8~25倍之间,均值为14倍,记得在2016年初的时候,恒生指数PE到了9、8倍,最低的时候大概仅有7.8倍,这个时候市场上出现很多声音,“港股市场还是太贵”,“香港经济不行了”,“港股还会下跌,今年的市场不一样了”诸如此类的声音。

结果是怎么样呢?大家都看到了,目前恒生指数(截止2017.1.13日)回到了22937点,市盈率11.3倍,相比均值还有一定空间。整体来说,还是不贵。因此,下行不会有很大的空间,上升那就不用预测了,因为总是好事,不过我个人认为整体上行的空间也不会很大,主要受美国加息和人民币贬值预期的影响。

说完整体市场的风险之后,我们来看如何进行今年的股票配置。2016年在1月下旬至2月份末这段期间,如果相信这个市场被低估而敢于买入股票,基本上都会取得很不错的收益。但是今年可能情况没这么好,趋势性行情可能不会这么明显,这样的话,对我们选股的能力要求就会比较高。

大家如果做A股的话,一定会记得2016年的“喝酒吃药”行情,白酒和优良的医药股基本走出了一波小牛行情,而且不少股票创下历史新高。2017年,虽然不一定有这样的小牛行情,不过鉴于市场的整体情况,医药股从来都是作为防守与进攻型配置的最佳品种。

这两年医药改革、医保控费压制了整个行业的增长,很多人都看空这个行业,但是我倒认为这个事情总体来说是好事。为什么?因为以前尽管整个行业在保持快速增长,但是质量并不高,大家过得都很好,没有改进的动力。但是现在不一样了,整个行业增速慢下来,行业政策迫使企业必须要注重质量,注重研发,注重创新,这样才能生存,才能长期获益,整个行业必然会去粗存精,好的企业发展会更好,差的自然被淘汰出局。

因此,即使整个行业增速放慢,但是好的企业,我们会看到创出新高,脱颖而出。说了这么多,今天我向大家介绍一只不错的港股医药标的-石药集团(1093.HK)。

说到石药集团,如果不了解的人看到它近一两年营收增长速度都在个位数,会给人以大药企增长不行了,没什么看头的初步印象,但是实际上深入剖析之后,你会发现它其实是埋藏在沙里的金子。接下来,我们就来扒一扒它的价值。

其实,早在2012年6月之前,石药集团还有个更霸气的名字,叫“中国制药集团”。不过,名字虽然霸气,干的事情却不怎么的。

中国制药集团的产品主要是维生素C及抗生素等中间体和原料药产品。早些年还是不错的,不过近年来产能大幅增加,更面临国家控制抗生素使用,导致市场供给严重过剩,企业盈利能力严重下滑,甚至亏损。

剧情逆转出现在2012年的6月27日,中国制药集团宣布,将以总代价89.8亿港元向大股东弘毅投资,收购药品制造及销售业务,扩充成药业务。此次收购的资产包括石药集团欧意、石药集团恩必普及石药集团新诺威。

中国制药集团从此乌鸡变凤凰,为什么这么说?要是了解石药集团现在重磅药的就知道,目前石药集团的重磅品种包括恩必普,欧来宁、玄宁、多美素、津优力等。重磅炸弹恩必普,今年销售至少23个亿RMB,未来几年还能保持GAGR~30%的增长,来自哪里,相信不用明说都知道,显然是石药集团恩必普;而主力品种欧来宁(~10亿RMB,12+%)、玄宁(~4亿RMB,10+%)、多美素(~3亿RMB,50+%)则均来自石药集团欧意。

再后来,中国制药想了想,下面的公司、产品都信“石”了,自己还叫个中国制药集团,显然不合适,知名度也不够,因而,2013年1月18日,更名为现在的“石药集团”。

说完收购与更名,我们再来看看乌鸡变凤凰后的最有利证据-石药集团的股价,自收购之后石药集团的股价一直青云直上,从2012年6月27日的大概2块钱(以下的价格都是指港元)涨到2014年3月12日的8.49,短短不到两年时间,股价翻了4倍多。其实,在确定收购之前,收购的消息已经不胫而走,2012年6月11日当天,中国制药股价大幅异动,涨了17.33%,之后便一发不可收拾。

而自从2014年3月12日创下顶峰之后,石药的股价便进入了长时间的调整期,而这一调就是2年(这个时期买入的投资者一定非常揪心。。。),期间有个不容错过的插曲就是PE弘毅退出与管理团队MBO。

这里故事又要回到2008年10月,联想控股将其持有石药集团100%的股权转让给了子公司弘毅。接手后的弘毅逐渐在二级市场出售石药的股份谋求退出,原因是该基金计划于2016年清盘。2015年4月17日,趁着上半年香港资本市场高歌猛进,弘毅机敏的看到了最好的退出机会,最终以7.15HK$/股的价格,出手了手中剩余30%的股权( 合计13.68亿股),有超过 10 名机构投资者购买了其中 23.2%的股份,剩余6.8%卖给了管理层。

至此,石药集团的股权架构变得非常清晰,实际控制人是以主席兼CEO蔡东晨为首的管理团队,这个类国企改革的项目完成,旧资产被盘活,管理团队实现曲线MBO。

当市场消化完弘毅退出的压力后,伴随着激励到位的管理层逐渐释放出的业绩,2016年12月14号石药集团的股价创下历史新高8.76,此后基本在8元一线站住了脚步。那么回到当前的问题是,就目前的股价来看,石药集团还值得买入吗?现在的这只凤凰还能继续展翅高飞吗?接下来我们就一起来分析一下:

✦ (一)主力品种稳定增长可期

● 恩必普

未来二年到三年大概率保持30+%增长,降价空间不大

恩必普,有效成分丁苯酞,有两个剂型:胶囊(2005,国家乙类医保)和注射液(2010,7省医保),主要用于用于急性缺血性脑卒中的治疗。来看看恩必普有多少光环:

a)国家1.1类创新药(精确的说是第三个),独家专利产品(2030年);

b)国家科学技术进步二等奖,中国专利金奖,中国工业大奖;

c)《中国脑血管病防治指南》与《中国急性缺血性脑卒中诊治指南2014》推荐产品(II级推荐,B级认证)。

如果要用两个字简单概括,那就是“牛逼”。恩必普近三年来仍保持着38.9%的年复合增速,尽管15/16年以来国家实行严格的医保控费,招标降价等政策,但是我们看到2016年上半年恩必普同样保持着39.8%的同比增速。这一切都主要得益于笼罩着它的光环。

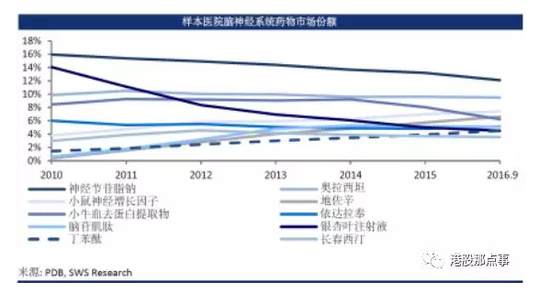

而从下面样本医院得到的数据也表明,恩必普的销售增长态势良好,而同期国内很多的其他与脑神经系统相关的重磅药物都受到了不同程度的份额压缩,增长限速。

脑卒中一般又叫“中风”、“脑血管意外”,60%~70%是由于脑栓塞造成的,而国内脑血栓药物销售从2011年的140亿元增长到2015年的290亿元,年复合增长率高达27.5%,预计未来仍将保持快速增长;据IMS预计到2020年,国内脑卒中药物市场将达到690亿元的市场规模。

恩必普胶囊2005年推出市场,2009年被纳入国家乙类医保目录,目前基本已经覆盖了所有省份;注射液2010年推出市场,目前被纳入7省市的医保目录,未来还有比较大的拓展空间;鉴于恩必普的临床疗效,注射液2017年很有可能被纳入国家医保目录。价格方面,由于恩必普属于国家1.1类创新药,独家专利品种,拥有独立定价权,近年来降价幅度较小,年均大概3%~5%,影响较小。

管理层预计未来该药仍能保持30+%的增速,预计未来能形成60亿RMB峰值销售的超级重磅炸弹。

另外,公司并没有停止丁苯酞的相关开发,毕竟专利还有很长的时间。以下是丁苯酞相关的研发,均是1类创新药的申报。

● 欧来宁

奥拉西坦市占率第一,独家剂型优势明显,短期增长受到医保控费限制,未来依然能保持12+%的增长速度

欧来宁,通用名奥拉西坦,有两个剂型,胶囊(2004,12省医保)和冻干粉针剂(2010,21省医保),其中冻干粉针剂为国内独家剂型,主要用于轻中度血管性痴呆、老人痴呆及脑外伤等症引致的神经功能缺失、记忆与智能障碍的治疗。

欧来宁凭借冻干粉针剂-国内独家剂型的独特优势,自2010年推出市场之后,保持快速增长,目前国内奥拉西坦市场市占率排名第一。2015年之前欧来宁还保持着高速增长;15/16增速大幅下滑,主要受医保控费,招标降价因素影响;其中奥拉西坦注射液被多省市列入临床使用监控目录。

尽管奥拉西坦受医保控费,招标降价因素影响,但其在国内医院老年痴呆治疗市场份额稳定,市占率维持在51%左右,近五年年复合增长率仍然保持在12%左右,行业需求稳定。欧来宁目前胶囊制剂仅12省医保目录,冻干粉针剂21个,胶囊制剂未来还有扩展空间。

整个奥拉西坦竞争格局比较好,前三大药企占比超过90%。石药集团凭借冻干粉针剂的独家剂型占比第一,且份额还在扩大。因此,欧来宁未来两到三年仍能保持12+%的增长问题不大。

● 玄宁

国家乙类医保,市场认可度高,一二级医院市场覆盖率高,渠道下层还有空间,未来两三年预计仍能保持略高于行业9%的增速

玄宁,通用名马来酸左旋氨氯地平,2004年推出市场,国家乙类医保,主要用于用于治疗高血压和心绞痛。

玄宁属于钙通道阻滞剂(CCB)药物,根据中国高血压防治指南,临床用于高血压治疗的药物按照作用机理和推出时间先后大致可分为五类:利尿降压药(噻秦类)、β-受体阻滞剂(洛尔类)、钙拮抗剂(地平类)、血管紧张素转化酶抑制剂(普利类)、血管紧张素Ⅱ受体拮抗剂(沙坦类)。

钙拮抗剂属于抗高血压领域的一种常用药物。然而近年来,在当一种药物治疗无法治疗高血压时,单片复方制由于具有更好的依从性,复用方便成为高血压药物快速增长的新方向。当前,钙拮抗剂(CCB)、血管紧张素受体拮抗剂(ARB)和复方降压药物形成了三足鼎立之势。

玄宁近三年都保持高速增长,但是增速下降很快。2016年上半年增速降到14.8%,主要归因于玄宁基本覆盖了所有的省市,CCB领域药物众多,竞争激烈。

来自国内重点样本城市的数据显示,国内左旋氨氯地平近五年保持GAGR 11%的增长。 中国医学会预计这类药物仍将保持每年~9%的增速。玄宁目前日服用药单价在2~4元,未来在三四线底层医疗机构还有较大的下沉空间。此外,鉴于目前价格已较低,未来降价空间已不大。

钙拮抗剂左旋氨氯地平细分领域,玄宁的竞争对手主要来自施慧达药业的原研创新药施慧达,占据将近60%的市场份额,石药的玄宁占据26%的市场份额排第二。整个细分市场竞争格局较好。因此,预计玄宁未来2~3年仍能保持略高于行业~9%的速度增长。

✦ (二)新兴品种竞争格局优良,优势明显,增速限于招标,但高速增长无忧

● 多美素

二仿品种,非医保,一线化疗药物,采用专利的纳米挤出技术,未来增速取决于招标进度

多美素,通用名盐酸多柔比星脂质体注射液,一线化疗药物,2012年推出市场,采用专利的纳米挤出技术,可使得脂质体粒径更均一,有效保证脂质体药物的靶向富集作用,主要用于治疗淋巴瘤、多发性骨髓瘤、卵巢癌及乳腺癌。

多美素2012年推出市场,属于集团新品种。近三年复合增长率147.8%,2016年上半年受限于招标限速,同比增长大幅放缓。

多美素在治疗淋巴瘤、多发性骨髓瘤等方面国内认可度高,重点城市样本医院数据显示,近五年年复合增速高达41.4%。当前,多美素仅进入2省份医保目录,其一个周期花费大约4万RMB,价格高昂,未来增长取决于医保招标覆盖。

多柔比星类药目前国内仅有三个药厂生产,分别是石药、上海复旦张江、常州金远。复旦张江作为首仿,前期占据大部分市场份额;不过石药凭借专利的纳米挤出技术和强大的营销能力,后来居上。多美素目前占据绝对的优势地位,未来增速主要取决于医保招标覆盖进度,预计未来在良好的竞争格局下仍能保持较快增速。

● 津优力

国家1类生物创新药,非医保,目前国内仅有的2个化疗后预防中性粒细胞减少长效药物之一,未来增速取决于招标进度与短效替代

津优力,通用名聚乙二醇化重组人粒细胞刺激因子(PEG-rhG-CSF)注射液,目前国内仅有的2个预防中性粒细胞减少长效药物之一,2012年推出市场,主要用于化疗后常见病症中性粒细胞减少的预防。

津优力近三年快速增长,2016年上半年受限于招标限速,同比增长同样大幅放缓。

不过,就国内预防中性粒细胞减少的药物市场7.09 亿RMB(2014年)规模而言,津优力成长空间广阔。但是国内市场目前主要被齐鲁制药的短效药瑞白-重组人粒细胞刺激因子(rhG-CSF)注射液占据(43%市场份额)。然而对标美国成熟市场,由于长效药相比短效药,疗效显著,一个疗程只需一次用药,可有效降低患者痛苦与治疗费用,长效药物与短效药物最终市占率比例约4:1。

目前,主要受阻于短效药为国家乙类医保,而长效药非医保且价格相对位短效药的1~1.5倍,因此渗透缓慢。未来随着医保覆盖与招标进展,短效替代趋势势不可挡。

回过来,上面谈到这个药国内有两个,还有一个是谁呢?那就是齐鲁。这个想来也合理,短效的霸主,怎么可能看着自己被长效干掉。2015年8月,齐鲁新瑞白上市。短短一年左右的时间,依靠相比津优力低价与已有的市场地位,迅速取得了3.7%的市场份额,而津优力才9.5%。两者的实力目前不好评估。

总之,津优力的增长短期看招标,医保覆盖,长期看实力。这里还有一个好玩的地方,另一国内巨头-恒瑞医药也有这么个药-19K,不幸的是这个药在2016年5月撤回,未来上市时间暂不确定;未来如果顺利上市,这个戏就好看了。

✦ (三)研发储备丰富,创新药、仿制药不乏10亿级重磅品种

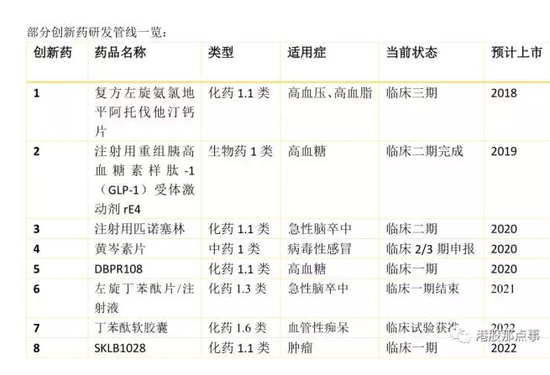

石药目前储备了170多个在研品种,涵盖心脑血管、糖尿病、抗感染、神经内科等多个领域,其中包括15 个一类新药与52 个3 类新药。其中3 种肿瘤和心脑血管/神经类药物已申报生产,预计1-2 年获批。

1)创新药

创新药在研管线中,可能上市靠前的药主要有3个:

复方左旋氨氯地平阿托伐他汀钙片

rE4

注射用匹诺塞林

a)复方左旋氨氯地平阿托伐他汀钙片

化药1.1类创新药,目前正处于临床三期,预计2018年获批。这个药属于降压降脂复合制剂,就是我们上面提到的目前高血压领域的新研究方向-固定复方制剂。HDM系统数据显示,2015年国内高血压治疗市场规模250亿元,同比增长11.7%。其中,复方降压制剂增长迅速,市场规模达到50亿元。数据显示,2015年国内重点城市公立医院固定剂量的复方抗高血压制剂市场为7.52亿元,同比增长16.7%。

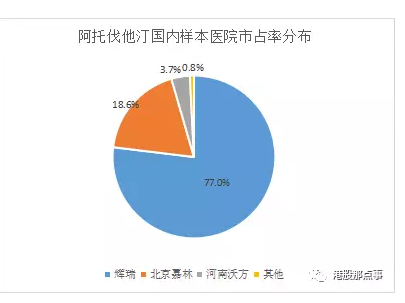

目前国内可对标的药物是辉瑞的多达一(氨氯地平阿托伐他汀),2015年国内重点城市公立医院多达一销售收入5590万元,同比增长49.9%,乃复方降压降脂药物中增长率最高的品种。

阿托伐他汀在降血脂市场长期处于绝对优势地位。2015年,中国阿托伐他汀总体市场规模83亿元,同比增长8%。在样本医院中,阿托伐他汀一直是增长迅速的品种。辉瑞“立普妥”以77.2%的市场份额占据绝对优势地位,北京嘉林首仿药“阿乐”占据18.63%,居次位。

因此,氨氯地平阿托伐他汀市场前景无限成为业界共识,国内仿制者众多。

b)注射用重组胰高血糖素样肽-1(GLP-1)受体激动剂(rE4)

rE4属于GLP-1类似物,生物1类创新药,目前临床二期完成,预计2019年获批,主要用于糖尿病降低血糖。可对标药物诺和诺德的诺和力(利拉鲁肽),2009年上市,2015年全球销售额20.7亿美元,同比仍保持18%的增速在增长。

c)注射用匹诺塞林

化药1.1类创新药,目前正处于临床二期,预计2020年获批,主要用于急性脑卒中的治疗。可对标药物脑苷肌肽注射液、丁苯酞、依达拉奉等,属于10亿级重磅品种。

2)仿制药

仿制药在研管线中,近期一共有4个药。2016年3月获批一个,3个正在申报生产批准。

a)硼替佐米原料及注射剂

小分子靶点药物蛋白酶体抑制剂,可能的首仿品种,国内已有进口药-万珂,由美国Ben Venue Laboratories Inc 生产,本品用于多发性骨髓瘤患者的治疗。国内多发性骨髓瘤治疗市场是一个快速增长的领域。

据HDM系统数据,2015年,国内重点城市样本医院多发性骨髓瘤药物用药金额为3.93 亿元,同比增长23.7%。蛋白酶体抑制剂硼替佐米、免疫调节剂来那度胺和沙利度胺是临床上化疗组合方案的基础药物,组成复方二联、三联、四联给药治疗。

硼替佐米跟多美素针对的市场比较一致,未来可类比多美素的销售业绩,另外多美素是二仿,硼替佐米为首仿,市场空间会更大。

b)伊潘立酮原料及片

伊潘立酮,美国2010年上市,诺华通过收购Vanda公司销售权获得。国内江苏豪生药业股份有限公司2014年7月申报上市,目前国内有数十家申报,但没有任何一家上市。

c)盐酸决奈达隆原料及片

盐酸决奈达隆片,国内已有进口药-迈达龙,赛诺菲生产。此外,国内有包括恒瑞医药、信立泰在内的数十家公司在申报,但没有任何一家上市。石药的决奈达隆目前已经被列入优先审评名单,有望夺得首仿药的资格,预计上市后的销售额峰值可达 3-5亿元。

✦ (四)ANDA与海外授权,海外战略显雄心

美国ANDA

ANDA(Abbrevitive New Drug Application)即简略新药申请,在美国专利期过后的通用名药均按此程序申请上市。美国的ANDA注册相当于我国的仿制药注册,相比新药注册要简单很多,适合国外各种大中型药厂。印度在这方面远领先于中国,目前美国约有30%的ANDA是由印度厂家申请的。实际上,ANDA申请过程比国内的仿制药还要简单,但是必须进行切实的研究,且保证与原研药一致。

石药集团有5个ANDA在美国获批,3个已经上市,未来还有多个ANDA申报。石药集团的海外战略,除一般仿制药外,创新药也在美国进行临床试验。恩必普胶囊目前已经在美国开展临床二期,预计还需要2~3年时间完成。此外,近期连续3个的海外授权和合作,展示了石药海外战略的雄心。

✦ (五)持续重金投入,研发实力得以维系

石药集团,创新药每年的研发经费占创新药收入的8~10%,占整体营收的~3%左右,基本保证了创新药的持续研发投入。2015年石药总体研发费用在3.25亿港元,占比营收2.8%。不过,相比中国其他制药巨头一般10亿RMB左右的研发投入相对较少。

✦ (六)领先的行业竞争地位,优良的抗风险能力

石药集团自从2012年那场收购之后就牛逼起来,一个恩必普现在比一个普通中型药企的一整年的营业收入还多,而且还在高速增长。综合其药品收入、竞争实力、研发储备与投入来看,石药集团算得上国内顶尖的创新药企业。

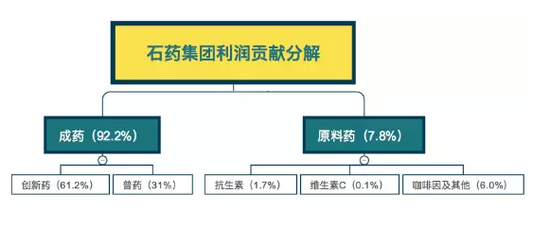

公司财务稳健,资产负债率占比不高,流动资产中主要是应收账款、现金与存货,非流动资产主要是厂房;负债中主要是流动负债、长期带息负债较少,抗风险能力强。此外,还有一个风险点与石药的业务有关,上面没有提及,那就是石药集团除了创新药之外,还有普药业务和原料药业务,普药基本就是抗感染、镇痛、止咳等之类的药物;原料药主要是抗生素、维生素C、咖啡因及其他。

下图是2015年石药集团的利润贡献分解。我们看到创新药贡献了61.2%的利润,普药占比31%,整个成药贡献占比92.2%;而原料药整体仅贡献7.8%,虽然原料药利润贡献不多,但是亏损起来也是要命的,不过好在近年由于国家去产能、环保趋严等政策的影响,原料药板块整体向好。因此,风险不大。而普药板块也是基本个位数缓慢稳定增长,整体向好。

✦ 总结

最后我们来总结一下:

1)在当下这个时间点,石药的产品线相对安全,受医保控费的压力不是特别大;

2)核心品种恩必普还在增长,专利2023年到期,进一步成长的空间还在。只要这个20亿的大品种稳住,公司的基本盘就稳得住,尽管其他管线有部分受到辅助用药的压力,但匀下来算总盘还是能打平甚至略有增长;

3)公司基本盘稳,增量大头靠大哥(恩必普),这种相对安全的管线组合也是为什么这一年多以来,港股规模以上的制药公司,石药走得远比其他公司要好。

此外,加上目前公司的股权结构比较干净,当初的财务投资者已经退出(石药是弘毅的标杆项目)。高位震荡2年之后,其他该退的也退了,剩下管理层实际控制公司,激励到位,也有做好公司的动力,那与基本面配合起来就是公司有成长的基础,也有成长的“动力”。

因此,基本可以判断石药集团如今的确是一只展翅的凤凰,接下来的问题就是管理团队能让它飞多高了。

进入【新浪财经股吧】讨论

责任编辑:张海营