“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

股价与业绩齐飞,这话用来形容A股“股王”贵州茅台(600519.SH)最为合适。

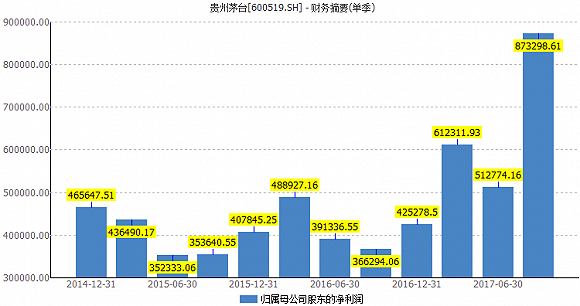

尽管市场对贵州茅台的优秀业绩早有预期,但新出的三季报依然让人十分惊喜。10月25日晚间贵州茅台披露了三季报,前三季度公司实现营业收入为424.5亿元,同比增长59.4%;归属于上市公司股东的净利润为199.84亿元,同比增长60.3%。基本每股收益15.91元。

10月26日,贵州茅台跳空高开,直破600元大关,盘中最高上探613元。截至当日午盘收盘,贵州茅台股价上涨6.07%,最新价整整600元。在贵州茅台的带动下,酿酒板块整体走强。

贵州茅台以各项超越去年的业绩数据告诉市场,怎样才是绩优股该有的姿态。

2016年贵州茅台全年实现营业收入401.55亿元,实现净利润167.18亿元。而公司2017年前三季度的营收、净利润便已经超过了去年全年。

其中,贵州茅台第三季度单季度营收近190亿元,同比增长116%;净利润87亿元,同比增长138%。这两项数据均创下了历史单季最高水平,增速也远超市场预期——市场预期二者增速在50%左右。在已披露三季报的A股上市公司中,仅有中信银行(601998.SH)净利润在贵州茅台之上。

贵州茅台三季度的业绩增长与出货量大幅增加有关。第三季度,酒厂实际发送茅台酒9000-9500吨,同比增50%-60%。

贵州茅台在2016年年报时曾表示,2017年计划营业收入增长15%以上,即今年的营收目标约447亿元。照此,公司第四季度只要完成37亿元营收便可完成任务。这对贵州茅台来说轻而易举,全年业绩也将远超计划。

从酒企业绩的“蓄水池”——预收款项来看,贵州茅台已连续五个季度,在季度末预收账款保持在170亿元之上。这个数据也说明公司四季度业绩无忧。

在上市的16年时间里,贵州茅台累积涨幅已超过100倍。2001年8月贵州茅台上市发行价为31.39元,若以后复权计算,如今新高价为4359元,增幅高达138倍。

翻看贵州茅台过往的十大流通股东名单,可见2010年之前,贵州茅台的十大流通股东榜单几乎均为内地基金公司,2011年起,境外资本开始介入,UBS AG(瑞银)、淡马锡富敦投资有限公司、摩根士丹利、新加坡政府投资公司(GIC PRIVATE LIMITED)、奥本海默基金公司、香港中央结算有限公司(陆股通)等先后大手笔投资过贵州茅台。

2017年三季报中,外资对贵州茅台已出现减持趋势。新加坡政府投资公司已连续五个季度在减持茅台,最新一季其持股数由456万股降至429万股。三季度,奥本海默基金公司也由669万股减至533万股。

减持数量最多的是证金公司。证金公司已连续六个季度减持茅台,三季度减持数量515万股,六季累积减持1745万股。证金持股比例由2016年一季度末的2.95%减少至2017年三季度末的1.56%。易方达(香港)也在三季度小幅减持13.2万股。

与此同时,港资对贵州茅台仍是喜爱有加。香港中央结算有限公司(陆股通)在第三季度增持303万股,持股数上升至7848万股,以6.25%的持股比例牢牢占据着贵州茅台第二大股东席位。

同时,贵州茅台的筹码大幅集中。股东户数从二季度末的8.07万户减少21%至三季度末的6.4万户,户均持股数由1.56万股上升至1.96万股。

站在总市值7500亿元的高位,贵州茅台还能走多远?

在股价突破了500元后,研究机构一边倒地调高贵州茅台的目标价。中金公司7月末就调高贵州茅台目标价至692元,10月份,国泰君安将目标价由560元上调至670元,太平洋证券上调目标价至660元,招商证券上调目标价至640元,民生证券认为合理估值在580元-630元之间。

此次贵州茅台三季度公布后,机构再度上调目标价。中金公司上调贵州茅台的目标价至845元,汇丰上调目标价至720元,华泰证券上调目标范围至676.25元-730.35元,招商证券上调至725元,安信证券上调至710元,中信证券上调至702.5元,华泰证券上调至700元,中泰证券上调至677.16元,并称市值“剑指万亿”。

早在2016年6月,贵州茅台屡创新高,并冲关300元之时,机构普遍保守地给出目标价在330元左右,当时中金公司便大胆将目标价直指438元。7月末中金公司又提前两个月将贵州茅台的目标价定在692元的高位。此次,中金公司再度上调22.11%至845元。

在中金公司看来,这个目标价并不高,分析师邢庭志称,“看未来3年,今天茅台的股价还是底部。”他建议继续重配茅台,确定性最强,业绩存在持续超预期空间。

中金公司通过调研发现,茅台供给仍然严重不足,主要因为部分库存基酒不达标,市场的需求在持续增加。同时,茅台的指导定价1299元导致与实际市场价格1600元脱节,公司的定价影响了市场价格调整需求的功能。茅台的缺货程度难以根本缓解。“我们预期茅台的团购价格会提早到2019年达到2000元/瓶。”邢庭志认为。

对于三季报数据,邢庭志认为,茅台等品牌主导的高端酒市场料将迎来爆发性增长,特别包含1500-15000元的轻奢消费型的高端酒,包括生肖茅台、陈年茅台酒等,高端白酒消费的潜能才刚刚打开。预计2018-2020年三年间飞天茅台的出厂价提升幅度分别为22%、15%、15%,同时通过加大发货量控制零售价格过快提升。茅台的渠道料继续下沉,拓展到中国的三四五线城市和互联网,直接面对消费者。

其他机构调高目标价的原因也大抵如此,因贵州茅台的基酒紧缺,供应紧张,未来存在提价预期,业绩将继续坚挺。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$