��ʿͨ����Ϣ��ȫȫ��ҵ����IT������

������ʾ���������ڸ��ɵ�����Ŀ����Ϊ֤ȯ��ѯ��ʿ����ظ��ɻ���ĸ��˹۵�ͷ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�Ͷ���߾ݴ˲����������Ե���һ���йظùɵ�ȷ��Ϣ�����Ի�������Ĺ���Ϊ��

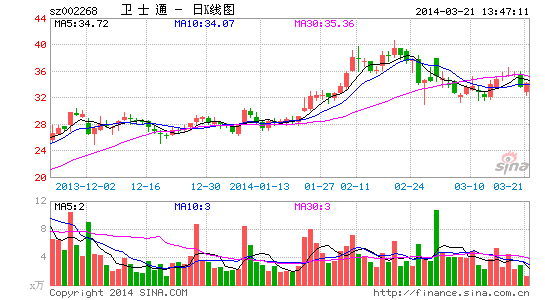

�����������[��] ����

����Ͷ��Ҫ�㣺

Ч�ʽϸߵ���Ϣ��ȫ���̡���ʿͨ�ṩ��Ϣ��ȫ����IJ�Ʒ��ϵͳ�ͷ������IJ�Ʒ�ɷ�Ϊ������ϵ����20�����ࡢ��100���ࡣ���˿Ƽ��������dz�������Դרע���з���������Ϣ��ȫ��Ʒ��ë���ʸ���60%���˾�Ч�ʲ��ߡ���ʿͨ���ڰ�ȫ�����̣��漰��ҵ�ڶ࣬�˾�Ч�ʸߣ���̬���˾�����Ϊ50��Ԫ���˾�Ӫҵ����ԼΪ10��Ԫ���߹����֡�

��ҵ����ʵ�ֳɳ�����˾ϣ�����ֹ������ȫ�����̵ĵ�λ�����ڵ��������ڡ���������ҵ��չ��ȫ���ɣ�����ʼ�ں�������ˮ�������ŵ�����ȡ��ͻ�ơ���ȫ���ɼ�����ҵ���ģ����ͨ����Ӧ�������з��������²�Ʒ�ߡ�

������Ϣ��ȫȫ��ҵ������ʿͨ������ȫ�桢�мƻ����в���ؽ���������Ϣ��ȫ��ҵ�ĸ�����������㷨��оƬ��ģ�顢������ϵͳ�������������������ҵ������ʮ��ӵ��������Ҫҵ���ʲ����������������ͨ������ʢ�������Ϸ�����2014�꣬�Ʋ�����������2015���Ϊ���⡣����2013��11�½���Ԥ������ʮ����2011��2012�������ģ�ֱ�Ϊ��ʿͨ��4����5�����Ʋ˾���в����й�����������簲ȫ��˾�Ŀ��ܡ�

2014����������ǿ����2010-2011�꣬Ӫҵ������ԼΪ16%��2012-2013�꣬Ӫҵ������Ϊ-6%��1%���������ʻָ���Ӫҵ�����ʻ�����Ԥ��2014-2016��ԼΪ10%��Ԥ��2013-2014����������118%��140%����������ɣ��������ٸ��ߡ�

��Ӫ�����ϸߡ�2013��ĩ�������ʽ�ռ�ʲ��ܶ�ı���Ϊ47%��������ռ�ɱ��ı���Ϊ23%��2013��Ӧ���˿����Ӷ�ռ�������Ӷ�ı���Ϊ29%����˾��2008���û�ж��ڽ��ͳ��ڽ�����֧��û���ʱ�����

���衰���֡�������Ԥ��2013-2016������Ϊ4.6��6.3��8.3��10.6��Ԫ��������Ϊ0.39��0.93��1.13��1.42��Ԫ��ÿ������Ϊ0.23��0.54��0.65��0.82Ԫ���������չ������ʲ���2014�꾻����ϼ�0.42��Ԫ����δ���������衰���֡�������

���ļ�����գ����ֹ������ס���˾�²�Ʒ���۽��ȡ�

��������ʿͨ�ɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- �ij��ʸУ�8mm�������

- ����Դ���������ʱ��

- �����д�·�ˣ�����ʶ;

- ������ȥ������������ҵ

- ���ǵĽ��𣺲�����ʳ��

- ���·�������Ϸ��OLO

- һ�����ͣ��������2048

- һ������Ӣ�ۣ��ޱ���

- �ţ������ľ����������

- �ij����շ�����ī�����

- ��Ȥ���������������Ȧ

- ����Ů�������ر�������

- ���ӱ�������������

- ��㤽��գ��¹�����֮Ӱ

- ���̲���������Ů������

- ��˹����������ʧ֮��

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ��300Ӣ�ۡ�����ר�����

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�