�����չ�˫�Ǽǣ�������ı��ʵ�ʿ��������ع�

����������ʾ�����������о�������Ŀ����Ϊ������ʿ��һֻ��Ʊ�ĸ��˹۵�Ϳ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�һ���йظùɵ���Ч��Ϣ���Ի�������Ĺ���Ϊ������Ͷ����ע����ա�

������������ �Ծ�����

����������Ҫ����ҹ�˾����ɹ���Ʒ�ƣ������й��ġ�����ϣ��������Τ���������й���һ������Ͷ�ʻ���˾����������ı������ѯ�������ι�˾(�³ơ�������ı��)�ܾ����������ڽ��ܡ�֤ȯ�г��ܿ����ļ��߲ɷ�ʱ˵����������ıĿǰ����Э���ィ������ֻ���й�˾�������𡣡����������ع�(000955.SZ)�������(000803.SZ)������Ȩ��Է�ɢ��Ч�ʵ��´Ӷ����¼�ֵ���������й�˾�������ǵ���ѡĿ�ꡣ

������ʱ��Զ�ں��ϵ������عɶ��³����������ǽ�ͷ�ö��ˡ�

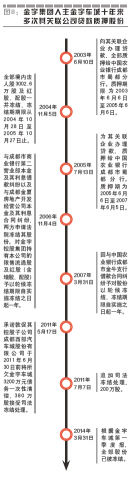

����6��27�գ������عɷ�������ƣ��յ��й�֤���[��]����֤��ֹ��������ع�δ���涨��¶�ش���Ŀ����Э����������������飬�������عɸ��辯�棬������45��Ԫ����������عɵĶ��³����������辯�棬����10��Ԫ��������������عɵ��������������Լ������������ºͼ���Ҳ�����˲�ͬ�Ĵ�����

����7��4�գ�������ı�������(bb.benchmodel.cn��benchmodel.com.cn)������֤ȯý���ϣ���ʽ�������عɺͽ����ͬʱ������������С�ɶ�����Ȩί�С��Ĺ��棬�Դ��ַ�ʽ���������й�˾����ͬ��ʽ�ĸ��졣

��������68��Ĺ���������Լ�ܻ����������������ſڡ�Ұ���ˡ������չ���˫��ѹ���������ܴ����������ع��߳��澳�أ�

������Զ���Ĵ��ϳ�Ľ���Ƕ��³�����������ſڡ�Ұ���ˡ���ͻϮȴ����֪�顣�ѽ���Ʊȫ����Ѻ�����еĺ����֣��Ƿ�������������Ұ���ˡ���ͻϮ�أ�

�����������ƣ�������(������ı)���뷨�ǰ�����һ����˾������ɹ�˾��������Ĵ�Ӫ��Ч�°ͷ����չ�����ϣ��������Τһ��������һ�������dz���ʵ��һ�ι��������⻯���ش��ʲ����飬����˵��ȫ��Ϣ���������ǣ�����������������������鷽����

����ѡ�������ع���Ϊ�����չ���Ŀ�깫˾����������������ʵ�ʿ��ƣ����������顣�����ڽ���ǣ��������Ĺ�������Ҫʵ��һ�������Ĺ����������鷽���ش��ʲ����飬�߸����ڵ��ش��ʲ��������Ϸ����

���������Ϯ����

��������ǰ���ʱ��г���һλ�����С����������عɡ���Ϊ�����ع����㹻�İ�ȫ�ʣ�������λͶ���߶���Ͷ�еľ��飬�ۺ��жϺ���Ϊ�����عɷdz��ʺ����顣���DZ����������Ŀ�ʼ���������عɵĹ�Ʊ�ˡ�

������֪����¶���ڳ�Ϊ�����عɵ�С�ɶ�֮����λͶ���߾Ϳ�ʼ����ɶ�������̸�У�������������ڵ�����Ҳ���ˣ�֪ʶ�ṹ���ϻ��ˣ�ϣ�����������عɽ������飬������������عɱ���Ҫ�������ⲽ������Խ��Խ�á�

�����˺���λͶ�����Է�����������7�ҹ�˾�����������������عɣ������ն�û��̸�ɡ�

����������ı�Ƽ��˵�8�������������عɵĹ�˾��2013��10�£���������ǰ����һ���鱦��˾��ί�б�����ı������С��������Դ˱㿪ʼ�Ӵ��������ع�̸���顣

����2014�괺��֮��һλ�ӽ���������������ʿ���������Լ������ƣ��������������������飬�����뵱��ɶ������ں��������أ���С�ɶ��ǣ����ڹ���������Ϊ����ŭ�ˡ�

����������8�ҹ�˾̸���飬��Ȼѹ���������飬�ֺα����Ŵ���������أ���֪����ʿ¶����������������Ը�����飬ֻ��Ҫ����С�ɶ�����������ס����ɶ���λ�á���ˣ�������һֱ�����ڲ�ͣ�ؽ�Ǣ���鷽����ÿ�ζ�������δ�ɹ�����������С�ɶ���

����������Ϊ�����Ÿ�������������һ������Ұ���ˡ���������2��17�գ�������ı��ʽ�����˵����չ������عɵ���Ŀ��

�������������һ��ȥ�����عɵ��ܲ����ϣ��ǡ���һ��֮���һ�ܡ���ʱ���������Ŵ���������ﺣ�����ύ��ʱ�鰸�IJ��ϣ�ͻϮ�����ع�5��15�յĹɶ���ᡣ

����Ϊ�˱�֤ͻϮ�ɹ�����������һ�ΰ����ύ��ʱ�鰸�IJ��ϣ��Լ�����ί�����չ������ȫ�����ϣ���һλ�����רҵ��ʿ�����ٴ�ȷ�ϣ�����ʿ���һ�����⣬���ֲ����гֹ�3%�Ĺɶ�����ԭʼ�ɶ���������ԭʼ�ɶ�����Ʊ��Ѻ����֤ȯ��˾���ڴ�����£�������Ҫ֤ȯ��˾����Ȩ������Ҫԭʼ�ɶ���˫����Ȩ��

������רҵ��ʿ�ƣ����������п��ܹ���ͻϮ��覴ã�����ʱ����ϵԭʼ�ɶ������Ȩ����ʱ�����Ѿ��������ύ��ʱ�鰸�����������˾�������5��Сʱ�Ļ�������ջ��Ǿ��������Ǵι��棬������������ĵس��˻�����

������֪����ʿ¶����ʱ�Ĺ��������ǻ����ſڵġ�Ұ���ˡ����в����ֻ�Dz�֪����η������ѡ�

����7��4�գ�������ı��ʽ�����������档���淢���������ĵ����չ�����ʽ��ʼ�������������ơ��������عɵ�����һ�������Ĺ�˾�أ�������ô����Ч�ʵ����أ�������Щ�ʲ��DZ������أ�

������Ӫҵ�����ܵС�

���������ع�ԭ������������ʵҵ����˾��������1993�꣬�Ǻ���ʡ����ɳ�������һ��������ҵ�������֮�������Խ�����������Ƚ�ˮ�ĸ߿Ƽ��Ĺ�ҵ��ҵΪ��չĿ�ꡣ

���������ع�������֮ǰ�����������������������F�����������ڼ����ٹ�˾�ֳ�����ιۣ����ֱ������Ҷ�����ҵ�ĸ߶ȹ�ע�Լ���������˾Ϊ�й���ҵ�������ijɼ����Ͽɡ�

����1999�꣬�����ع����IJ���ҵ��ͷ�����������[��]���У���ϣ����˼����ƶ���˾���õķ�չ��ͷ��Ȼ���������عɽ�10�����������ǻ��ڿ����Ե���ɼ�������Ϸ��м�Ҳ�ѵ�ȥ����֮һ��Ͷ�����Dz�������ע���е������عɵ���Ӫ�Լ����»ᡢ�����㡣

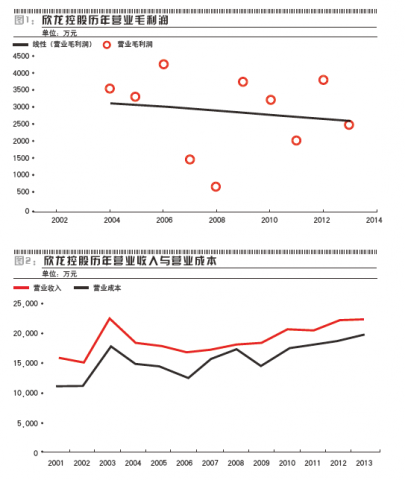

���������ع���Ҫ����ˮ���������IJ����IJ�Ʒ������ӹ���Ʒ���������ۣ�����2008�꿪������ҵ�ƻ�������Ӫ����ͼ1��ʾ����ҵ��ɹ�������������˾Ӫҵë�����䲻�ȶ����ҽ�ʮ��ƽ���긴�������ʽ�-4%������ȥ2009���������������ɵ�żȻ��������Ӫҵë��������Ǵﵽ����ƽ��-11.78%�������ʡ�

������ͼ2��ʾ����2001�����������ع�Ӫҵ���뷽����2003��ﵽ���ֵԼ2.28��Ԫ���˺�Ӫҵ��������3���»���ֱ��2007��ҵ���ų��ֻ����������ƣ����л�������2009�����������ҽ�ÿ������������������żȻ��Ӫ�����������ң������ع�������������Ҫ����ʵ����Ҳ������ҪԴ������Ӫ��Ʒˮ���IJ�����������ռ�Ƚ�С���IJ���ӹ���ҵ��

�������������ع�����ʱ��Ϊ���ڵ�һ������ˮ���IJ������ߵ���ҵ�Լ������IJ�������ҵ�е���ͷ�������з������Լ������Ӿ���ƶ�����2010��֮ǰ���ѱ��ų�����ҵʮǿ֮�⡣

���������й�����ҵ���ܹ�ʣ����ҵ����ȥ��桢ȥ���ܻ��Ľ����У���ز�Ʒ�۸�ܿ��ܻ��һ���µ�������Դ������������������ع����������ɻ��������Ӫҵ�������һ��ή�ҡ�

������һ���棬Ӫҵ�ɱ����������ع�������Ϊ���ɿء���ԭ�ϲɹ��۸�ܴ�̶��ܵ�������Ʒ�۸��Ӱ�졣��������Ʒ��Ϊһ��������е��͵�ȫ������Ʒ���䶨��Ҳ�ɹ��������빩�����������е��͵�ȫ���ԡ���ͼ2�п��Ժ������ؿ�������Ӫҵ�ɱ�����������Ӫҵ��������²������䶯���ұ䶯�����Դ���Ӫҵ���룬��������2006��֮��

�������������������ع�����ռ�С�Ҳ��ȣ���Ӫҵ���᧿�Σ��

����������������ͬ���衱

����2013�꣬�����عɶ�ʮ������ʱ����������ʾ��һֱ�����������߶����ӿƼ����¹�����Ŭ�������Ƽ����¡�����Ϊ��ҵ��չ��Դ�����ͺ��ľ����������Ӷ�������ʵ�֡���Ϊ�����Ӫ������ҵ���ŵġ������Ρ��� �������������عɵ�ʵ�ʱ�����������Щ�뷨Ҳ��ȷ���Ǹ����Ρ���

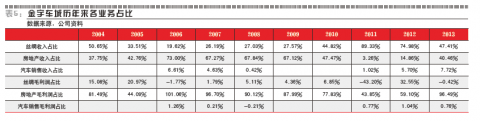

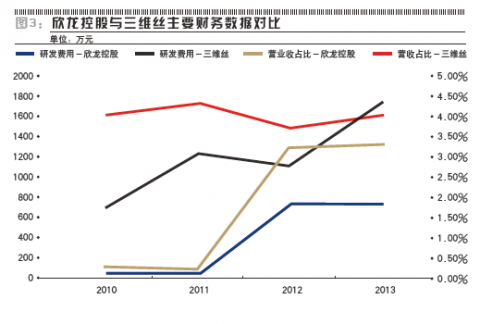

����һ���棬�����عɴ�δ�������з����¡�ͼ3Ϊ�����عɼ�ͬ�е����й�˾��ά˿(300056.SZ)��������з����ü��з�ռӪҵ�������������ͼ��

������ά˿�������ϣ�����λ���IJ���ʮǿ������ά˿��2009�����У��������ع�2009���걨���з�����������¶��Ϊ����ȷ�Դ˴�ѡ����������ݡ�

����ͼ3�п��������ؿ������������ά˿�з����õġ�������������ʲ���ģ����1.5���������عɶ����з�֧����Ͷ���ν������ϸ�㡱����������2012�꣬�����عɳɹ��ķǹ���ļ��5.2��Ԫ����Һ����з����õ����ֵҲԶ������ά˿�������з����õ����ֵ��

������һ���棬�з�����ͷ��β���������з��ɹ��������ع�2012���걨�ƣ�����˾�з���Ŀ��Ҫ�ǿ�����֯���²��ϲ�Ʒ���з���չ˳���������ﵽ��Ԥ�ڵ�Ŀ�꣬����˾����˿��ά�����������з����������豸���졢���Ϻ��ӹ�����ϵ�ƿ������չ��������

����2013���걨��ƣ�����˾�з���Ŀ��Ҫ�ǿ�����֯���²��ϲ�Ʒ��������ά�����ڷ�֯�������Ӧ�á���֯���ն˲�Ʒ���з����з���չ˳���������ﵽ��Ԥ�ڵ�Ŀ�꣬���з��������¼������ҵ������ģ����������һ����ࡣ��

�����ɼ��������عɽ������з��ġ��ߡ�Ͷ�룬��δ������Ч�ijɹ���ʵ���Ե����棬Ͷ�ʻر��ʼ��ͣ������������˸���ijɱ����������ҳ���֮�⣬�����عɶ��ڽ����Ƿ��������з�Ͷ��������ϸ��¶��

�������ԣ������ع���Ȼ���ƶԡ���ּ������¡�����ʵ������ʧȥ�������������ڸ���ҵ�������ع��ڶ�ʱ����Ҳ������ͨ���з����»ָ���������

����������Ӫ������ɽ�ա�

������Ա��������Ĺ�˾ë���������عɹ�����ȴ������Ϊ���ĸ߷��������˹�˾������

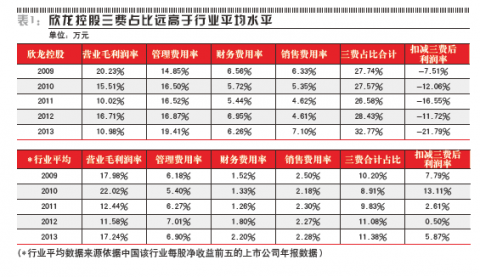

�����ӱ�1�ɼ����й�����ҵ���������ҵ�������õķ����ʿ��ƣ��������á�������á����۷��õĺϼ�����ռ��ƽ��ֵ��Ϊ10.28%�����������ع����Ѻϼ�����ռ����ߣ�ƽ��ֵ�ﵽ28.75%���ӽ�����ҵƽ�������������й�������֧��ռ������֧�����ǽ�60%֮�ࡣӪҵë�������ڿ۳�����ռ�Ⱥ��Ѿ�����Ϊ����ƽ��ֵ��Ϊ-14.06%��

������2013��Ϊ�����Թ������ý�һ���ȽϷ����ɼ��������ع���н�ꡢ�칫�ѡ�ҵ���д��ѡ����÷��ϵ�֧������Զ����ͬ��ҵ���������й�˾����Ĺ����㿪��ռ���������عɹ������ý�45%�����ڸ�����õľ���ֵ�ϣ���������ֳ��������عɹ�������ġ����������ֱ�Ϊͬ���������й�˾�칫���õ�6����ҵ��Ӵ��ѵ�2�������÷ѵ�3����

�����ӱ�2�ɼ��������عɹ������õ��������������ǿ��Է��֣���Ȼ��˾ҵ���������»����������Ӱ����������������ġ����ܡ���

���������깫˾��н�ꡢ�칫�ѡ�ҵ���д��ѡ����÷ѵ�֧���ܶ��긴�������ʴﵽ���˵�23%����2012��ͨ���ǹ�������ļ���ʽ�֮��������Ѹ��dzʱ�ըʽ������2013�������Աн������44.2%���칫��������337.9%������ͻ����414����н�������õ���;Ҳ�Դ���δ֪״̬��

��������˵�����������Ը��ַ�ʽ�������ε������Ź�˾�����档

����ļ���ʽ��������ء�

���������عɴ���������������ļ���ʽ�

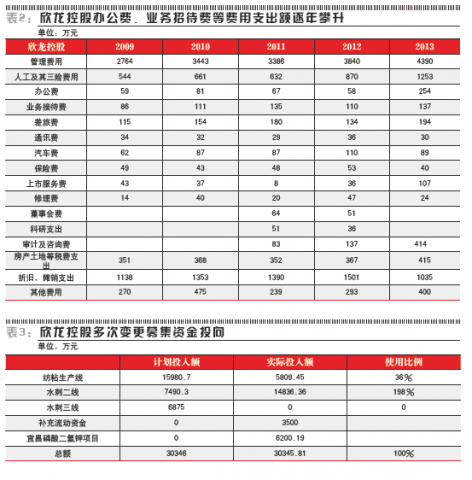

�����״�ļ���ʽ�Ϊ1999�������عɹ����������У�ļ���ʽ�30840��Ԫ���ñ��ʽ���2010��ȫ��ʹ����ɣ�ʵ��ʹ��������3��

�������й�˵�����п�֪���ô�ļ����ҪͶ�����IJ������ߡ���ʵ���ϣ���˾��δ���ռƻ�����Ŀ�Լ�����ʹ��ļ�ʣ�������2001��4�¡�2006��1���Լ�2008���һ�����Ⱥ��α��ļ��Ͷ�������ʽ�ת�����������ʽ�ԭ�ƻ���Ŀȴ�౻�ݻ����衣

����ʱ��2008�꣬����ճ�����ߡ���ĿͶ��5809.45��Ԫ������ɻ�����ʩ��������������幤�̣����Ҹ���ĿͶ�����ڡ��ڽ����̡���Ŀ���ڹ��ˣ������ݻ���δ�����κ�Ч�档

����2010�����Ͷ��ʱ����ˮ�̶��������������ij���Ͷ�ʽ���Ͷ������������Ч���⣬��ճ������ˮ��������Ŀ���ѡ���������

��������֮�⣬ֵ��һ����ǣ���α����;����ļ��Ͷ�ʵ���һ���Ѿ�ʵʩ��7�꣬����һֱδ�ܲ���Ч�������������Ŀ��

��������������ʾ�������ع�����2003����Ѿ������и���Ŀ�Ľ��衣2003��6�£���˾���»�ͬ�˾����1650��Ԫ���������������Խ��и���ĿͶ�ʡ����ݵ�ʱ����������ļ�������������Ŀ��Ͷ��Ϊ1.62��Ԫ�����Ĵ�ʡ�������Ժ���ߵIJ���������о����棬������Ͷ�ʵ���Ϊ28189.5��Ԫ��

�����˺�����ת��6200��Ԫ��ļ���ʽ��⣬�����عɻ���ͨ�����ַ�ʽΪ�䡰��˽�����ṩ�ʽ�֧�֡������ε��ǣ������ع������и���Ŀ��2011��ʱ���Բ��ܲ��������ף�����Ϊ�������Ҫ��Դ��

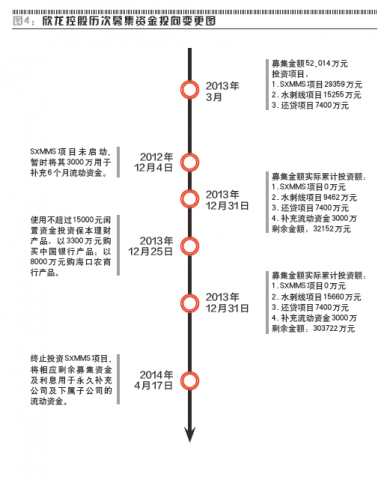

����2012��3�£������ع�ͨ���ǹ������н����˵ڶ���ļ���ʽ𣬽���54208��Ԫ���۳����з��ú�ľ���Ϊ52014.51��Ԫ���ñ��ʽ�����ʹ����ϸ������ͼ4��ʾ��

�����ӱ�3�п������������2012��ñ��ʽ�ʹ���ʽ��ﵽ32%��ʱ��2013���Ҳ��Ϊ44.33%��ˮ������Ŀ��չ����������δ�������档����ռ�ʽ�ƻ�ʹ�ö����(Լ56%)��SXMMS��Ŀ�������걨�������عɽ��ԡ��豸�ɹ��۸��豸�������ڵȶ������˽ϴ�仯��Ϊ����ͣ�ñ�Ͷ��֧��������û��˿�����ȡ�

����2014��4��17�գ���˾���»Ὣ��������ĿͶ�����ڵľ�ʣ��ļ���ʽ�32280.43��Ԫ(����Ϣ����)ת�������ʽ��ٴ�������2000����á���ճ�����ߡ���Ŀʱ�����Ρ�������;�����������Ʋ�Ʒ��������ڴ�������ҵ�������عɺñʳɱ�����Ĺ�Ȩļ���ʽ���������ν��������ҵ���͡���ѥɦ������

���������ع�����֮����ļ���ʽ��ʹ���ֶμ���ʹ��Ч�ʶ���Ͷ�������Ѿ���Ŀ���ã�����ı����;�������á���dz�ƻ���Ŀ����Ŀ����δ�����ɿ���Դͷ�����ԣ�����ʣ���3.2��Ԫ�ʽ���ػᱻ�Ӽ��߰ߵ���Ȩ�����ٴ�ͨ��������������ӻ��˷ѡ�

������С�ɶ����汻���������š�

�������������������عɹ�����Ӫ������裬���б��ֵ��Բ������������ƣ���ʵ���»����ѽ���С�ɶ�������֮���ˣ����ڲ���Ϊ�Լ��������ؼҡ���

�������ȣ��������ڶ���ļ���ʽ��ʹ������������ع��Ƿ������Ҫͨ�����й�Ʊ���ֳɱ���ߵķ�ʽ��ļ���ʽ�

�������������ع��걨��¶����˾��ӵ�����������õأ�����ֱ�Ϊ217.31Ķ(֤��Ϊ�ϳǹ���(1999)�� 99 �ţ��³ơ�217 �ؿ顱)��371.24 Ķ(֤��Ϊ�ϳǹ���(2005)�� 788 �ţ��³ơ�371 �ؿ顱)��

�������Ǿ���ʹ����ʷ���֣���371�ؿ���2007�굽2012��������Ϊ���н���Ѻ״̬�⣬�����һֱ����δ���û�δ����״̬�����ң���2011���ʱ����371�ؿ���789������(�ϳǹ���(2005)�ֵ�789�ţ����Լ380Ķ���³ơ�380 �ؿ顱)Ϊ��Ѻ�Ĵ����������ij��ڽ����ĩ����Ϊ1.25��Ԫ��

��������2011����ϳ�������ס�õصľ��ۼ��㣬ͨ���Ⱥ����271��(�������ڹ黹���)��371�أ�����380�����µ�Ѻ��Ҳ�ɻ������4��Ԫ����ҵ��ʽ����ܴﵽ������Դ����Ч���ã���������Ҫ֮���Էǹ���������˸߳ɱ��ķ�ʽ��ļ���ʽ𡣿��ң�12100��ɵ��¹ɷ��н�һ��̯�����Ѿ�������ÿ�����棬��ʹ��˾�ɼۼ����½���

�����ʴˣ���С�ɶ����������ش���ʧ��ͬʱ����ɶ��ֽ�һ�������˸�����ʽ𣻷�������Ϊʵ�ʿ����˵Ĺ�����ȴ���������ֶ���ɱ���С�ķ�ʽ����˸���Ŀ�������Դ�����ң����ݵ������µ��������ʾ��217�ؿ鼰371�ؿ�ļ�ֵ�Ѿ��ﵽ�˽�8��Ԫ��

������Σ������عɽ�ʮ������δ�ɷ��ֽ������

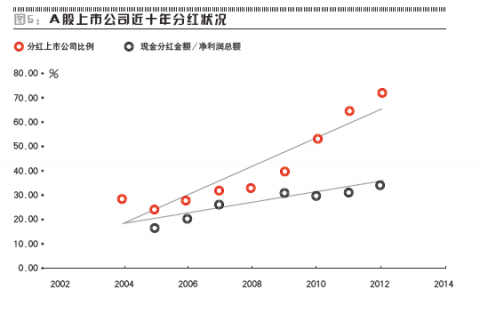

����ͼ5ΪA�ɹ��н�ʮ��ֺ�״�����ɼ������й�˾���������Ӧ�˹����ᳫ�ֺ�����ɶ������ߺ��٣��ֺ칫˾ռ�ȼ��ֺ���Գ����������ơ����������ı����£������ع�ȴ�ٴ������ˡ����ƶ��С���ʮ������δ���ɹ��ֽ����(��ͳ�ƣ���������ʮ����һ���ֽ������û�з��ɵĹ�˾��214��)��

����Ȼ�������������عɹ�˾�³̵�һ����ʮ�����������������������������˾Ӧ���ӶԹɶ��ĺ����ر���ʵʩ����������������ߣ���˾�������������Ӧ���������Ժ��ȶ��ԡ����ɼ������عɶ������ѽ�����ԭ����֮�Ժ�

�����������̵��ǣ���˾���д�����Դ��û���ֽ�ֺ�����ɶ���ȴ�ڹ������÷������ž������ɼ����������عɵ�ʵ�ʿ���������������ҵ�Ҿ������ѱ���ҵ���Ҿ����������

����6��27�գ�֤������������������������عɵĶ��»�ȫ����û�ˡ����ա����й�˾֤ȯ���й����취����ع涨�����й�˾�����ʮ����������֤����������������ʮ�������ڽ���������Ǵ�𣬲��ù�������֤ȯ�����ζ��¡��߹������ʮ����������֤����������������ʮ�������ڽ���������Ǵ�𣬲��÷ǹ�������֤ȯ��

���������ع��յ���ݡ����������顷��ֱ��Ӱ�������عɽ��й�ļ���У����Զ��¸߹ܵ��˽��е�������������ֱ��Ӱ����Щ���¸߹ܽ���˽ļ���С�����һ���������Ӱ�쵽2017�ꡣ

�����й������ع��Ƿ�������������¼��߹���Ա�����⣬���߶�β��������عɹ�˾�ĵ绰�����绰һֱ�������˽�����״̬����������ǰ������δ�������عɵĶ�����ϵ�ϡ�

�����������عɲ��������»��Ա������£�����δ�������ڲ��ý��й�ļ��˽ļ��ֻ�������عɸ���ȫ���ܴ������¼��߹���Ա���п��ܽ���˽ļ������

�����������ڴ�ʱ����ί�����չ������ܻ�������ع�С�ɶ���֧�֡����й�֤ȯ�г��ϵķ��ɷ������ί�����չ��Ĺ��������һƬ�հף�����û���κ�Լ����

��������ί�����չ�

������ί�����չ�������뷨��������15���ˣ�������ί�����չ���һֱ�����ж��ӡ���

�����������Լ��߳ƣ�15��֮ǰ���ڶ�����ʥʱ���ĵ�һ���¾���ί�����չ��´���(000571.SZ)���������̥�����С�

����1999�꣬������ʥ�ڻ���֤ȯӪҵ������������ί�����չ��´��ޣ���һ��Ϊ�����г��ϸ���û��֪������¡��ڻ���֤ȯӪҵ������������ͶƱȨʱ���ڻ�û����ί�����ǵ�ʱ��֤��ᷢ����һ����������ͣ��

����������ʥ���������ĵ�����ͱ�֤����ȥ�ʻ��ˣ���ʱ֤����ͣ��ԭ�����ƶȻ��������ƣ������й�˾�չ������취���ֲܴڣ�©���dz��࣬������ί�����չ���ģʽ��֤��֪���������ʾ�ͼ�ܣ�����ͣ��ļ����ڣ�֤�����δ����������⡣

����ֱ��2005�꣬�䲼�����еġ����й�˾�չ������취����������ʥ�������2008�꡶���й�˾�չ������취������������ġ����й�˾�չ������취���Ѿ��ֲ��˺ܶ��©����������ί�����չ�������һ���հס�

�����������ƣ�������ʥ����ųƱ���Ͷ�еġ����ҡ�����һ���dz�����ص㣬���ǽ��ڴ��£�����һֱ���ڲ�������Ĵ��¡�����Լ���ί�����չ�һֱ�����ж��ӡ�

����ʵ���ϣ�ί�����չ��ڳ����ʱ��г��Ѿ��Ƚ��ձ��ˣ��������л�Ȧ��̨���������۵���Ҳ�Ѿ��dz��ձ��ˡ����¼�����ί�����չ�����淶�ñȽ��Ͻ������ڴ�����£���һ���洴�µ������������ˡ�

����2007��Ӷ�����ʥ������ҵ��������һֱ����Ͷ�еĹ����������������й�˾�չ�ҵ���PE��ѯҵ��������ѯҵ��Ĺ����У�������һЩ�ܹ������ſڡ�Ұ���ˡ������ҵ��

�����������Լ���˵����Ͷ���о仰�о������������Ϊ�����빫˾̫��������û���ˣ���Ҳ��û���ˡ���

����A���г����кܶ˾�ǰ�װ���У�ͨ��������٣�����������(300268.SZ)���̴��(002200.SZ)����Щ��Υ���������С����д��������й�˾��δ���������ɵĽ��ޣ��ڷ��ɵĻ�ɫ�ش����ߡ��Ƚϵ��͵��У����ݲ���ܸˣ���Ϊ�Ӵ�����Ȼ��װ�����й�˾��ȥ���ܿ����ܸ˻��»�����ҵƽ��ˮƽ������������±����DZ�Ȼ�ġ�

�������о����ڳ��IPO�����У�֧ʹ�ò����ֶΣ��Ը߸�ծ�ʲ��������ʣ�����ذ������ڷų�������ںܶస���ж��С���Ҳ�Ǻܶ˾���к����ĸ���ԭ��

������ȥһ������A����С�ɶ�����Ƶ��Զ�������������ư����ͳ�����50������ʾA���г�Ͷ�ʽṹ�ڷ�����̱仯������Ͷ����������Ϊһ����Ҫ�Ĺ�˾������������С�ɶ�άȨ��ʶ���ǣ�����Ҫ���ǣ���η�ͷէ�ֵ������˳��ܷ��̿���������Ӱ�쵽�й��ʱ��г������й����ýṹ�����Ĵ�֡�

���������عɵij��֣��ü�����������ί�����չ����뷨����ˣ������ڵı�����ı�ڴ�ʱЭ���ィ���й���ֻ��������

������������ĵ���

������������Ϊ����ʱ�ィ��ֻ���������Ǿ߱�����ʱ�����˺͵���������ʱ�����̴���2000��ĵ�λ������ʱ�����Ǵ��̴���6000��ĸ�λ�Ͳ��dz���������������ʱ������Ϊû���㹻�İ�ȫ�ʣ�������������Ҫѡ���㹻������Ŀ�깫˾���乫˾���»�İܵ���Ϊ�dz����ӣ�����С�ɶ��Ż�ӵ���㣬����㹥��һ����Ӫ״�����õĹ�˾��û��С�ɶ���֧����ģ��˺ͣ�����ָҪ��ԭ�йɶ�����ϣ��������ܶ�Ŀ�깫˾������dz��˽⣬���һ�����֣�Ҫ�������������˾������

��������������֮���������������DZ���������������嵥�� ������ֹ����Ϊ����

������������������Ϊ���ϴٽ��˹�˾���������Ĵ���������ٽ��й�����ת�͵Ķ�λ�����ģ�����Ҫ���ǣ�������ҲҪ������Ҫ��ǮЧӦ����ȻҪ�Ϸ��Ϲ��Ǯ��û�й㷺���ʽ�����ĺ�Ӧ����ϣ��β�����ԭ֮��

�������������Ŀ�ģ���Ӧ���Ǹɵ���ɶ�����Ӧ���������ɶ���ֵ��������ɶ�ֻ���ֶΣ������ɶ��ǿ���͵ģ��Ǿ�Ӧ�ð�����ɶ��ص�����ɶ���ֵ�����졣

�������ڹ�˾��������������Ŀ�깫˾��ѡ�������������������Ǵӿ�ʼ��������ʽ�ش��ʲ����顣�ڳ�����ʱ��г���û���ش��ʲ���������������˵��ǣ�����������˵��������ȫ�������г�ȥ������С�

������������������Ī����KKR�����ģʽ���Ը߸�ծ��ѹ��Ŀ�깫˾�ɱ����ÿռ䣬�ټӹ�����ֹɣ����ģʽҪ���й�Ҳ�����á�

����ֻ�������й���KKRģʽ����Ҫ��ͨ�ģ���Ϊ�й������й�˾�Ĺ������չ����ϸ��ֹ�ġ���Ŀǰ���������û���κ��ɶ�������������������Ĺ�Ȩ������2005��12��31�գ���̨�ˡ����й�˾��Ȩ���������취�����ù����취�ij����ˣ���Щ�꾭���������������ڻ����걸��

����������Э�������������������һ��Ŀ�꣬���Ǵ����й�һ���������£��������������˲ſ⡣��Ϊ�й��������µ��˲ŷdz��ѷ�����������ѡϡȱԭ�������������ȶ���Ҫ�ж����ԣ������Ǵ�ɶ��Ļ�ƿ�ͱ������ߣ���Σ�Ҫ��������˾���������ڲ����ϡ������ϣ��ڲ�ҵ���ڷ����ܴ���ȫ��ɶ�����ɶ���ֵ��

�����������ƣ������ǶԹ��ʾ�����й�ʵ�������о��ıȽ������Ǿ����ڿ���Ȩ������һ���漰�ʲ���������⣬����ϣ�������ǻ�ÿ���Ȩ֮�������عɸ���ɲ���ϣ��������Τ����ΪͶ��ƽ̨����

����С�ɶ�������

�������ڼ�����ı�������չ������ع�ʱ������ǵ�С�ɶ��ҵ����ǣ�����Ҳ����ô�ɣ��Ʒ���ɶ����ڼ���������������ǵı�����Ȼ��һ���������������عɵ�Ŀ�������Ŀ����һ�µġ�

�����������һ��ʮ����ǰͨ���������еĹ�˾�������ʱ�����ڵĴ�ɶ��������ط�һЩ��ŵ������˰�ա���ҵ�Ͳ�ҵ������һ����û��ʵ�֣�����Խ��Խ�á�

�������ϴ�����֮������ʮ�����ʱ�䣬����������ӯ��ƽ������������û���κ���ɫ��Ҳû�и��ط������κεľ���Ч�档��ˣ�����Ǵ�ɶ����ٵĵ�һ�������������ϵ���ˣ��ط��������伫�䲻���⣻�ڶ������⣬�Ǵ�ɶ��������ʽ����Խ��ˣ���ɶ��ѳ��еĽ�������еĹ�Ȩ��Ѻ�������У������Ѿ����ںܳ�ʱ���ˡ�

������ɶ�Ƿ�����е�Ǯ�����ò����ط�������֧�֣�����ǵ�С�ɶ������˻��ᣬϣ��ͨ������������ǡ�ͬʱ������DZ������DZȽϸɾ��Ĺ�˾��û��һ������˳���������ǵ��ʲ��������DZȽ��������������ϲ�����Ҳ������Υ������⡣

������ˣ�����ǵ�С�ɶ�������Ҫ�����ƶ����飬��Ҫ�ȰѶ��»ỻ���������µĶ������������顣

����Ȼ��������ͨ�����Ľ���ǹ��������Ϸ��֣�ʮ��䣬����Ƕ�δ������ش��ʲ����飬�����ڳ��ִ��Ų��ú�˾���ᷢ���幫��ƣ�û�н����ش��ʲ����������

������������һ�γ��幫����6��10�����乫��ƣ������գ���˾�����������Ƹ����ɰ�ɢ�����йء���˾���顯�Ĵ��š��Դ˹�˾�ƣ����Ų���ʵ����˾���عɹɶ���ʵ�ʿ�����δ���ش��ʲ�������һ�����˾�عɹɶ���ʵ�ʿ�����û����ת�����ֹ�˾��Ȩ�����ﻮ����̸��Э��ȣ�Ҳû�����ڳﻮ�����빫˾�йص���������˾���عɹɶ���ʵ�ʿ����˳�ŵ��δ���������ڲ���ﻮ�빫˾�йص����顢�����������м��������ܶԹ�˾��Ʊ���۸����ش�Ӱ��������˾Ŀǰ��Ӫ״�����������ⲿ��Ӫ���δ�����ش�仯����

���������µ����ǹ�˾���ص绰�������ص绰һֱ���˽����������Ƕ��»�칫��Ͷ���߹�ϵ�����������ش��˼��ߵ�����ƣ�����˾Ŀǰû���ش��ʲ����������Ҳû�и��κι�˾��Ǣ�ش��ʲ���������ˡ���

�����������ʵ����ݽ������Щ��ķ�չ״���������Ǻܺã������һ���ڶ�ҵ��չ�滮��ʲô�¶�������������ش����˵��������������ش��ˣ���֪����˾��ʲô���š���

�����������������Ŀǰ��������ҵ��չû���κ��µĹ滮�Ͷ�����ô����ǵ�������ô����һ����˾��С�ɶ�Ϊ��һ��Ҫ�Ʒ����»���������أ�

������Ӫҵ���ġ���̬��

���������ǰ��Ϊ�Ĵ�����˿��(����)�ɷ�����˾(�³ơ����ǹɷݡ�)������2003������������Ҳ�Ѿ���ʮ���귢չ��Ȼ����ȡ�õijɾ�ȴ���˴�ʧ������

����2003�꣬�ɶ����������˾(�³ơ�����š�)��ʽ��������ǣ����ڹɷݹ�����������������׳�������˾�������ǹɷݹ�˾���ֹ��й�ּ�ڽ�һ���淶��չ����˾�������ִ���ҵ�ƶȣ�ȫ��λǿ�������������й�˾������ȫ��ָ������˾����ҵ���ɳ�����Ȼ������������к�ʵ�ʵij�ŵ��ʵ������Ͷ���߿ջ�ϲ��һ����

���������Ƿ�������2003��������ǵIJ���״�����Ǵ˿���һ�䵱ǰ�����������������в���������Ϊʲô�������ƣ���

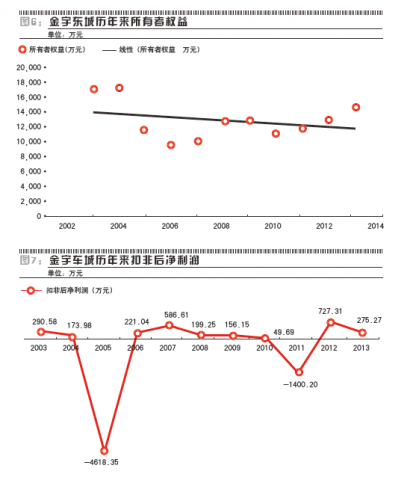

�������ȣ������ǿ�һ�½������2003������������Ȩ��ı仯���ƣ���ͼ6��

�����ڽ���Ǵ�δ�ǹ������йɷݵ�����£���˾������Ȩ����һ�֡��������ķ�ʽ��2003���17141��Ԫ���½���2013���14728��Ԫ������������-1.5%���ٿ��ǵ���11�������»��δ���зֺ죬����ǵ�Ͷ�����Dz���û���յ��������Ҫ��Ͷ�ʻر�����������������Ҳ�Ѿ���Ϊ��һ��������

������һ������2003�������Ŀ۳��Ǿ����������������������ͼ7��

������ͼ7�п��Կ���������������ڶ��꣬2004�꾻����(�۳��Ǿ����������)���Ǹ���������2005����������-4168��Ԫ��2011��Ҳ�������1400��Ԫ����������������п۷Ǻ�������������ӯ����Ե��

�����ӽ��������11����������Ǵ��쾻����(�۳��Ǿ����������)�ܶ�Ϊ-3338.67��Ԫ��ƽ��������Ϊ-303.52��Ԫ��Ҳ����˵����˾�ĸ��Ӫҵ��δ����ҵ�����κ����棬�������������������й�˾�����档

����ͬ������2003��Ĺɷ����ñ����������������Ϊ�ˡ���ı����ǹɷݹ�˾��һ��ҵ�ṹ������ʵ��ս���Խṹ�����������µľ��������㡱�������й�˾�������䷿�ز�����ҵ����������ҵ����ԭ�е�˿��ҵ��������˽����������������Ҫ��Դ��

�����ӱ�4�п��Կ����������˿��ҵ���Լ����ز�ҵ��ռ������Ӫҵ������ľ��֣��ֱ�ƽ��ռ��44.11%�Լ�46.18%����������ҵ��ռ�ȼ����ȶ���

����Ȼ������ë����Ĺ��ɣ����ز�ҵ����ռ��������Ҫ�ĵ�λ��ƽ��ռ��77.87%����˿��ҵ���ռ4.13%�������ڲ�ͬ������г�Ϊ������Դ����2011��ë����ռ��-43.2%Ϊ��������������ҵ�������������ë���ļ�С���֣�������2004��2005��2009��2010���ж���������¶�������ǡ�֮��Ҳ����������ʵ��

����˿��Ʒ�ľ�Ӫ�����ǽ��������Ҫ�Ĵ�ͳ��ҵ֮һ������ҵ���Դ�ɶ��عɾ�Ӫ������ҵ���ȶ�����Ʒ�ṹ����������δ�õ�ͻ���Խ�չ����������������Ϊ������֮˿����ҵ��������ԭ�ϡ����ϡ���Դ���Ͷ����ɱ�������Ҫ�ؼ۸��Լ���ҵ�����ȵ����ص�Ӱ�죬�����ϳ���һ����ή���ļ���

���������˿���ҵ��˵����Ȼ����Ƿ��ز�ҵ��ë����������״�����ã�����ͬ��δ�õ���Ч��չ����ȥ�ܹ��ҷ��ز����ߵ��صĴ�Ӱ���⣬���ز���ҵ���������ʽ��ܼ��Ͳ�ҵ���ʽ��������������ڳ�����ȷ������Ҳ�϶ࡣ

���������һ���泣�������������������ţ���������ʣ���һ���棬��˾Ҳ��δ��ʾ���κ�ͨ���ǹ����������ʵ���Ը���ʴˣ�ɥʧ���й�˾�������ƵĽ���dz�����������ʽ�ȷ�ʽ���й�����չ�����ز�ҵ����������γɹ�ģ�����ơ�������ϳ䷿�ز��г������ݱ�ľ��������������ַ��ز���С����ҵ�������ˡ�

����ҵ��չ���ص������������������ǿ������Կ����عɹɶ�����Ŷ������й�˾ҵ�����֡������������̬�ȣ�ʮ������ҵ��Ҳ����֤����ȱ��ս���۹�;������ıײ�����ν�ġ��ƽ��ص���Ŀ��������ҵ�ṹ��ֻ��������Ϊһֽ��̸��

�������ԣ���������ѡ������Ľ������˵������������ҩ���������㲻���ǡ���֢��ҩ����

�����᧿�Σ�ġ���Ȩ��

������2003���������������ʮ�����������Ϊ�������˾ȡ�ô������Ѻ���ֹɷݡ�

����������ʷ������Ϣ������Ž��ֽ���ǽ�һ���±㽫����ȫ��3002.6���Ϥ����Ѻ��ũ�У�Ϊ�������ҵ�ɶ�����(����)ͨ�Źɷ�����˾����������һ�꣬�ùɷݱ㱻���ᡣ�ڽ��������꣬�ò��ֹɷݱ�������Ѻ���ᣬ�����ڸñʡ���ù�ġ���Ȩ�ĵ�Ѻ�����ᡢ�ⶳ����ص�ԭ����Ⱦ������δȫ������������ֻ�ôӹ�����ƴ�ճ����¼�ͼ���ԡ���÷ֹ�ʡ���

���������� ���л����������������ɷ���Ѻ����Ȩ����Ѻ����ծ���˲�������ծ��ʱ��ծȨ�˿�����Լ���ɷ��ۼ��ܳ����ùɷݳ��۶��������ü۽������ܳ���Ҳ����˵���������Ż�����������������Լ������������Ѻ�Ĺɷݾʹ��ڱ����������Ŀ����ԡ������������Ѻ�Ĺɷݱ�����������Ž���˲��ɥʧ�عɹɶ��ĵ�λ���������ɴ�������˾����Ȩ����ս��

�����̻�����������ʽ���Դ���ɺ�ǣ�Ȼ��������������Ϊ�عɹɶ����ڲ��Ա������˵���Լ����������Ч����������£��Ͳ��ƺ����������Ѻ���ֹɷݵ���Ϊ��ֻ������������й�˾����С�ɶ��������ε�̬�ȡ�

�������⣬��������³ɶ����������ǹɷ�����˾����2008��4�³�ŵ���������ڴ���һ�������ɶ���ó������˾�������ֿ�����˾�����dz���ծ��3200��Ԫ��

����2010��12��31�գ�����ų�ŵ��ʾծ���峥������2011��6��30��ǰ����ͬ�⽫���еġ�����ǡ���Ʊ�е�12.66%����380��ɣ�����˾�����ᴦ���������ϳ�ŵ������ɺ����Խ����

����2011��7��7��ʱ������Ŷ��ڽ���ǵ�Ƿ��������4960.31��Ԫ�����ҿعɹɶ������е�3002.6����е�6.66%����200��ɱ�ʵʩ��˾�����ᴦ��������ֱ��2013��8��6�գ��ñ�Ƿ���ŵ��Գ���������Ӧ��6%��Ͷ�����潫�������ڱ����塣

�����عɹɶ�����ų���ռ���Ⱥ��ۼ�ռ�ý�5000��Ԫ�ʽ��5��֮�ã�ԼΪ2011������Ӫҵ�����56%�����ʲ���18%����Ա����Ѿ��ʽ�Խ��Ľ���Ƕ����ǡ�ѩ�ϼ�˪������Ȼ�������ŵ����6%Ͷ������IJ�����������Դ�ʧ�Ȼ��Ĺ�˾ҵ�����������п���ֻ����������ֲ����ˡ�

�����߸�����DZ����

������Խ����С�ɶ���������������ƻ��Խ���ǵ�����ʵ��һ����ȫ���������⻯�ش��ʲ����飬�߸������ش��ʲ������DZ����Ȼ������Ϊ���⻯�Ĺ��������أ�

�����������������������������鷽������ʵ�ʲ����У�����������һ���ⶼ�Ǵ�ɶ������鷽��̸��̸����֮��������ʵ���϶��Ǵ�ɶ������鷽�Ĺ�ı��

���������еķ��ɷ���涨�����й�˾һ�������鷽��ʼ�Ӵ���Ҫ���棬��Ҫͣ�ƣ�30��֮��Ҫ�Ƴ�����Ԥ�����Ƴ�����Ԥ��֮�����ϸ��ơ�

��������Ĺؼ��ǣ����״νӴ����Ƴ�Ԥ����30�졣��ʵ������У����ĸ�����İ�������30�����������أ���30����Ҫ��ɵĹ������漰����ơ��������������������鷽�Ľ���̸�У�����й����ʲ�����Ҫ�漰���Ĺң��Լ��߹���ί[��]����������ˣ�30��������鱾�������췽ҹ̷��

�����������ƣ�Ŀǰ��ʵ������У���ν���ش��ʲ����飬��һ����ľ���˽������̸����ɶ������鷽��̸���꣬��ʱ������ʦ�����ʦ������ʦ���Ѿ���������Ҫ���ߵIJ��ϡ������й�˾ͣ�Ƶ���30��������ǩ�ֵģ������ǩ��ʱ�䡣

���������ڶ��������Ϊ�������������Ȼ�ᵼ����Ļ���ס��������͵IJ�������Ҳ��Ϊ�μ�ܻ�����κ����������̡������������ž���Ļ��������֡���ˣ������ش��ʲ���������з����ƶ�����ȱ�ݵģ�������Ҫ�����鷽�����й�˾һ�Ӵ�������ͣ�ƣ���Ϊ30�����������������������������

������ҵ����ʿ�Լ��߳ƣ���Ͷ��ҵ��Ķ����ף�30������겻���ش��ʲ����飬һ����һ���ش��ʲ����鶼��Ҫһ�굽һ����ʱ�䡣�������з��ɷ�����ʵ�ʲ�����һ�����ص���ۡ�

�����������ƣ���������˵�Ĺ����������鷽����һ��ʼ������ṫ�ڹ�����������ȫ��ɶ�������ѡ�ټ������鷽�������������˾�����顣��һ����˾�ĸ���Ҫ���������棬���ܲ���ṹ�����ܹ����ṹ������������ҵ��߽硣��

������һ���������ܲ���ṹ�����Dz���Ҫ�ı���ҵ�������Dz���ṹ�����⣬��ծ�ʹ����߹��ͣ����������˾�IJ���ܸˣ�����ʹ�����˾�ı�״̬����һ����˾�������ù��ߣ�ͨ������������ܸ���һ����˾�IJ���״�����ټ��Ϲ�����ֹɣ���2006�꿪ʼ�����й�˾��ʼ��Ȩ��������Ȩ�������ֺ��ڲ���ṹ�ټ��ƶȻ��Ĺ�Ȩ���������ܸ���һ����˾��״����

�����ڶ����������ܹ����Ľṹ��������Աʵ�ڲ���ְ�ͻ��ˣ��������¡��߹���Ա������һ����˾����������

������������������ҵ��߽硣�����ش��ʲ����飬ʵ���Ͼ����������й�˾��ҵ��߽硣

�������������й�˾�ش��ʲ������DZ���������⻯����ȥ���DZ�����ж������ش��ʲ������г��ֵ���Ļ���ס����ݹɼۡ��������͵��������Ϣ������

�����˴ζԽ���ǹɶ�����������������������ϣ���Խ���ǽ���һ�����⻯���ش��ʲ����顣

���������һ��ʼ������ǹ����������鷽����ն������Ļ��Ϣ����Ϣ��Դ����һ��ʼ��Ϣ����ƽ�ȵģ�û�в��ԳƵ����⣬������Ϣ��ȫ�Գơ�

����Ŀǰ���ڽ���ǣ����������鵽ʵ�����飬���з����������Ҫ����ʱ�䣬��Ȼ�����⻯���飬�Ϳ�����ͣ�ơ����ӿ�ʼ�����������鷽��ͣ�ƵĻ����Ͳ�������Ļ�������������ˡ�

��������������������ع������ǡ�˫�ǡ�����������ȫ��ͬ����������һ���ģ�������Ϊ���й�˾�Ķ��»���ڶ��ְܵ���Ϊ�������ձ����ҵ����������ɶ��IJ���Ϊ����Ļ�����������͵����⡣

����������ȴ�����������ĺ���׳���һ���Ƕ�λ�ɲ���ϣ��������Τ��һ��������ҹ�˾������ʵ��һ�£��Թ��������ķ�ʽ�����ش��ʲ����顣��

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�