中国上市公司业绩评价结果综述 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月11日 15:15 新浪财经 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

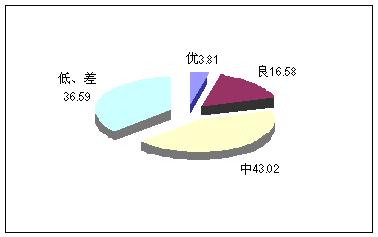

2005年是中国股市急剧波动下滑的一年,上证指数一度下探到998.23点,为近8年来的最低,许多股票跌破原始发行价,5元以下的股票比比皆是。但是,2005年的证券市场并非一无是处,股权分置改革的启动为2005年的证券市场留下了浓墨重彩,股市的重大突破是将非流通的国有股改革向前推进了一大步。“股权分置改革”是我们审视2005年证券市场的关键词与立足点。股改启动了证券市场有史以来最深刻、最根本的一场制度性大变革,并由此开始了与15年证券市场历史的“新老划断”,一个全新的市场正在构建之中。 截至到2006年4月30日,除30户尚未公布年报的上市公司外,沪深股市共披露年报的上市公司1339户(不含金融和B股公司),让我们一起来看看2005年上市公司的业绩评价情况。 一、中国上市公司业绩评价结果 截至2005年底,沪深两市A股1339户上市公司拥有资产47376亿元,所有者权益为19445亿元,平均净资产收益率为8.26%,平均资产负债率为54.28%;全年实现主营业务收入为39715亿元,比上年度增加了7060亿元,相当于中国2005年度GDP总量的21.78%。 按照中国上市公司业绩评价体系,我们以统一测算的评价标准为基准,运用功效系数法,同时考虑到上市公司的市场表现后,对2005年度中国上市公司业绩进行了评价,从整体来看1339户上市公司的整体业绩在2004年的基础上稳定增长,年初所有者权益合计为18206亿元,年末所有者权益合计为19445亿元,增长了6.80%;1339户上市公司有949户上市公司主营业务实现增长,增长企业占上市公司的70.87%,主营业务收入同比增长了28%。2005年上市公司业绩的稳定增长,为上市公司的高比例分红打下了坚实的基础,伴随股权分置改革而来的制度完善也使得重视投资回报的理念深入人心。本次评价的前100强上市公司年初复权价格为2047.75,年末复权价格为2409.26,市场投资回报率为14.99%。 从评价结果看,盈利企业达到1072户,占评价范围内上市公司的80.06%,比上年下降了5个百分点之多;达到“优秀”水平的上市公司有51户,占3.81%;达到“良好”水平的有222户,占16.58%;处于“中等”水平的上市公司有576户,占43.02%;处于“低、差”水平的上市公司490户,占36.59%。见图2-1。 图2-1:上市公司评价结果分布情况 2005年上市公司的业绩总体显得较为理想,并涌现出一批绩优蓝筹群体。盈利与亏损户数比例为1072:267,有80.06%的上市公司实现盈利。每股收益大于0元的上市公司有1087户,占全部上市公司的81.18%,在0.5元以上的有138户,超过1元的盈利“高手”也达到了20户,贵州茅台以每股收益2.37元排在每股收益榜首。亏损严重公司主要还是集中于T族。 下面分别从财务效益状况、资产质量状况、偿债风险状况、发展能力状况和市场表现状况五个方面对评价结果逐一说明。 (一)财务效益状况 2005年度上市公司共实现利润总额为2434亿元,平均每户1.82亿元,与去年同期平均每户企业实现利润总额的水平基本持平。经过评价,2005年上市公司的财务效益状况平均得分为18.68分,得分率为62.27%。评价财务效益状况的指标包括两个基本指标(净资产收益率和主营业务利润率)和三个修正指标(总资产利润率、盈利现金保障倍数和股本收益率),基本指标得分率为59.77%。2005年末上市公司共拥有所有者权益19445亿元,比年初增加了1239亿元,平均每户上市公司实现所有者权益14.52亿元,户均水平比上年度同期增长了8.3个百分点;2005年度实现净利润为1555亿元,每户平均1.16亿元,2004年度纳入评价范围的是1352户上市公司,共实现利润1612亿元,每户平均1.19亿元,两年基本保持在同一水平上;2005年度上市公司平均净资产收益率为8.26%,比2004年度平均净资产收益率为9.34%的水平下降了1个百分点之多。2005年度实现主营业务收入39715亿元,上年度实现主营业务收入32655亿元,同比增加21.62%;2005年度实现主营业务利润6553亿元,每户平均为4.89亿元,2004年度平均每户4.67亿元,户均水平提高了4.71%;2005年度上市公司总资产利润率为5.15%,比2004年度上市公司的总资产利润率为下降了18.89%;2005年上市公司的盈利现金保障倍数为1.71,比2004年度提高了24.82%;2005年度上市公司股本收益率为20.48%,同比下降了19.81%。财务效益状况各项指标年度变化情况详见表2-1。 表2-1:财务效益状况指标年度对比表

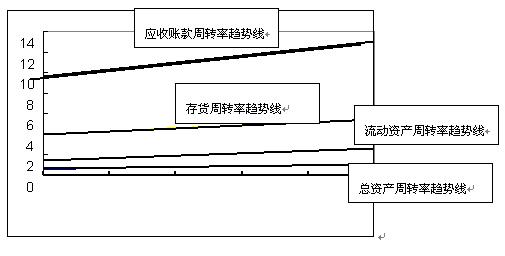

在五个财务效益状况指标中,除盈利现金保障倍数比2004年度有所提高外,其余四项指标均有不同程度的下降。这与我国2005年的整个宏观经济形势也是相吻合的,2005年我国政府加强了宏观经济的调控力度,宏观经济保持了平稳较快增长,在重要领域和关键环节的改革有所突破,全国国内生产总值增长了9.9%。但由于入世带来的税收、利率压力的消化,面对外资企业的大举入侵,我国上市公司的盈利能力略有下降,但他们依然在促进经济发展方面代表着较为领先的速度。 (二)资产质量状况 纳入评价范围的1339户上市公司在2005年末的资产总额为47376亿元,年初资产总额为42270亿元,资产总额增加了5106亿元。经过评价,2005年度上市公司的资产质量状况平均得分为9.85分,得分率为65.67%。评价资产质量状况的基本评价指标是总资产周转率和流动资产周转率,修正指标是应收账款周转率和存货周转率,基本指标得分为10.57,得分率为70.47%。2005年每户上市公司拥有的平均资产量为33.47亿元,2004年上市公司共拥有资产总额为36499亿元,年末资产总额为42366亿元,每户企业拥有的平均资产量为29.17亿元,户均资产拥有量提高了14.74%;2005年户均主营业务收入净额比2004年增加了5.22亿元。2005年度上市公司总资产周转率为0.89次,同比提高了6个百分点。上市公司在规模扩大的同时增强了获利能力,从而响应了企业“做大做强”的战略。2005年初上市公司拥有的流动资产是18136亿元,年末流动资产拥有量为19666亿元,户均流动资产平均拥有量为14.12亿元,同比提高了11.08%,2005年流动资产周转率为2.1次,同比提高了近10%。2005年度上市公司平均应收账款拥有量为2460.91亿元,户均拥有量为1.84亿元,应收账款周转率为11.96次,比2004年应收账款速度提高了0.96次;2005年上市公司平均存货拥有量为6,643.22亿元,户均拥有量为4.96亿元,存货周转率为4.78次,比2004年度提高了3.46%。资产质量状况各项指标年度变化情况见表2-2。 表2-2:资产质量状况指标年度对比表

从上表可以清晰地看出,资产质量状况的四个指标从2002年度到2005年度连续呈上涨状态,上市公司在提高收入,做大资产的同时增强了资产运转能力,盘活了资产,在资产运作方面已经进入了正常和良性的运转。伴随着业务的发展,上市公司的内部管理也在不停地发展和变化。我们简单模拟一下上市公司的资产质量状况变动趋势,见下图2-2。 图2-2 上市公司的资产质量状况变动趋势图 可见,从2002年到2005年,上市公司的资产质量状况的四项指标一直呈上升趋势。 (三)偿债风险状况 2005年末上市公司资产户均拥有量为35.38 亿元,户均负债拥有量为19.20 亿元。上市公司偿债风险状况得分为10.91分,得分率为72.73%。用来评价偿债风险状况的基本指标是资产负债率和现金流动负债比率,修正指标是速动比率和有形净值债务率,基本指标得分是9.98分,得分率为66.53%。2005年上市公司平均资产负债率为54.28%,比2004年度增大了近2个百分点。2005年末上市公司的年经营现金净流量为4209亿元,平均每户企业获得经营现金净流量为3.14亿元,比上年度平均每户2.67亿元增加了17.60%。2005年末上市公司共有流动负债19434亿元,平均每户持有流动负债14.51亿元,2005年现金流动负债比率为21.66%,与上年度基本持平,该指标在近三年很稳定地保持在同一个水平上,说明上市公司在经营方面没有增加偿债风险系数,从另一个侧面反映出上市公司的经营比较稳定,资产周转情况良好。2005年上市公司速动比率为64.03%,比2004年上市公司平均速动比率水平下降了8.62个百分点。从2003年到2005年该指标逐年下降。2005年上市公司平均有形净值债务率为140.25%,比上年度增加了10个百分点。偿债风险状况的主要指标年度变化情况详见表2-3。 表2-3:偿债风险状况指标年度对比表

从2002年到2005年连续四年的情况,偿债风险状况较为稳定。资产负债率和有形净值债务率两个比率逐年上涨,现金流动负债比率和速动比率逐年下降,适度地利用负债筹资通过财务杠杆的作用可以提升企业的经营业绩。2005年度上市公司的业绩稳定增长也正好印证了这一点。 (四)发展能力状况 2005年度上市公司实现利润39715亿元,比上年增长了21.62%,这一增长速度远远超过了全年GDP的增长速度。经过评价,1339户上市公司的发展能力状况平均得分为16.95 分,得分率为67.80%。评价发展能力状况的指标包括两个基本指标,主营业务增长率和资本扩张率,四个修正指标,分别是累计保留盈余率、三年主营业务平均增长率、主营业务鲜明率和主营业务利润率增长率,基本指标得分为17.28 分,得分率为69.12%。2005年上市公司主营业务增长率21.62%,比2004年度有所降低,下降了近10个百分点。2005年上市公司资本扩张率为6.81%,与2004年相比下降了37%。2005年上市公司累计保留盈余率为27.32 %,同比提高了4个百分点。2005年上市公司三年主营业务平均增长率为26.86%,与上年度基本持平。2005年上市公司户均营业利润为1.72亿元,户均其他业务利润为0.12亿元,主营业务鲜明率为88.50%,同比下降了8.12%;2004年上市公司主营业务利润率增长率为 -14.21%,低于2004年10个百分点。2004年发展能力各项指标年度变化情况见表2-4。 表2-4:发展能力状况指标年度对比表

主营业务是一个企业发展的核心所在,2005年上市公司的主营业务表现较为突出,三年主营业务平均增长率为26.86%,累计保留盈余率也达到了近四年的最高点,为上市公司的分红派息奠定了基础。以年末股价计算,2005年加权股息收益率达2.83%,比一年期银行存款利率高0.58个百分点,创出了2000年以来的新高。上市公司回报股东意愿增强,上市公司的派现总额延续了近年来逐年攀升的走势,在2005年再次创出新高,派现公司的加权派现率(派现总额/净利润)达到39.05%,足以说明上市公司的逐年提升的业绩。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 皮炎!湿疹!荨麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |