万千瞩目之下,蓝思转债的发行结果最终浮出水面。

这起戏谑色彩颇为浓厚的可转债发行,果然创下了极为罕见的发行记录。

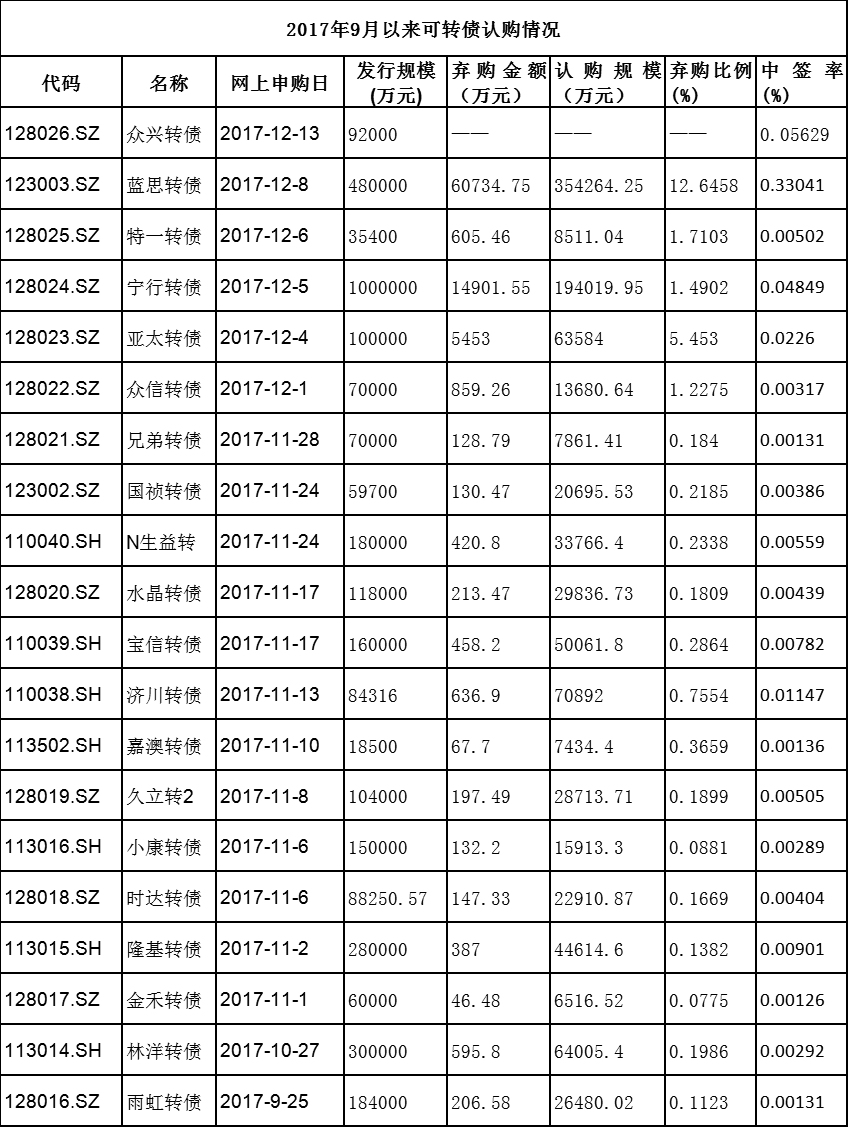

12.65%弃购率创纪录

12月13日晚,蓝思科技(300433.SZ)公布了《可转债发行结果》,公告显示,蓝思转债拟发行的48亿元可转债规模中,网上投资者放弃认购的可转债数量超过607万张,弃购金额高达6.07亿元,可谓是惊诧连连。

从弃购比例来看,此次蓝思科技的弃购比例高达12.65%,创下了可转债弃购比例的最高纪录。在此之前,弃购比例最高的是亚太转债,亚太股份(002284)发行的10亿元可转债中,网上投资者仅认购了6.36亿元,弃购比例为5.45%。现如今看来,该弃购比例尚不足蓝思转债的一半。

按照规定,弃购数量占发行总量30%以上时,发行失败。尽管此次蓝思转债的弃购率与30%还有较大差距,但如此高的弃购率背后亦可推测,无论是蓝思科技还是此次蓝思转债的主承销商国信证券,都可谓是捏了一把汗。

此外,对于网上投资者放弃认购的可转债,以及因结算参与人资金不足而无效认购的可转债部分,也将由主承销商包销。不少业内人士指出,蓝思科技如此大的弃购规模,对国信证券而言压力还是比较大的。

可转债弃购率剧增百倍

近期可转债的发行情况显示,弃购率正急速攀升。尤其12月以来,可转债市场人气加速下滑,不断有可转债上市首日即盘中破发,进而引发部分投资者即使打新中签,也选择拒绝缴款认购的情况。

与9月开展信用申购起雨虹转债0.1123%的弃购率相比,最新的蓝思转债弃购率上升了了百余倍。

市场低迷叠加股东“失信”

此次蓝思转债遭遇投资者用脚投票,除了受市场本身的低迷气象影响外,也源于投资者对大股东低比例认购公司可转债的不信任。

早在今年五月份,蓝思科技发布了《公开发行可转换债券》的预案,拟发行48亿元规模的可转债。

彼时,可转债作为资本市场的“新宠儿”风头正劲。蓝思科技亦是创业板业绩明星,深受投资者追捧。根据公开资料显示,2017年1-9月,蓝思科技实现营收151.2亿,同比增长41.9%;实现归母净利润8.93亿,同比增长12.39%,保持着较高成长性。

12月7日,蓝思科技在路演中表示“大股东将积极认购”公司可转债。

但12月8日,蓝思科技一则《网上发行中签率公告》却让无数投资者大跌眼镜,原股东优先配售额仅为6.5亿元,仅占发行总量的13.54%,申购比例和金额创下了信用申购以来新低。

蓝思科技董秘彭孟武在此前接受21世纪经济报道记者采访时也解释了低认购的原因。彭孟武表示公司股东拟按照持股比例全额优先配售本次蓝思转债,计划认购资金超过39亿元。但由于第一大股东为设立在香港的境外法人,未能在有效时间窗口内获得资金监管部门的政策支持,最终认购比例较低。

但从最新公布的可转债认购情况来看,投资者对该解释显然并不买账。

投资者忧破发蓝思考虑增持

对于中签缴款的投资者们而言,更为担忧的是可转债上市后的破发风险。尽管蓝思科技方面一直强调,有信心蓝思转债上市后不破发,但关于蓝思转债的负面情绪已经进一步传导至上市公司股价之上。

12月13日,蓝思科技股票开盘后一路走低,盘中跌幅一度达9%,晚间蓝思科技以33.79元收盘,股价下跌了4.28%。

部分投资者担忧蓝思转债或面临破发风险,并在“投资者互动平台”上建议,公司大股东可以将拟参与配售的39亿元资金,用于二级市场可转债托盘。

12月13日中午,蓝思科技对此进行回复,表示公司实际控制人考虑以其他方式在二级市场增持公司可转债,未来若有相关进展将以公告形式予以披露。

不过,亦有部分市场人士认为,即便蓝思科技表示了在二级市场增持之意,但也不能避免破发风险的存在。

至于蓝思转债上市后究竟会如何演绎,市场终会给出答案。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞