险资举牌潮始于2015年下半年,主要标的是估值低、股息率和ROE高的上市公司。举牌原因主要在于“长期股权投资——权益法”核算下的投资收益、利润和偿付能力提升。2016年2季度以来保监会加强监管,严格限制万能险销售规模,同时限制险资举牌行为,预计未来举牌将大幅减少。监管促使行业整体价值转型,同时强化上市保险公司的竞争优势。

1.险资举牌潮始于2015年下半年,主要标的是估值低、分红好、股息率高、ROE高的上市公司。1)2015年7月开始,保险公司开始大规模举牌上市公司,相继有近10家险企参与举牌近50家上市公司。其中以宝能系(前海人寿)、安邦系、恒大系的举牌频率和活跃程度最高。但2016年下半年险资举牌频率显著低于2015年同期。2)举牌标的特征上,险资偏好于估值较低、股息率和ROE较高、现金流稳定、股权分散的上市公司,同时偏好已经持有或重仓的股票。行业选择上,保险公司对银行、地产行业、商贸行业的配置力度最高。

2.险资举牌的原因包括利差损压力下的风险偏好提升,以及“长期股权投资——权益法”核算下的投资收益、利润和偿付能力提升。1)保险公司举牌盈利稳定的高ROE上市公司后,可以应用“长期股权投资-权益法”进行核算,从而通过分享被投资公司的经营业绩显著提升投资收益和当期利润,且利润不受股价波动和分红水平的影响。2)长期股权投资(合营、联营企业)的权益价格风险因子仅为0.15,显著低于上市普通股票。因此举牌后的长期股权投资,能够减少最低资本,从而提升保险公司的偿付能力充足率。

3.险资举牌的来源是2015-2016年1季度万能险的无序增长。2015年和2016年1季度是万能险的无序增长期。2016年1季度万能险销售5969亿元,同比大幅增长214%,占人身险规模保费的比例提升至38%。安邦、前海、华夏、生命等非上市公司将万能险作为快速提升保费规模、抢占市场份额的“低成本”融资工具,“万能险+股权投资”的“资产驱动负债”模式从根本上催生了大规模举牌行为,同时可能会带来流动性、短钱长配、利益输送等风险。

4.2016年2季度开始保监会加强监管,万能险保费年累计增速大幅下降,从源头上抑制了险资举牌潮。受2016年3月和9月两次严格的监管政策和一系列监管措施影响,2016年2季度以来保户投资款新增交费(万能险为主)年累计增速逐月下滑,从3月的214%快速下降至10月的74%。万能险无序增长的态势已经得到了彻底遏制,从而从源头上抑制住了险资举牌潮。仅安邦人寿、和谐健康、恒大人寿等由于资本实力较强,万能险增长依然较快,因此我们一直判断只有少数几家保险公司存在举牌的能力和意愿,举牌的次数将远远少于2015年底。

5.近日保监会采取了叫停前海人寿万能险新业务,暂停恒大人寿委托股票投资业务等新举措,从负债端和资产端同时加强监管。保监会在负债端严格执行3月和9月的监管新政,严格限制万能险等中短存续期业务规模;同时,在资产端严格限制或短期禁止保险公司的举牌行为及不合规的股票投资行为。

6.险资举牌和万能险监管趋严有利于行业整体转型和上市保险公司强化竞争优势。市场对于利差收窄和业绩下滑风险已经充分反应,近期市场利率回暖,且放开沪港通、私募基金等投资范围,边际预期好转。目前四家上市公司股价对应16PEV仅1倍,具有较高安全边际,推荐新华保险和中国人寿。

7.不确定性因素。权益市场下跌导致业绩与估值双重压力。

1. 保险公司举牌的特征和原因

资本市场的举牌潮始于2015年,并在2015年下半年达到高峰,2016年举牌次数有所减少。据同花顺统计,2014年至2016年11月底,A股共127家上市公司被举牌256次,其中2014年仅3次,2015年156次,2016年97次。其中,保险、私募基金、产业资本是举牌潮的主要参与方。

2015年7月开始,保险公司开始大规模举牌上市公司,相继有近10家险企参与举牌近50家上市公司。参与举牌的集团有恒大系、宝能系(前海人寿)、安邦系、生命系、阳光保险系、国华人寿系、华夏人寿系,其中以恒大系、宝能系(前海人寿)、安邦系的举牌频率最高、活跃程度最高。但2016年下半年险资举牌频率显著低于2015年同期,随着监管加强,预计未来险资举牌行为将大幅减少。

1.1 险资举牌的标的特征

在标的选择上,保险公司举牌具有以下特征:1)在估值特征上,险资偏好市盈率与估值较低、分红较好、股息率较高、ROE高的上市公司,例如投资于低市盈率的地产股。2)在现金流特征上,险企偏好现金流较为稳定的上市公司,例如承德露露、伊利股份等。3)在股权结构上,险企倾向于投资股权分散、大股东持股比例不高的公司,例如伊利股份的第一大股东呼市投资持股比例不足9%。4)在操作特征上,险资偏好于已经持有或重仓的股票,从而可根据市场股价与投资情况进行仓位与策略调整,从而提升控制权,例如宝能系对万科多次加仓并触发举牌。

在标的行业选择上,保险公司对银行、地产行业、商贸行业的配置力度最高,主要包括全国性股份制商业银行(民生银行、浦发银行)、房地产龙头企业(万科、金地集团)等。其中大型保险公司更加侧重于举牌银行、公用事业类标的,而规模较小的保险公司侧重于食品饮料、轻工类标的。

恒大系(恒大地产、恒大人寿等)的举牌对象主要集中在地产、建筑领域,其持股上市公司包括嘉凯城、廊坊发展、万科A、粤宏远A、腾达建设、宝鹰股份、金科股份、金螳螂、中航动控、京运通、世纪游轮等。恒大是嘉凯城的控股股东、廊坊发展的第二大股东、万科A与粤宏远A的第四大股东。上述持股比例较高的标的企业均为地产类,举牌策略具有明显的行业倾向性。

宝能系(钜盛华、前海人寿等)的举牌对象以地产、商贸、公用事业为主,包括万科A、中炬高新、南玻A、韶能股份、南宁百货、华侨城A、合肥百货、明星电力等。宝能系举牌策略相对激进,倾向于连续举牌,例如2015年连续举牌万科获得较大控制权。

安邦系(安邦人寿、安邦产险、和谐健康)的举牌对象主要在地产、银行、商贸等领域,持有上市公司包括中国建筑、金地集团、民生银行、大商股份、欧亚集团、金融街、金风科技、同仁堂、万科A、保利地产、石化机械、农业银行、中国银行、工商银行。安邦是民生银行的第一大股东,金地集团、大商股份、欧亚集团、同仁堂的第二大股东。其举牌策略为流动性与市值并重,主要配置于流通市值较大的蓝筹股。

生命系(富德生命人寿)举牌对象主要是地产、银行、商贸等行业,包括金地集团、农产品、浦发银行、广汇汽车。生命举牌上市公司数量较少但持股比例高,其中对金地集团、农产品、浦发银行的持股比例均在前两位。

阳光系(阳光人寿、阳光产险)举牌对象主要在食品饮料、轻工、医疗器械等领域,包括吉林敖东、伊利股份、承德露露、中青旅、凤竹纺织、京投发展、恒立液压、双汇发展、扬农化工。阳光举牌偏好小市值、现金流稳定、控制权较为分散的企业。

1.2 险资举牌的背后逻辑

1.2.1 “资产荒”和利差损压力下的风险偏好提升

随着经济增速放缓与利率近年来的显著下行,保险公司新增固收类资产(债券、非标资产)的收益率整体下滑至3.0-4.0%。而万能险结算利率则维持在5%以上的高位,加上银行等销售渠道的手续费,万能险的负债成本约在7%-9%,显著高于债权类资产的收益率。而股票市场上的一些高ROE、高股息率、高分红的传统上市公司的市盈率少于25倍,对应4%以上的收益率。因此在负债端的高成本压力之下,风险偏好的提升促使保险公司增配上述低估值股票。

1.2.2 “长期股权投资——权益法”核算下的投资收益与利润提升

保险公司的权益类投资可计入三大科目:交易性金融资产、可供出售金融资产、长期股权投资。1)“交易性金融资产”项下的股票价格波动会直接通过投资收益影响利润表,造成利润大幅波动;2)“可供出售金融资产”项下的股票价格波动的影响计入其他综合收益,直接影响资产负债表中的净资产,并且一般无法提升利润。3)长期股权投资在不同情况下分别采用成本法或权益法核算。成本法应用于投资者对被投资单位享有控制权,成本法下只有被投资单位的分红才能在报表确认投资收益,故对投资收益的提升相对较小。4)长期股权投资的权益法应用于当投资者对被投资单位产生重大影响时,一般要求直接或间接持有上市公司20%到50%的表决权,但是当上市公司股权分散时,保险公司持股比例超过5%后可通过派驻董事的方式对标的施加重大影响。

权益法下,保险公司可按持股比例享有或分担被投资单位的净利润和其他综合收益。因此,只要被投资单位实现盈利,投资者即可按比例分享其利润等经营成果,不受股价波动和分红的影响。因此投资高ROE且盈利稳定的公司可在“长期股权投资-权益法”的核算下实现高额投资收益,从而显著改善利润表。另外,“可供出售金融资产”项下的股票经过增持被重列为“长期股权投资”后,其公允价值与账面价值之间的差额,以及原计入其他综合收益的累积公允价值变动将计入按权益法核算的当期损益,从而在前期股价上升的情况下能够大幅提高当期利润。

综上,保险公司举牌盈利稳定的高ROE上市公司后,可以应用“长期股权投资-权益法”进行核算,从而通过分享被投资公司的经营业绩显著提升投资收益和当期利润,且利润不受股价波动和分红水平的影响。<\/p>

1.2.3 “长期股权投资——权益法”核算下的偿付能力提升

偿二代下,保险公司的各类投资资产主要通过相应的市场风险最低资本、信用风险最低资本要求,来影响偿付能力充足率。若某项资产的市场风险或信用风险较小,则其要求的最低资本较小,从而提升偿付能力充足率。因此保险公司倾向于配置最低资本要求较低,即偿二代下风险因子相对较小的投资资产。<\/p>

长期股权投资(合营、联营企业)的权益价格风险因子仅为0.15,显著低于上市普通股票的0.31(沪深主板股)、0.41(中小板股)和0.48(创业板股)。因此举牌后的长期股权投资,能够减少最低资本,从而提升保险公司的偿付能力充足率。

2. 保险公司举牌的源头:万能险的无序增长

2.1 万能险的发展历程

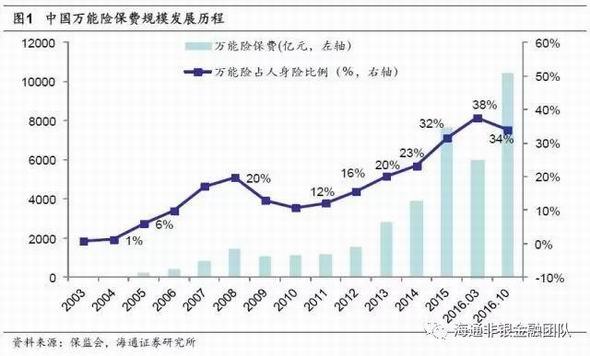

中国万能险市场发展大致可分为四个阶段:第一阶段2000年至2007年,保险费率管制下的初步快速增长期;第二阶段2008年至2011年,资本市场震荡、银保渠道严格监管、保费统计口径变化下的收缩与调整期;第三阶段2012年至2016年1季度,险资运用放开下的主要由中小保险公司高现价万能险推动的超高速发展期。第四阶段2016年2季度至今,保监会加强监管下的万能险规范期。<\/p>

2015年和2016年1季度是万能险的无序增长期。2015年万能险保费收入达7647亿元,同比增长95%,万能险保费占总保费比例从2014年的23%提升至32%。2016年1季度万能险共销售5969亿元,同比大幅增长214%,占比进一步提至38%。2015年至2016年1季度的万能险的飞速增长直接推动了2015年下半年以来的险资举牌潮。安邦、前海、华夏、生命等非上市公司将万能险作为快速提升保费规模、抢占市场份额的“低成本”融资工具。中小型保险公司销售万能险资金成本在7%-9%,显著低于信托等其他非银融资渠道,这种“万能险+股权投资”的“资产驱动负债”模式从根本上催生了大规模举牌行为,同时可能会带来流动性、短钱长配、利益输送等风险。

2.2 万能险的产品设计

万能险是包含保险保障功能,并至少在一个投资账户拥有一定资产价值的人身保险产品。万能险设有保障账户和单独的投资账户,投保人可任意支付保险费,以及任意调整死亡保险金给付金额。万能险所缴保费分为两部分,一部分用于保险保障,另一部分用于投资账户。保障和投资额度的设置主动权在投保人,投保人可根据不同需求进行调节;账户资金由保险公司代为投资理财,投资收益上不封顶、下设最低保证利率。万能险的特点包括最低利率保证、条款相对简单、费用明确列示等。<\/p>

安邦、前海、华夏、生命等非上市公司利用万能险的特点,开发“短期理财产品”型的高现价策略型万能险。这些万能险通过网销和银保渠道销售,具有购买金额起点低、初始费用低、预期收益率(结算利率)高、存续期间短(大部分1-3年)、保障功能极低等特点,从而成为这类公司的“低成本”融资工具。

以恒大人寿的恒久价值一号年金保险(万能型,B款)为例。这款万能险最低保证利率3%(一般产品为2.5%),演示的年结算利率分别为3%、4.5%和6%。万能险的运作方式是“您购买万能产品所支付的保险费,直接进入您的保单账户,之后由本公司进行投资运作,本公司每月将根据实际投资收益情况计算您的保单利息,并增加到您的保单账户中,直至保险合同终止。”这款万能险的保障功能仅为“如果被保险人身故,本公司将按被保险人身故时的个人账户价值给付身故保险金”,可见保障功能基本没有。另外,产品不收取初始费用、风险保险费和保单管理费,退保费用比例上限为5%(第一年)、4%(第二年)、3%(第三年)、2%(第四年)、1%(第五年)、0%(第六年及以后),而实际的退保费用比例一般低于规定的上限,利益演示的第一年退保费用率是5%,之后年度为0。因此,非上市保险公司典型的万能险产品的实质正是规定了较高预期收益率和保底收益率的“短期理财型产品”。

与非上市保险公司的万能险策略不同,平安等上市公司主要销售保障型万能险。保障型万能险相对偏重保障,具有保险金额高、前期扣费高、投资账户资金少、前期退保损失大等特点。目前此类产品仅平安人寿的销售规模较大。以平安智悦人生终身寿险(万能型)为例,智悦人生的保险期间是终身,为客户提供重疾保障、意外保障、意外医疗与身故保障,最低保险金额不低于期交保费的5倍,且不低于20万元。智悦人生最低保证利率1.75%,结算利率稳定在4.5%。初始费用率方面,年交1万元以下的部分第一年至第五年分别是50%、25%、15%、10%和5%,1万元以上部分为3%。退保费用率方面,第一年至第五年分别是5%、4%、3%、2%和1%。

2.3 2016年1季度后的万能险规范

为了抑制万能险的无序增长,保监会开始加强监管。2016年3月18日,保监会发布《关于规范中短存续期人身保险产品有关事项的通知》。《通知》将“高现价产品”的提法修改为“中短存续期产品”,并对不同存续期限的中短存续期产品的销售做出不同限制。政策内容梳理如下:1)保险公司销售中短存续期产品应保持综合偿付能力充足率不低于100%,且核心偿付能力充足率不低于50%;2)保险公司中短存续期保费收入不超过公司最近季度末投入资本和净资产较大者的2倍;3)不符合上条标准的,给予5年过渡期,自2016年1月1日算起;4)停止销售所有存续期1年之内的产品;5)存续期在1年至3年的销售总额在2016年应控制在总体限额的90%以内,2017年控制在70%以内,2018年及以后控制在50%以内。

2016年9月6日,保监会印发了《关于强化人身保险产品监管工作的通知》和《关于进一步完善人身保险精算制度有关事项的通知》。监管新政的主要内容:1)进一步限制中短存续期产品的销售额度,增加业务比例限制,即2019年开始中短存续期产品业务占比不得超过50%,2020年和2021年降至40%和30%。增加险种限制,中短存续期产品只能是两全保险。防止规避监管,将投连险纳入中短存续期产品范围(防止借助投连险提升规模),规定保单贷款比例不得高于账户价值的80%,附加万能险和附加投连险单独评估。2)强制降低万能险保证利率与结算利率。下调万能险责任准备金评估利率至3%,最低保证利率不得高于评估利率上限。结算利率与实际投资收益率挂钩,当月实际结算利率一般不高于实际投资收益率。3)提升产品的风险保障水平和价值率。进一步将人身险的死亡保险金额比例要求由120%提升至160%。要求保险公司合理确定各项费用的收取,零费用产品将彻底消失。利润测试结果显示新业务价值为负的产品不接受审批和备案。4)加强人身保险新型产品销售管理。保险公司不可通过互联网渠道在未设立分支机构的地区销售万能险等新型产品。保险公司不可参加互联网竞价排名销售活动,抑制网销渠道的费用竞争。

受2016年3月和9月两次严格的监管政策和一系列监管措施影响,2016年2季度以来保户投资款新增交费(万能险为主)年累计增速逐月下滑,从3月的214%快速下降至10月的74%。其中6月至9月的月度万能险保费分别同比减少7%、18%、28%和6%,10月小幅正增长2%。万能险无序增长的态势已经得到了彻底遏制,从而从源头上抑制住了险资举牌潮。仅安邦人寿、和谐健康、恒大人寿等由于资本实力较强,万能险增长依然较快,因此我们之前判断只有少数几家保险公司存在举牌的能力和意愿,举牌的次数将远远少于2015年底。

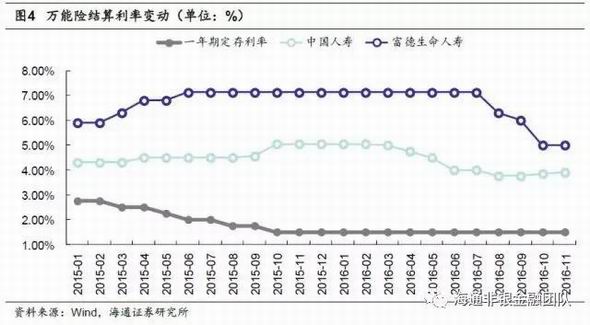

在严格监管之下,各个保险公司的万能险结算利率在2016年下半年也出现了回落,负债成本开始下降。2016年9月-11月,大部分非上市保险公司的主力万能险的结算利率已从上半年的7-8%的高水平降至5%左右。

3. 保险举牌与万能险的最新监管

2016年以来,为规范万能险业务发展,落实“保险姓保”的政策理念,保监会密集出台了前述多项规定,对万能险的规模、经营管理等进行了限制和规范。

负债端,保监会对中短存续期业务超标的两家公司下发监管函,采取了停止银保渠道趸交业务的监管措施;累计对27家中短存续期业务规模大、占比高的公司下发了风险提示函,要求公司严格控制中短存续期业务规模;针对互联网保险领域万能险产品存在销售误导、结算利率恶性竞争等问题,保监会先后叫停了前海人寿、恒大人寿等6家公司的互联网渠道保险业务。2016年12月5日,保监会公布针对万能险业务经营存在问题,并且整改不到位的前海人寿采取停止开展万能险新业务的监管措施;同时,针对前海人寿产品开发管理中存在的问题,责令公司进行整改,并在三个月内禁止申报新的产品。

资产端,2016年12月9日,保监会公布暂停恒大人寿保险有限公司委托股票投资业务,原因是恒大人寿在开展委托股票投资业务时,资产配置计划不明确,资金运作不规范。保监会称,下一步将切实加大监管力度,推动保险机构完善内控体系,建立明确的资产配置计划,提升资产配置能力,防范投资运作风险。12月9日,前海人寿发布声明,称将不再增持格力电器,并择机逐步退出。<\/p>

综上,保监会在负债端严格执行3月和9月的监管新政,严格限制万能险等中短存续期业务规模;同时,在资产端严格限制或短期禁止保险公司的举牌行为及不合规的股票投资行为。

4. 保险姓保,上市保险公司竞争优势强化

随着保监会持续强化万能险等中短存续期业务监管和股票投资等险资运用监管,万能险将告别此前的高增长时期,进入平稳发展阶段,同时保险举牌的频率、次数、规模等均将大幅减少,保险的整体权益投资将维持稳定。

中小保险公司方面,9月的新政规定明年4月1日起现有老产品大量停售,加上过高的万能险结算利率将不复存在,届时万能险等产品销售难度显著加大。中小保险公司高度依赖万能险等中短存续期产品,明年开门红后保费增长压力非常大,价值转型(发展保障型业务和个险渠道)是必然选择,转型困难的公司将难以为继。

上市保险公司方面,近年来各家陆续深化价值转型,寿险负债端万能险占比很小,高价值的个险渠道业务、长期期交业务、保障型业务发展较好;利源结构较优,利差占整体利润比重相对较小。产险优化业务结构和品质,综合成本率预计将继续下降。资产端坚持稳健的投资策略,基本不存在举牌行为,高风险资产占比较小,并在通过加大配置收益率较高、久期较长的非标资产来优化投资结构,同时正在积极布局海外资产配置。上市保险公司的经营转型方式与监管方向相契合,因此可在行业转型中获得更大的竞争优势。

公司推荐:新华保险——价值转型坚定,渠道结构、产品结构和队伍结构不断优化。

不确定性因素。权益市场下跌导致业绩与估值双重压力。

进入【新浪财经股吧】讨论

责任编辑:蔡越坤