2015年7月18日,央行、银监会等十部委联合发布《关于促进互联网金融健康发展的指导意见》(下称“《指导意见》”),明确要求P2P平台资金必须在银行存管,标志着互联网金融从“混乱”逐渐走入“有序合规”。

自中国互联网金融协会在上海正式挂牌成立以来,中国网贷行业向着自律规范发展又迈出了新一步。中国互联网金融协会成立之后先后颁布了多项指导意见,以首批400余位包括陆金所、拍拍贷、金联储、开鑫贷、合拍在线、乐金所、金融工厂、银客理财等在内的单位会员为代表的平台,不断吸收领会网贷合规发展精神,走在了网贷行业规范发展建设的最前沿。“银行存管”、“信息披露”等环节成为近期中国互联网金融协会会员单位,乃至整个互联网金融行业内各平台深度关切的话题。中国互联网金融协会先后进行了两期高管培训和两期互联网金融统计数据报送工作布置及培训。

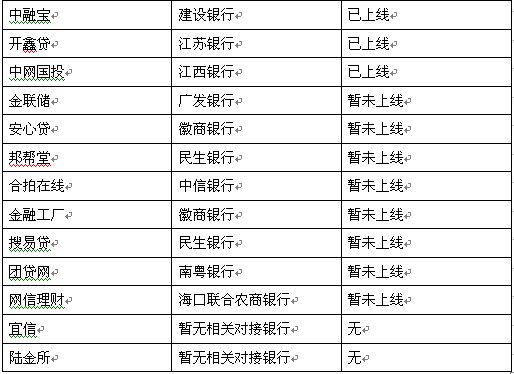

事实上,“有序合规”之年,早在中国互联网金融协会正式成立之前,关于“银行存管”问题就引起了相当一部分平台的关注。并且随着2015年7月《指导意见》以及2015年底相关的监管细则的发布,在文件中明确提出了网贷平台应当建立“银行资金存管模式”,网贷平台纷纷开展了银行资金存管的相关事宜的问询以及合作。在中国互联网金融协会会员中,不少平台走在了银行资金存管的前列和正在积极做技术对接之中。(详见表1)

在进入网贷行业整改期后,平台与银行之间的相关对接与协议签订工作进度更为加快。如表1所示,以中国互联网金融协会会员单位为例,在随机抽取网贷之家显示的中国互联网金融协会20个会员单位(含常务理事单位)平台中,已经全部签署了银行资金存管协议,其中10家已经完成上线。相比于国内4000个互联网金融平台而言,互金协会会员单位无疑在银行资金存管建设领域上成为当之无愧的中流砥柱。而另一方面,在尚未完成银行存管的会员单位中,也大部分完成了相关协议的签订,可以预见在未来的银行存管建设中,中国互联网金融协会会员依旧能保持较高的发展势头。

提到互联网金融平台的银行资金存管问题,金联储产品总监赵远飞指出,当前资金存管已成为监管部门对于互联网金融平台的指定动作,但现阶段,对于银行而言,更大的担忧或来自于风险,所以银行在选择平台做存管是非常谨慎的;事实上,对很多平台来说,地方银行存管的准入门槛是很高的,全国性股份制银行的准入门槛会更高,银行内部评审准入标准非常严格,不仅需要考察平台的风控能力、内控系统、运营数据等多个指标;与此同时,当下真正出类拔萃的大平台并不多见,大多数平台无法满足银行在资金、股东、团队等方面的谨慎要求,另外,银行也对网站迭代快速、利润微薄的网贷平台不太感兴趣,更不愿意为一个自己不熟悉的新行业押上自己的信用。这些条件就会把大多数平台都排除在外了。

对此,赵远飞进一步指出:“我们金联储即将上线的银行存管模式就是采用的和广发银行直连,平台上的所有交易资金都在存管主账户里流动,平台的借款人和投资人实名在银行开立虚拟账户,虚拟账户挂在存管主账户里,投资人投资的资金按照合同交易规则从投资人虚拟账户直接划转到借款人虚拟账户。存管主账户由银行完全监管,平台无权调动存管主账户里的资金;同时平台的自有资金须单独开设账户,保证金联储自有资金与交易资金完全隔离,可以有效防止平台随意挪用资金的可能性,提高了安全性。”

进入【新浪财经股吧】讨论

责任编辑:张彦如

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。