□上海证券 刘亦千

近期A股市场再度震荡,热点散乱、交易量持续萎缩、地量频现,反映投资者较为谨慎,交易意愿不强,市场整体赚钱效应较低。市场此前过高的宽松预期逐渐向理性回归,同时管理层强化资金脱虚入实的监管理念,包括之前打击期货市场恶性投机、收紧并购重组、跨界定增、遏制壳资源炒作等,叠加美联储6月加息预期再次升温的外部干扰,种种信息表明短期我们不应对行情高度和持续性抱有过高期望。但我们也看到长线利好如养老金入市预期再次升温、A股纳入MSCI可能性渐增。同时目前沪深大中盘蓝筹股估值水平已经降至历史低位,为全球市场估值洼地,长期投资价值正在孕育。因此,我们对中长期市场趋势乐观,随着经济走势明朗和时间对脆弱投资情绪的消化,市场有望重拾升势。

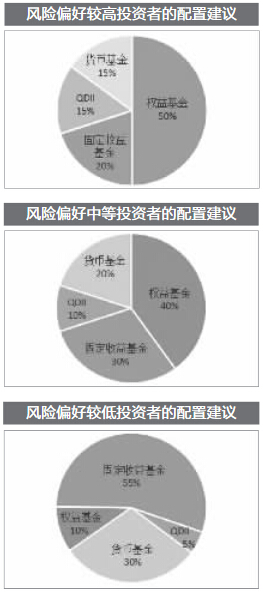

大类资产配置

我们以“60股票/40债券”这一经典资产配置方案为参考基础构建资产配置方案,并在方案中加入QDII类资产,以适当回避美元加息预期升温带来的人民币贬值压力,分散单一市场风险。建议积极型投资者配置50%的权益基金、20%的固定收益基金、15%的QDII和15%的货币基金;稳健型投资者配置40%的权益基金、30%的固定收益基金、10%的QDII和20%的货币基金,保守型投资者配置10%的权益基金、55%的固定收益基金、5%的QDII和30%的货币基金。

权益基金:

灵活配置 注重安全

在多空交织、稳增长与供给侧改革相博弈的环境下,短期趋势难现,市场热点散乱,箱体震荡的概率较大。较大的市场波动风险使得高持仓的基金面临较大的风险敞口。建议投资者短期内多看少动、注重安全性和均衡配置;主题方面,建议投资者关注科技、新消费等领域的投资机会。

但当前市场估值已经具备相当吸引力,随着时间的推移长期投资机会将愈发明显,建议长期投资者不必过于纠结当下市场小周期,逢低积极布局。此外,随着资本市场国际化接轨加快以及投资者逐渐转向理性,大中盘蓝筹与中小创的估值差有望得以改善,建议高风险投资者侧重选股能力较强的大中盘蓝筹基金。

固定收益基金:

短久期应对波动风险

近期债券收益率先调整后企稳,信用利差持续扩大的趋势有所缓解,疲软的4月经济数据带来了未来宽松预期的遐想,短期对债市悲观预期得到缓解,同时信用事件对债市的冲击力也明显减小。但短期悲观情绪缓解不改债市的投资吸引力衰减的事实,弱经济背景下债券违约可能性不断增大,而监管层力推利率市场化标志着债市刚性兑付已经处于逐步被打破的过程中,债市定价走向市场化预示着债市风险将被逐渐释放。债基“踩雷”或将频现。因此,后市债市投资仍应重安全而非重收益。建议投资者侧重关注安全边际较大的高评级信用债以及利率债。从配置期限来看,建议持有短久期债券以应对波动风险。

QDII基金:

风险偏好或重归谨慎

美国加息预期、英国退欧、中国经济数据全面回落影响着近期全球市场平稳态势。美联储在6、7、9月份的加息可能性仍高,近期美元上涨反映投资者正在重估加息的可能性。目前市场对美联储“鸽派”言论或过度解读,如果加息节奏超预期,市场或面临冲击,进而影响美股、贵金属以及新兴市场货币表现。全球经济复苏缓慢以及美元升值将对石油价格造成向下压力,而短期阶段性地缘政治、自然灾害以及潜在的通胀风险仍有利于其价格上涨,后市石油价格震荡的概率较高。综上,建议投资者增加对美元债QDII、欧元区股票QDII的配置比例,维持石油QDII的配置比例,降低黄金QDII与美股QDII的配置比例。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183