|

�����������ҵ������ת�Ļ�������˾�����������Ȼ�������ϵ���˿�����ӽ����𣬸ոճ������̱���ҵ�о�Ժ����ÿ��һ�Ƴ��̶���Ŀ����ҵ�ܱ�������ͼ�����ӡ��궯�Ĺ�˾���ţ���������ҵ��ת�������켣��

����������۸����������硰��Ħ����˹�������Ѿ������ڹ��ڿյ���ҵͷ�ϡ����Ǵ�1991������16���У����ڿյ���ҵ�м�����ݼ�¼�ϵ��״�������

������Թ��ڿյ���ҵ�����������¾��䶳��Ƚ���֮�ʣ�����ҵ�ܱ����Ƴ����ڲ�ҵ���б��棬�ܽ��ҵ���������ͬʱ��̽�ֳ�·���ڡ�

��������������ʡ������½�

������һ���г����������ڱ��ͣ�64.35%��ʡ����пյ������������½����ơ������ǹ�����Ϣ������Ϣ��Դ�������½���ȫ��156�����С�1100��רӪ�����Լ��ٻ��̳����¶ȼ�����������ó��Ľ����

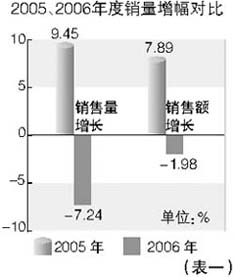

������������2005�䶳��ȣ�ÿ��9��������8��Ϊһ���䶳��ȣ����㡣���ݹ�����Ϣ���ļ��Ľ����2006�䶳��ȹ����ص���пյ��г����������ͬ���½�7.24%�����۶�ͬ���½�1.98%����2005���ͬ����ȣ���������������16.69%�����۶���������9.97%��������һ��

������Ȼ�������ϰ��꺣�������ġ������ȹ�����Ҫ�յ���ҵ������Ư����ҵ����������ǹ��������»�������ȴ�����ڸǡ����ݱ���������ʱ���г��о���˾��ͳ�����ݣ������ϰ����������ڿյ�Ʒ�Ƶ����������������Ե��µ�����ȥ��ͬ����ȣ������µ�1.77%�������µ�15.71%�������µ�14.33%��־���µ�5.73%��

�����۸������������

������ʵ�ս��˽��������յ����Һ����������ڿյ��Ǽۡ�����֮������ȿ�ˮ�̡�������۸�ƽ�����ǡ�

������ȡ�IJ����ǣ������и۸�οյ���Ʒ�IJ�������ͬʱ���͵ͼۿյ��ı�����

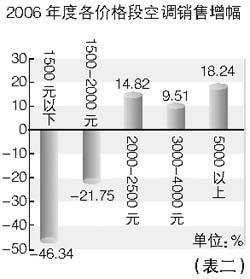

����������Ϣ���ļ���������ʾ��2000-2500Ԫ��3000 -4000��5000Ԫ���ϼ����۸��ͬ��������Ϊǿ�����ֱ�ﵽ14.82%��9.51%��18.24%�����⼸���۸�����������г�ռ���ʺϼƴﵽ44.83%��

����ͬʱ���յ���ҵ�ѿ�ʼ���е��Ƶͼۿյ��������Ӽҵ����������˽���͵����ͼۿյ����г�Ͷ�����������٣���־���ؼۻ��ڱ������ص���м�����ʧ�����ݹ�����Ϣ���ĵ�������ʾ��2006�յ���ȣ�1500Ԫ���²�Ʒͬ���½�46.34%��1500 ��2000Ԫ��Ʒͬ���½�21.75%������������

����

�����Ծ�ð��

������ʲô�취���������ȣ����ǹ��ڿյ���ҵ���µ�ͷ�����⡣

�����Ǽۡ������г��������������Ծȵ�;�������ҿյ���ҵ�Ѿ��ڳ��ԡ����ǣ����е�̽�����з��ա�

��������һ���Ǽ�10������

�������۸������DZ�Ȼ�ġ�����������ҵ缯�Ź���Ӫ����˾�ܾ���½����˵�������˿յ����۹�˾�ܾ�����������̬���϶��������Ƿ���Ӧ�ó���10%��2006���10%���ϸ���������������ԭ���ϼ۸����Ǵ����ijɱ����ӡ��� ����/�ġ�����/�Ʊ�

��[1]��[2]��[��һҳ]

|