经济“二次探底”被证伪,无碍债市步入“先苦后甜”下半场

来源:海清FICC频道

作者:邓海清,九州证券全球首席经济学家;陈曦,“海清FICC”大资管频道研究员

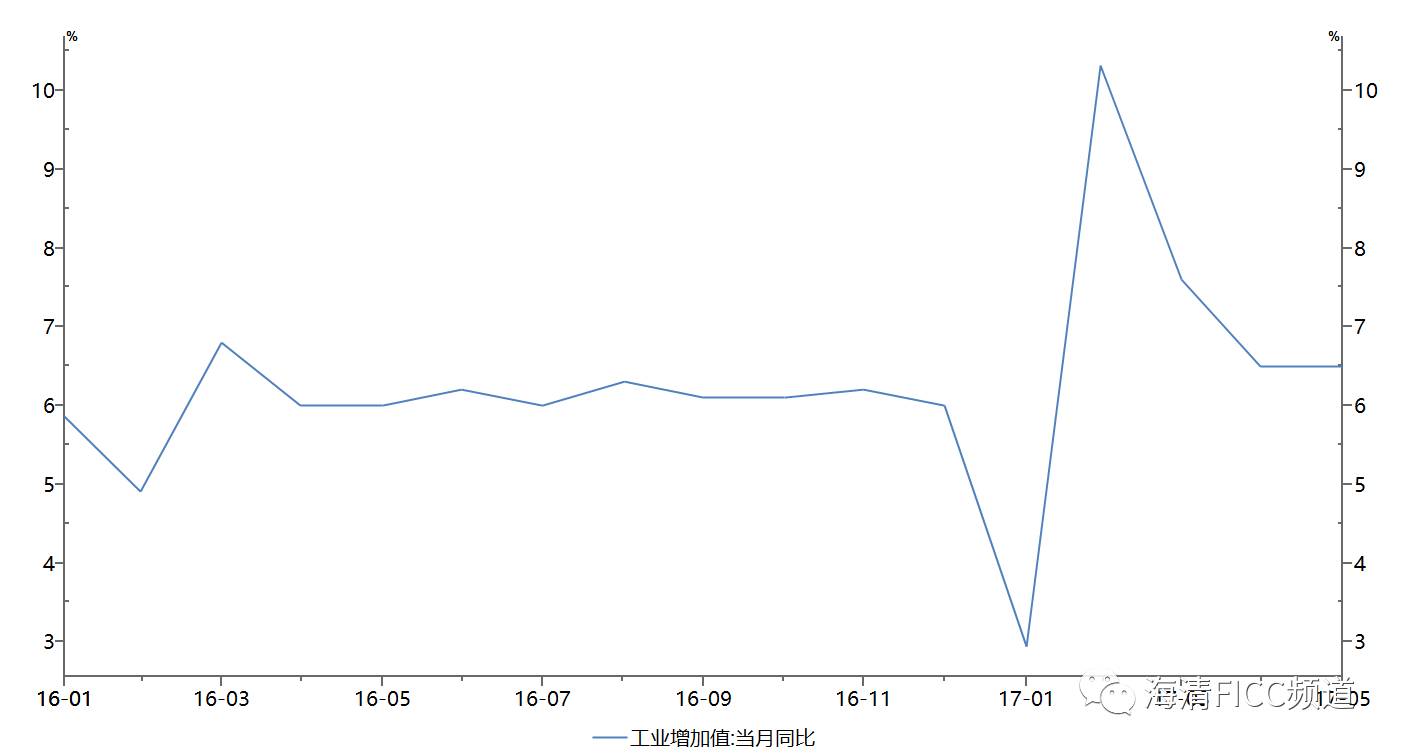

6月14日,统计局公布中国5月工业增加值数据,5月规模以上工业增加值同比6.5%,预期6.4%,前值6.5%;中国1-5月规模以上工业增加值同比6.7%,预期6.6%,前值6.7%。1-5月份,全国固定资产投资(不含农户)203718亿元,同比增长8.6%,增速比1-4月份回落0.3个百分点。1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。1-5月民间固定资产投资124329亿元,同比名义增长6.8%,增速比1-4月份回落0.1个百分点。5月社会消费品零售总额同比10.7%,预期10.7%,前值10.7%;1-5月社会消费品零售总额同比10.3%,预期10.3%,前值10.2%。

1、5月规模以上工业增加值同比6.5%,略好于市场预期,且1-5月工业增加值6.7%,比2016年全年6%的水平上台阶。5月工业增加值的走稳向好,以及2017年以来工业增加值的“上台阶”,反映出中国经济走势良好,再次验证经济L型拐点已过,经济“二次探底”的观点并不成立。

2、工业增加值结构更有持续性。结构上看,5月,采矿业增加值同比增长0.5%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长6.4%,其中最大亮点在于采矿业增加值同比转正,反映出经济内在动力开始逐渐走强。从历史数据上看,2016年5月以来,采矿业增加值同比大幅走弱至-2.3%,除去2016年9月同比0.1%,其余月份均为负数,持续拖累工业增加值数据。反观之前PPI同比数据一直处于高位,并未抬升采矿业增速,可能存在一定的时滞因素,随着5月采矿业增加值大幅走好至0.5%,再叠加之前的低基数,我们预测,未来随着采矿业增加值的回升,将使得工业增加值能够稳稳站上“新台阶”。

3、1-5月份,全国固定资产投资同比增长8.6%,比1-4月份回落0.3个百分点;房地产开发投资同比增长8.8%,回落0.5个百分点;民间固定资产投资同比增长6.8%,回落0.1个百分点。总体上看,全国固定资产投资出现一定下滑,主因在于房地产投资增速出现了一定幅度下滑,但民间投资增速走势依然良好。

我们认为,1-5月房地产投资增速下滑,主要还是在于2016年10月、2017年3月的房地产严调控政策,房地产价格的下滑逐渐向房地产投资传导,从而拖累了房地产投资增速,目前一二线城市确实出现了房价环比下跌的情况。但是,我们认为,一方面,由于目前房地产投资增速并未断崖式下跌,1-5月同比8.8%,也远高于去年的6.9%;另一方面,目前三四线城市房价走势依然向好,再加上房地产调控从供给侧出发,增加土地供给,可能房价下跌向房地产投资增速的传导并不会太严重。

4、5月社会消费品零售总额同比10.7%,消费增速持续高位,经济动力可能已经逐渐切换至消费。中国5月社会消费品零售总额同比10.7%,前值10.7%,消费增速的再次走好,再次确认我们之前的判断,消费已经成为经济走好的关键动能,经济好转已经逐渐传导至消费,新周期最后一环可能已经完成。

5、关于货币政策,我们认为,货币政策将大概率“不松不紧”,一方面,5月工业增加值数据、PMI数据、进出口数据都出现一定超预期的情况,再次印证中国经济的不断走好,经济的走好将使得央行不存在放松货币政策维稳经济的理由;另一方面,目前由于金融严监管政策对金融市场形成一定的影响,如果央行再收紧货币政策,将会引发金融市场动荡,为避免出现为防范风险而发生的风险,对冲监管层的严监管政策,央行货币政策将不会进一步收紧,5月12日央行一季度货币政策执行报告即是最好的佐证,监管协调进入2.0时代。

6、对于人民币汇率,我们认为,两国基本面对比是汇率1-2年内最重要的决定因素,2014-2016年基本面支持人民币贬值,2017年中美两国基本面对比将发生重大变化,2017年人民币汇率大概率逆袭。

对于债券市场,我们认为2017年全年债市“先苦后甜”,震荡慢牛。目前,市场关于2017年下半年债市走牛的观点大致可以分为两种:一种观点认为央行货币政策边际放松,“监管协调2.0”为下半年债券市场慢牛奠定基石,我们持这一种观点;另一观点则认为经济“二次探底”将为债市走好提供支撑,我们对这种观点并不认同,从经济数据来看,5月工业增加值数据、PMI数据、进出口数据等再次走好,反映经济并不会出现“二次探底”的情况,该逻辑确实并不成立。

我们对于债市的观点是,“监管协调2.0”为下半年债券市场慢牛奠定基石,目前债市的核心变量并非经济走势,而是政策层的严监管政策和央行的货币政策流动性两方面因素,“监管协调2.0”为债市提供支撑,但由于部分投资者对于经济预期过度悲观,存在修正的可能,以及央行不可能重回2015-2016年的明显宽松时代,债券市场只能是慢牛而不会是疯牛。

对于股市,我们维持股市“健康牛”的观点。短期股市受到安邦保险事件的冲击较大,但中长期来看中国经济处于L型下半场的趋势没有改变,5月工业增加值数据再次走好,同时前期因为监管因素下跌将逐步修复,我们仍然长期看好中国股市健康牛。

进入【新浪财经股吧】讨论

责任编辑:陈永乐