中金:企业更多面临的是“不确定性陷阱”而非“流动性陷阱”

M1增速仍在攀升。狭义货币M1同比扩张从去年3月的2.9%一路加速至今年6月的24.6%,创6年来新高。目前M1与M2增速之差已经扩大至2010年以来最大,导致M1在M2存量中的比重持续上升。同时企业缺乏合适的投资方向,房地产销售活跃进一步促使居民存款转为房企的活期存款,民间投资进一步回落。

此前央行调统司司长盛松成曾表示,现在货币政策有一点陷入流动性陷阱的现象。货币供给再增加,也会被货币需求所吸收,投资也很难再增加,这可以叫做“企业的流动性陷阱”。

但中金最新的报告却认为企业面临的更多是一种“不确定性陷阱”而非“流动性陷阱”。

中金报告中认为否决“流动性陷阱”假说的原因如下。

以工业企业或上市公司的净资产收益率衡量,平均投资回报率虽然近期有所下滑,但仍远高于活期存款利率,不具备形成“流动性陷阱”的条件。

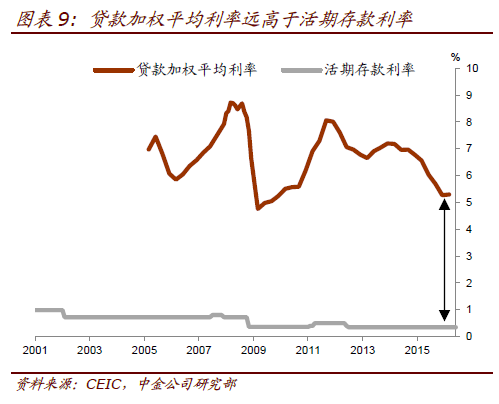

同时,贷款加权平均利率也远高于活期存款利率;即使企业缺乏投资意愿,它们也应运用流动资金偿还债务。投资和去杠杆的有限进展似乎并不支持“流动性陷阱”的假说。

中金认为过去两年来,政策的不确定性有所增加。M1增速持续上行,可能是政策不确定性高企和经济活动低迷形成自我强化循环的表征之一。

中金认为政策的不确定性主要来源如下:

结构性改革与稳定增长之间的艰难平衡,使得投资前景不明朗;

逆周期调控和政策协调,使市场对政策立场可能的转变充满担忧;

人民币汇率不稳,导致部分企业设法配置外汇资产,难以专注于境内投资。

中金报告中指出,政策不确定性阻碍经济活动,并预测若政策环境无明显变化,M1同比增速在10月前可能难以回落至20%以下。

在政策环境缺乏可预见性的情况下,企业可能会在投资或偿还债务上止步,这反过来使政策平衡更加艰难,从而进一步加剧政策不确定性。

此外,中长期投资不确定性可能会鼓励短期投机,增加对流动性的投机性需求以及政策制定的难度。

进入【新浪财经股吧】讨论

责任编辑:王嘉源