融信中国出售上海总部大楼 即将迁至七宝融信上坤中心

出品:大眼楼管

作者:肖恩

据报道,近日融信中国已出售其位于上海虹桥世界中心的总部办公楼,且已签订协议。从2013年经过148轮竞拍拿下的地王---上海徐泾镇会展中心3号地块,到如今全面退出世界中心项目,甚至出售总部大楼,融信一方面放慢节奏、甚至出售自持物业,另一方面重新加快开发业务的扩张速度,一增一降的背后或许是融信中国对于已经到来的存量市场的思考和应对。

两次出售 全面退出世界中心项目

早在2013年6月,148轮竞拍之后,融信中国与绿地控股一起拿下虹桥世界中心所在的上海徐泾镇会展中心3号地块,地块成交价47亿元,为彼时上海青浦区的总价地王,融信持有世界中心项目公司50%股权。项目比邻虹桥机场和两条地铁线,且与现今的上海会展中心仅一路之隔,世界中心项目也早已是成熟的商业综合体。

早些年,不少闽系房企将总部搬离福建,转而入驻北京、上海。2016年,融信将总部迁至上海虹桥,并于2018年搬至正在参股开发的虹桥世界中心L1B栋。

2019年3月,融信中国就将其持有的虹桥世界中心项目公司50%股权出售予绿地,作价为10.05亿元,作为交易,融信获得虹桥世界中心的L1B栋。融信将虹桥世界中心L1B栋留作自用,剩余部分出租。

此次融信出售的L1B栋规划总高9层,总建筑面积约1.6万平方米。加上此次出售,融信中国在二次转让相关权益后,已全面退出虹桥世界中心项目。

值得注意的是,截止发稿,融信中国并未就相关事件发布公告,且对外表示,在将总部大楼出售后,融信将搬迁至与上坤共同开发的融信·上坤中心。其搬迁的原因之一,是融信·上坤中心是地铁上盖,周边配套更好,员工满意度会更高。

这一说法显然是牵强的,事实上,世界中心项目与融信上坤中心相距不足10公里,都临近虹桥机场,附近都有地铁站,而且世界中心项目的成熟度已经很高了。

融信出售资产的背后,跟公司近几年的战略变化不无关系。

自持物业经营欠佳 风格转向保守

自持物业的经营一度被房企认为是多元化竞争力的重要因素之一,但近年来包括万达、SOHO中国等在内的商业“老炮”却先后表示不看好重资产的商业资产。

按照潘石屹的话来说,“在北京这样的城市,SOHO中国的租金回报率不到3%,但银行贷款的资金成本超过了4%。”而事实上,SOHO中国最先出售的资产却主要集中在上海,且公司2020年的平均借贷成本达到了4.8%,这或可以从侧面反映,上海的办公商业的经营环境可能比北京还要艰难。

融信财报数据显示,截止今年上半年,公司账面的投资物业规模达到142.84亿元,同期产生的租金收入0.62亿元,比去年同期还下滑了17.57%,这样的收益率显然是非常差的,加上相关的成本支出、财务等费用,自持物业能否盈利也难说。

因此,近几年融信在自持物业上的投入似有放缓迹象。自2017年投资性房地产科目账面值大幅增长以后,近几年均是小幅增加,且投资性房地产占总资产的比例由2017年的6.15%小幅升至2020H的6.47%,变化基本不大。

不仅是自持物业,融信在房地产开发业务上的风格近几年也趋于保守。

开发业务利润率低 重新加杠杆

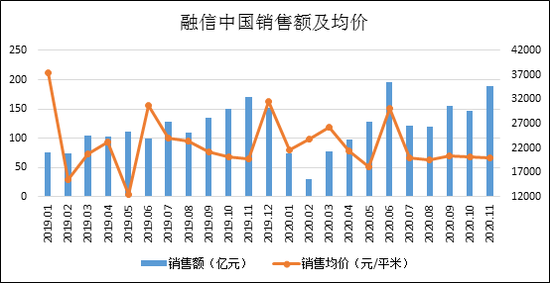

目前市场去化压力较大,房企整体的去化率水平仍处于相对低位。2020年上半年,融信中国的实际推货量为887亿元货值,实现合约销售金额604亿元,实际去化率约为68.1%。此外,融信中国2020年下半年推货量约为1300亿元,截止11月份的销售数据,实际销售量仅为733亿元,前11个月1336.68亿元。

若按照2019年的情况预计,今年融信的销售增速预计在10%左右,较2019年15.9%的增速进一步下滑,与较2016/2017/2018年33.2%、106.8%、185.4%的增速有着巨大差距。

在当前降速、降杠杆的大环境下,销售增速放缓,对于前些年大力拿地的融信来说,影响的不仅是去化率的小问题,更是整体财务状况和战略方向的大问题。

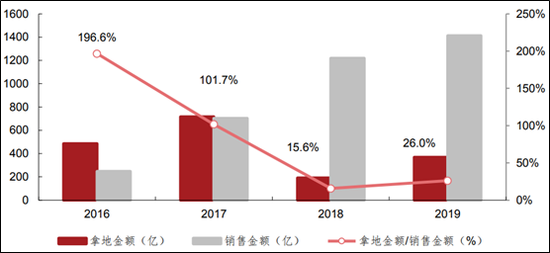

在楼市最为火爆的2016年及2017年,融信中国的拿地力度巨大,分别达到196.6%和101.7%。截止2017年底,融信中国的土地储备面积达到2310万平米,为当面销售面积的近10倍之多,此后,融信中国便陷入了“消化不良”的进程之中,在2018年、2019年拿地力度分别降为15.6%、26%,2019年美元债的融资成本一度达到10%的高位。

值得注意的是,今年上半年,融信中国的拿地力度重新回到65%的高位,事实上,融信中国当前的土储达到2800万平米,为2019年654.77万平米的4倍多。经过2年的消化,融信中国的开发业务似有重新开启新一轮上杠杆扩张的势头。

一方面放慢节奏、甚至出售自持物业,另一方面重新加快开发业务的扩张速度,一增一降的背后或许是融信中国对于已经到来的存量市场的思考和应对。

现金流则是最为直接的反应,2018年以来,融信中国的现金流情况显示,经营方面在过去两年全部为回收现金流,而筹资现金流主要会流出的偿还债务。到今年,经营现金流一改过去4个季度,改为净流出,而相应的筹资现金流则转为流如的借款。

不过,对于融信中国来说,开发业务的利润率依然是一个很大的考验。

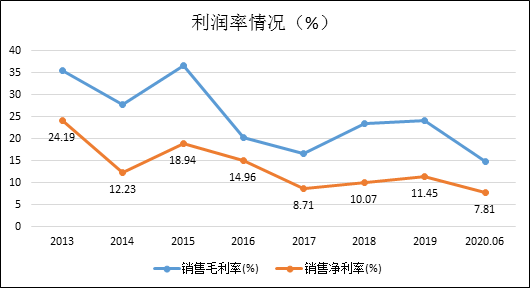

从2020年半年报数据来看,融信的毛利率下降至14.8%,大幅弱于同行。对此管理层在业绩会上解释称,是因2016年和2017年获取的高价地块陆续进入结转所致,但牺牲毛利率换取了相对高的安全性且公司预期2021年毛利率会有改善。

而事实上,融信中国的利润率下滑早已是多年来趋势,到今年上半年,融信的净利润降低至7.81% 的低位。

按照福建老乡旭辉林中的话说,房地产行业很快会进入到6%利润率的生死线。原来毛利率35%,而售价如果变动5%,对利润率影响很小,但当下毛利率降为15%,利润率只有6%,价格只要波动5%,最后剩下的利润率基本上波动到3%到4%,就变成挣钱或不挣钱的问题。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有