金地五年提29亿激励基金、分红131亿:管理层、险资持续“抽血”?

出品:大眼楼管

作者:青柠

近日,金地集团发布第九届董事会第十次会议决议公告,董事会同意公司提取2019年度长期激励基金7.5亿元的议案。公司董事十四人,有六位董事回避,八票通过。

这一长期股权激励从2002年开始实施起到今天,已经实行了近二十年,除了个别年份,几乎每年都提取了1-10亿元的激励基金。一方面,这与公司此前制定的业绩目标较低有关,甚至可以说,带有明显的“送钱”意味。另一方面,或许出于业绩目标是针对ROE的因素,此前对规模的诉求并不强烈。作为十年前的“招保万金”四大地产龙头之一的金地已经明显掉队。

业内最“慷慨” 近二十年持续提取长期激励基金

2002年起,金地集团便开始实施长期激励制度。2002年实行的激励计划考核要求为,以净资产收益率达到“考核年度中国A股市场中按上市公司行业分类指引属于房地产开发与经营业(J01)的上市公司净资产收益率的算术平均值”与“银行同期贷款年利率”孰高者作为业绩目标。

激励基金基金的提取比例为:按照(净资产收益率-业绩目标)的数值设定三个档,0%-2%部分,按照该超过部分所对应净利润的30%提取激励基金;2%-4%部分,为40%;4%以上部分,则按该超过部分所对应净利润的50%提取激励基金。

可以见得,激励力度非常大,但考核目标却可以说真的不高,毕竟十几年前,金地集团是“招保万金”之一,属于行业领头羊之一,收益率自然远在平均水平之上。

统计显示,2015年没有提取,2016年-2018年分别为6亿元、7.09亿元和8.63亿元,分别占当年归母净利润的9.52%、10.36%和10.66%,2019年提取7.5亿元,占同期归母净利润7.44%,提取比例有一定的下降。近五年的提取金额超29亿元。

2005年3月,金地集团曾表示将对《公司长期激励制度管理办法》进行进一步完善和修订。可直到2020年11月30日,公司才对十八年前的激励方案进行了修订:业绩目标对标公司增加了港股上市房企、下调激励基金提取比例,并且增加了激励基金回拨要求。相较于此前超额累进法的30%、40%和50%提取比例,分别对应下调为20%、25%和30%。当未达到业绩目标时,则按超额累进法回拨激励基金。

激励对象为公司的核心人才,包括但不限于公司高级管理人员、公司中层管理人员、分公司和子公司经营者及对公司有突出贡献的核心骨干。

激励基金分期以现金形式延期兑付。在考核年度后的第一年开始分批支付,第一年兑现33%,第二年兑现33%,第三年兑现34%。

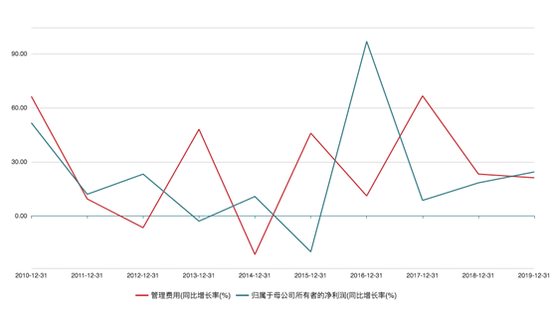

延期兑付在一定程度上也造成了金地集团单个报告期内管理费用与收益情况的背离,造成业绩波动。比如说,wind数据显示,2013年和2015年,公司的管理费用分别增长了48.09%、45.94%,但当年的归母净利润却分别下滑了2.92%、19.94%。

此外,除了对高管的长期激励外,金地还持续多年坚持分红,分红比例正常情况下一般在30%左右。而2014年险资进入后,公司分红力度大幅增加,2015-2016年分红比例分别高达59%、50%。之后又逐渐回落到30%多。2015年-2019年,公司分红合计超131亿元,险资合计分走超66亿元,每一年分红额都在10亿元以上。没有强势大股东坐镇,内部经营干扰较多。

金地集团的股权比较分散。wind资料显示,截至今年三季末,公司的前十大股东合计持股65.19%,前两大股东均为险资,富德生命人寿保险和大家人寿保险各自持股29.83%和20.43%,第三大股东为深圳福田投资,持股7.79%,其余均不到5%。而在2019年前,安邦持续长期位列公司第二大股东,并在公司的经营管理中发挥不小的影响。2014年,安邦提名姚大锋进入金地董事会。2015年5月,金地披露了有关核心员工项目跟投议案等三项议案,最终被第一、第二大股东富德生命人寿、安邦双双否决。

保ROE“招数”多 合营开发比例上升

在上市公司的股权分布问题上,持股过于集中或较为分散都容易引发一些治理问题。对于股权比较分散的公司,没有强势大股东坐镇,极易导致经营者控制公司,形成内部人控制现象,上市公司被坐吃山空的问题也由此而来。

根据杜邦公式,净资产收益率分解后得出三个影响因素:销售净利率、总资产周转率和杠杆率。金地集团的资产周转率并不算优秀,同时杠杆率在业内也处在较低水平,那么想要取得较高的ROE,拔高销售净利率是金地的重要手段。

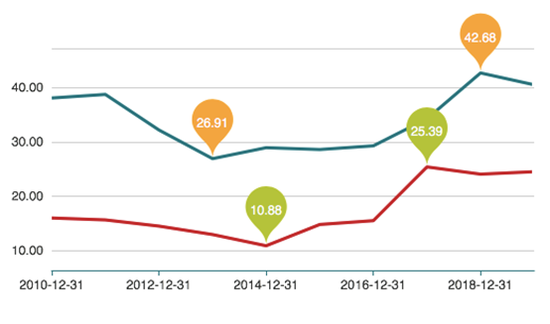

在行业增速普遍放缓、毛利率整体下降的环境下,金地集团的毛利率依然不俗。wind数据显示,2018年,其毛利率高达42.68%,2019年为40.5%。同样,净利率水平也在业内较高水平,近三年都在25%左右。

事实上,近几年,金地集团的土地成本/销售均价并不算低,2019年公司拿地成本为7109元/平方米,约占销售均价19518.07的36.42%,而2017年-2018年分别为41.88%、50.44%,近两年整体来看拿地成本是较高的。

“猫腻”或许出在合作开发,wind数据显示,近几年金地集团的少数股东权益占比不断升高,自2016年起持续为30%,2019年进一步升至34%。近几年房企的合营联营较为常见,可以扩大规模、负债出表等等。合营越多,财务报表和操作的空间就越大,可以将高负债项目出表美化负债率,同样也可以将低毛利项目出表抬高毛利率。

同时,除了项目上的腾挪外,金地还使用了一些别的手段来增收。数据显示,近三年,公司的非经常损益占归母净利润的比例保持在10%-20%左右,而2013年和2015年曾高达40%以上,而这两年的加权ROE为13.11%、9.86%,扣非后则大幅降至7.86%、5.14%。其中,从2013年起采用公允值计量房地产是主要原因。可见,在项目收益一般的年份,高管还是可以通过投资性房地产增值来提高收益率,进而获得激励基金的分成。最终,2013年公司计提了8592万元激励奖金,而2015年则未提取。

同时,或许正是由于长期股权激励计划的存在,金地集团管理层将更多的目光放在ROE上。然而近些年,大型房企清一色的在壮大规模,昔日的“招保万金”龙头房企名号已被“碧万恒融”取代,而金地集团的规模更是被另外三家甩开一大截。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有