来伊份营收连续下滑:费用率“畸高”吞噬利润 控股股东超比例减持被处罚

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

在业绩连续下滑的背景下,来伊份推出了第二期员工持股计划,拟向不超过 230 名员工授予股份。

本次授予股份来自此前的回购,从2023年8月到2024年2月,来伊份以均价12.75 元/股回购274.65万股,目前股价已经跌至10元左右。

值得一提的是,在公司回购的同时,控股股东则在减持。2023年5月来伊份发布公告称,控股股东拟在未来6个月减持不超过3%的股份。今年3月28日,爱屋企管因为超比例减持收到证监会的罚单。根据公告,2023年5月22日爱屋企管减持幅度达到了5%,远超此前公告上限。证监会责令爱屋企管将超比例卖出股份购回。

来伊份净利润大幅下滑从2018年开始,2019年爱屋企管及董监高就开始了减持。目前来伊份已经进入营收大幅下滑阶段,员工持股计划能挽救公司业绩吗?

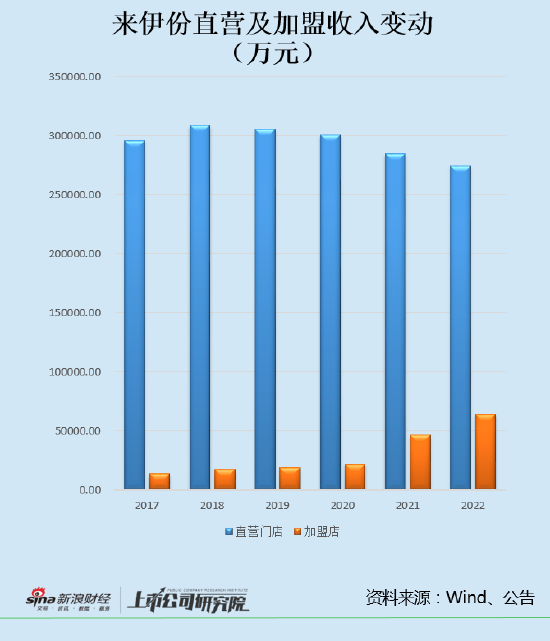

来伊份收入持续下滑 直营门店仍在萎缩

2023年来伊份实现营业收入39.77亿元,同比减少9.25%;实现归母净利润5704.54万元,同比减少44.09%;实现扣非净利润1169.62万元,同比减少80.43%。

这是来伊份2014年以来首次收入下滑,在年报中,公司解释称,主要系特定渠道的团购业务收入减少及对线上电商的部分业务进行战略调优,导致电商销售收入有所下滑所致。

特渠主要是团购收入,疫情期间因为保供因素影响获得大力发展,目前在逐渐减少。电商是公司此前大力推广的业务,近几年一直面临增长乏力的问题,并且处在亏损状态。经过调整后,电商赛道由自运营及代运营模式转为经销模式,通过收缩转型实现了扭亏。

去年特渠及电商收入分别下滑38.54%及34.58%,收入合计5.43亿元,占比从上年的19%降至14%,收入贡献大幅降低。

来伊份主营业务为休闲零食,收入主要来自直营门店和加盟商渠道,直营门店渠道持续萎缩是公司收入下滑的主要原因。

来伊份此前一直以直营门店为主,2019年直营门店收入30.56亿元,收入占比达到98.86%。经过持续下滑目前收入占比在65%左右。去年直营门店收入为25.7亿元,同比下降了6.41%,直营门店数量减少到1910家,减少了10%。下滑趋势仍在延续。

早在2017年左右来伊份的直营门店就陷入停滞状态,门店数量增长无法带动收入增长。2017年左右公司提出“万家灯火”计划,计划加大加盟店拓展,以此驱动增长。

去年加盟渠道收入增长14.29%达到7.31亿元,加盟门店则增长48%达到1775家。加盟店占比已经达到了48%,但是收入占比仅为18%。而且由于扩张过快,加盟店单店收入下滑了3.81%。如果用营业收入和门店数量简单测算的话,2023年加盟门店单店收入为41.19万元,比2022年减少了1.63万元。

目前来看,来伊份面临的最大问题是核心收入来源——直营门店持续萎缩,而近几年寄予厚望的加盟店收入占比比较小,短时间内仍无法带动公司增长。

2024年一季度,来伊份营收继续下滑12.47%,估计主营业务仍未止血。

“畸高”的费用率

困扰来伊份的另一个问题是净利率过低,从2018年到2021年公司净利率一直在1%以下,扣非净利率均为负值。2022年净利率增长至2.33%,2023年再度下滑到1.56%。

净利率偏低的主要原因是费用率较高,以2021年为例,销售费用率达到32.53%,管理费用率达到11.63%,财务费用率0.45%,三者合计达到近45%,而当年公司毛利率仅为43.54%,净利率为-1.57%,处在扣非亏损状态。

和同行业公司比起来,来伊份费用率明显“畸高”,2023年A股10家休闲零食企业销售费用率中位数为12.37%,来伊份高达27.92%;管理费用率中位数为6.03%,来伊份则为13.31%。

一般来说直营模式会产生较高的销售费用率,早在2017年来伊份销售费用率就在30%以上,但是随着直营门店收入占比的小降,公司的销售费用率并没有大幅下降,近两年保持在27%以上。同时,来伊份的管理费用率也比较高,2017年就接近10%,近几年随着销售费用率的下降,管理费用率反而持续提升,2023年达到了13.31%。

来伊份费用率“畸高”有两方面原因,一方面由于公司以直营模式为主,同时近几年不断扩张,在加盟店扩张过程中,需要加大广告投放并加大对加盟商的优惠力度;另一方面也是因为公司经营效率较低,在2023年A股10家休闲零食上市公司中,来伊份人均创收75.67万元,排到倒数第三。盐津铺子、洽洽食品等公司在100万元左右,远高于来伊份。

在这样的状态下,来伊份一直承担着亏损压力。2018年到2021年连续四年扣非亏损,靠非经常性损益维持盈利。公司的非经常性损益主要来自政府补助与投资净收益,其中投资收益波动较大,2021年投资净收益一度高达7735万元,2023年转为-215万,这也是去年净利润降幅较大的重要原因。

值得注意的是,随着收入结构的变动,来伊份的毛利率也在下降,2017年以前毛利在44%以上,到2022年降至43.13%,20323年进一步降至42.23%。2023年来伊份直营门店毛利率达到50%左右,加盟店则在20%左右,特渠及电商分别为27%及25%。

未来如果加盟收入扩张,直营收入继续萎缩,公司整体毛利率还将下滑。如果来伊份不能随着收入结构的改变降低费用率,净利润必然会继续承压。

作者

无名

新浪财经上市公司研究员

热文排行

- 顺鑫农业营收三连降背后:白酒销量三年减少49% 低端市场失守产品升级阻力重重

- 熊猫乳品首发募投项目再度延期 产能利用率下滑净利率波动大

- 妙可蓝多“失速”:收入持续下滑奶酪棒产能利用率低至27% 增长红利真的接近尾声?

- 酒鬼酒营收连续大降背后:预收款不断下滑渠道信心未恢复 高企的销售费用率带不动增长

- 白酒年报|去年有一半酒企净利率在下滑 顺鑫农业、金种子酒、皇台酒业陷亏损

- 白酒年报|次高端分化酒鬼酒营收下滑30% 一半公司收现比下降金种子酒降至89%

- 白酒年报| 白酒渠道库存问题凸显 酒鬼酒存货逆势增加五粮液产能利用率大降

- 国企改革激荡30年:从“汾酒模式”到“汾酒样本”

- 金种子酒三连亏背后:白酒吨价下降产品升级停滞 靠压降成本大幅提升毛利率?

- 山西汾酒下一个“黄金30年”: 引领“清香”王者归来 高质量发展中发挥更大社会效益

联系我们

- 邮 箱: yangshu5@staff.sina.com

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有