伊力特还有增空间吗?去年销量减少30% 靠大幅削减职工薪酬保利润?

出品:浪头饮食

作者:王永

2020年19家上市白酒公司总共实现营收2620.16亿元,较上年增长6.35%。但是销量下滑严重,仅5家公司销量在增长,并且以销量较小的三四线白酒公司为主,销量下滑中值接近7%。

总体来看,中小酒企是疫情重灾区,其中就包括伊力特,不管是业绩下滑幅度还是销量下滑幅度都远超其他酒企。

作为一家新疆的上市酒企,伊力特增长一直比较乏力,2011年以来营收增长率峰值也仅为13.8%,这一轮白酒景气周期中,公司营收增速也仅维系在10%左右。

伊力特未来还有增长空间吗。

业绩下滑远超行业中值 去年削减了83%职工薪酬

2020年全年伊力特实现营收18.03亿元,同比下滑22%;实现归母净利润3.42亿元,同比下滑23%,均大幅低于上市公司中值。

由于去年同期低基数,今年一季度业绩实现了高增长,但是与2019年同期相比,营收仅增长5%,归母净利润却下滑12%。

疫情对伊力特造成了很大影响,年报中称为了解决经销商的资金压力,公司与银行协商向各经销商开通贷款业务。并且投入3000万实施促销活动。

去年伊力特销售商品收到的现金减少了10%,经营活动现金流净额减少了51%,账面货币资金则减少32%,对净利润贡献较大的利息收入减少了近30%。

全年销售费用仅减少不到9%,管理费用则大幅减少70%,从上年的1.07亿缩减至3195.71万元。

管理费用的下降主要来自职工薪酬,从上年的7833.77万元减少至1312.98万元,减少6520.78万元,同比下滑83%。其次是中介费,从885.77万降至455.44万元。

一般来说,职工薪酬是刚性支出,不会在短期内出现剧烈波动,伊力特年报给出的解释:与往年相比,本年度公司未完成预定经营目标,未计提绩效奖金,上年度计提 5000 万元。

减少的职工薪酬占到去年归母净利润的19%,接近五分之一。不计提奖金,无疑大幅贡献了利润,但是如果这部分薪酬在今年计提,对于今年的净利润仍会产生不小的影响。

另一点值得注意的是,前五名客户销售额占比仍高达75%,这是伊力特实行买断制的经销模式带来的。在这种模式下,公司销售投入较小,2019年其销售费用率仅为6%,仅高于贵州茅台。这无疑增厚了利润,但是大商制的缺陷也很明显,厂商对渠道掌控力弱,不利于新品推广。未来如果伊力特模仿口子窖,开始改革渠道,势必要增加投入,其净利率也势必随之降低。

营收增长缓慢 未来增长空间在哪里?

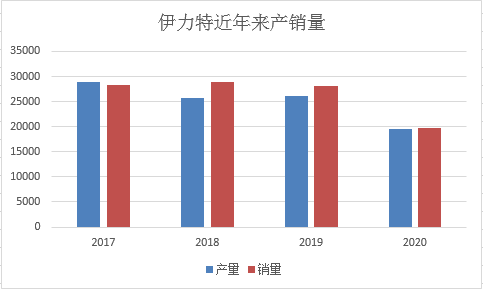

去年伊力特白酒产量减少了25%,销量减少了30%,下滑幅度大幅超越行业中值。

分产品来看,高档酒和中档酒销量下滑均超过30%,低档酒销量下滑26%。高档酒及中档酒销量占比分别为41%和40%。

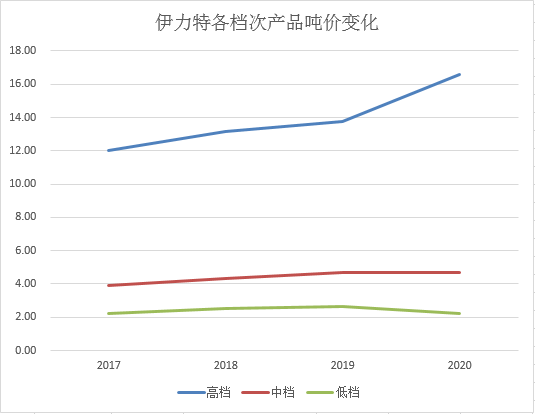

根据伊力特的划分,高档产品包括伊力王酒、伊力壹号窖和伊力老窖,其中伊利王酒价格在 500-800 元,壹号窖在300-600 元,伊力老窖在100-200 元价格带。中档产品包括伊力老陈酒、伊力特曲,位于50-100 元价格带。低档产品主要包括伊力大曲系列,价格在 30 元左右。

从营收结构来看,伊力特高档酒占比为75%,是主要收入来源,中档酒占21%,低档酒占比不到5%。从吨价来看,2020年高档酒吨价提升了20%,中档酒吨价与上年一致,低档酒吨价则出现小幅下滑。

高档酒吨价提升的同时,毛利率减少了近4个百分点,考虑到其销量大幅下滑,可能是产品提价及低价产品销量减少所致。

过去几年,吨价和销量提升推动了伊力特的业绩增长,从2017年到2019年,高档酒吨价提升了14%,中档酒吨价提升了19%,低档酒提升了19%。同期高档酒销量提升了21%,中档酒下滑了22%,低档酒提升了25%。

但是从整体来看,伊力特营收增速并不算高,从2017年到2019年,分别增长13%、11%及8%,2019年出现显著放缓。净利润增长主要靠吨价提升推动,这对于营收规模仅20亿出头的伊力特来说并不是一个好现象。

从合同负债(预收账款)来看,从2016年开始,伊力特预收款就进入一个不断减少的趋势。从高峰的3.41亿元,降至不足9000万。

伊力特的增长空间是由新疆白酒市场规模决定的,根据券商研报数据,伊力特作为新疆唯一的上市白酒公司,在疆内市场份额已经达到51%左右。

目前在新疆市场,伊力特已经下沉到县级市场,“每个县都有代理,每个村都能送货”。但这也同时意味着,受限于新疆的白酒市场规模及伊力特的市占率,疆内增长空间已经不大。2018年疆内营收增长不到6%,2019年增长14%,2020年则下滑30%。

公司将希望寄托在疆外,但是疆外市场增速同样不高,2019年收入增长4%,2020年增长3%。

另一方面,外来名酒的进入也会对地方品牌造成压制作用,号称“新疆茅台”的伊力特未来空间还有多大?

作者

王永

新浪财经上市公司研究员

热文排行

- 水井坊要靠酱酒突围?去年提价也挡不住高档产品吨价下滑

- 金种子酒重新加码低端酒:产品升级失败主业萎缩 扣非后亏损1亿多

- 卫龙IPO:辣条、豆制品增长乏力 高达67%的ROE靠收割经销商?

- 口子窖逆势改革来得及吗?去年少卖了19%的酒 高中低档产品全面失守

- 泸州老窖营收增速大幅落后茅五:去年白酒销量减少15% 预收账款减少25%

- 舍得酒业销售费用率高达20% 中高档酒提价背后销量大幅下滑

- 老白干并购增长之路走到头了?承诺期过后商誉减值 庞大的销售薪酬蚕食净利润

- 古井贡酒1季度现金流出13亿 年份原浆卖不动了吗?

- 水井坊喝的人越来越少:去年销量暴跌41.79%

- 白酒董秘薪酬榜:皇台酒业董秘年薪仅11万 行业中位数为40万

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有