茅台酒库存近20万吨?贵州茅台欲做大业绩和市值的6点思考

出品:新浪财经上市公司研究院

作者:浪头饮食/肖恩

近日,在2022亚布力中国企业家论坛天津峰会开幕式上,贵州茅台集团董事长丁雄军发言表示,贵州茅台几十年来在酒库里面存了几十万吨基酒,如果按照现在市场价计算,价值好多万亿元。

此言一出,引起市场对于茅台是否被低估的广泛讨论。

实际上我们查看贵州茅台过去两年年报数据,其库存量分为24.9万吨、26.1万吨,预计今年底将达站上27万吨的水平,基本就是丁雄军所言的几十万吨基酒。值得一提的是,这二十多万吨基酒中有部分是较茅台酒市场价值较低的系列酒基酒,据我们测算,系列酒基酒库存不超过8万吨,其余主要为茅台酒。

茅台管理层罕见地在公开场合宣传茅台的存货价值,难免令市场揣测茅台存在做大业绩和市值的需求。这种猜测也并非空穴来风,因为在茅台集团剥离习酒后,贵州茅台股份公司成为茅台集团实现十四五规划、冲击世界500强的最重要驱动力。

基酒扩产加速:茅台酒今年基酒产量或破6万吨

茅台酒作为中国白酒的名片,市场长期供不应求,加上茅台酒和系列酒的关系紧密,贵州茅台公司的产品多数时候都不愁卖,上市公司业绩预测也更多是由产能决定的。

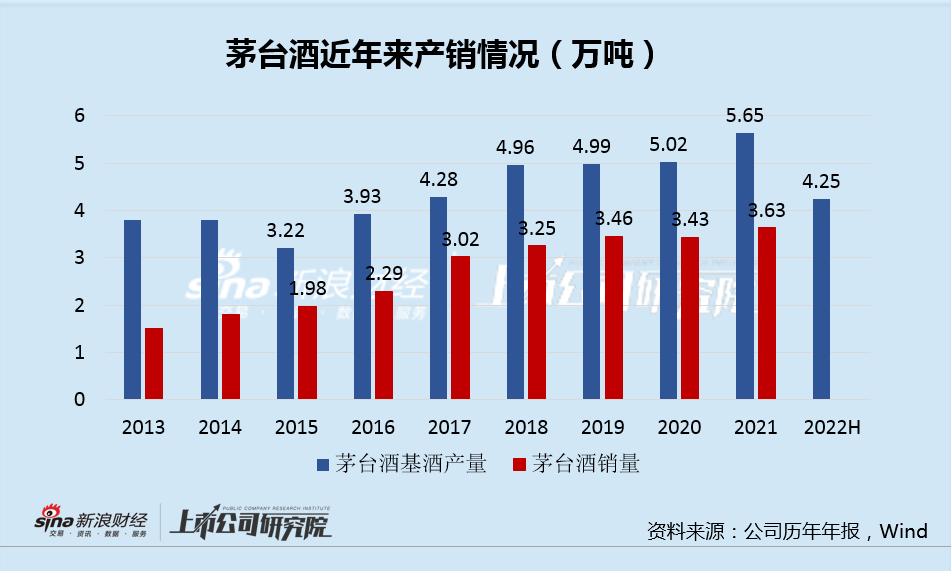

一直以来,茅台酒和系列酒的基酒生产量增长都非常缓慢,而自2021年来,茅台的基酒产量明显提升。

茅台酒方面,据公司历年年报数据,茅台酒基酒的产量在2018年达到4.96万吨后,到2020年基本在5万吨左右徘徊。茅台对外口径也一直是5.6万吨为阶段性设计产能极限,公司在2020年底的茅台酒设计产能达到4.27万吨后2021年未有增长,实际产能在2021年达到了5.65万吨的所谓极限值。

且目前茅台对于茅台酒的产能扩张仅限于储存,并未有新建基酒生产产能,但茅台酒的产能就真的见顶了吗?

我们梳理2017年-2021年,茅台酒的实际产能与设计产能之比,分别为119%、133%、130%、118%、132%。也就是说从目前的数据来看,超过设计产能30%似乎是已经实践的最高水平。

这个133%的水平可以突破吗?我们或许可以从今年上半年的基酒生产情况来看。半年报显示,今年上半年茅台酒的基酒产量达到4.25万吨,同比2021H1的3.78万吨增长12.4%,由于酱香白酒的酿造工艺周期是基本按流程走的,近三年茅台酒上半年产量占全年比例在67%-73%之间。因此我们认为下半年基酒产能也可以提高12.4%,即全年的实际产能或可能达到6.35万吨,即使按照2021年下半年的1.78万吨产量,全年也将达6.03万吨的产量。

茅台酒产量近两年放量明显!

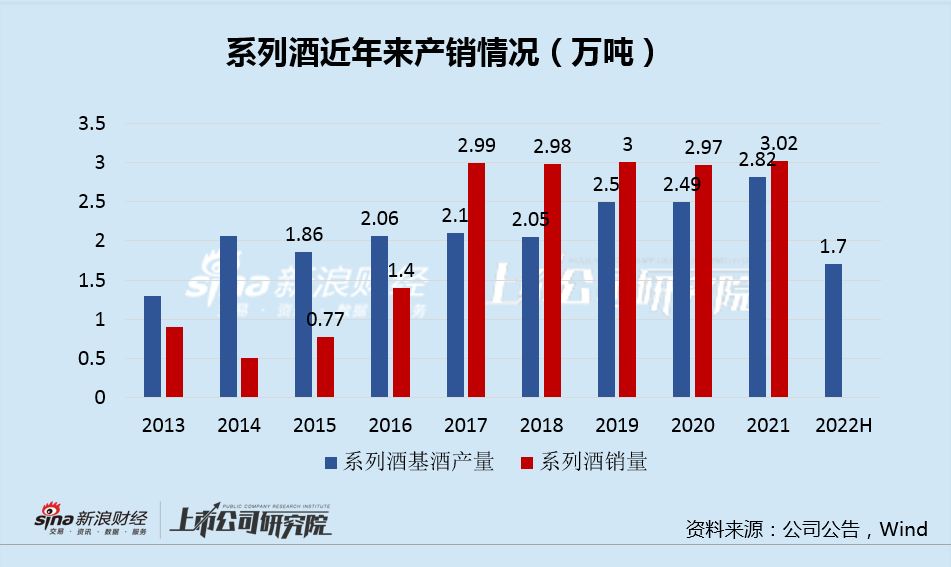

系列酒方面,2017年之前,在三公消费受限制的调整期,系列酒的基酒产量均明显高于销量。但随着2017年以来的此轮复苏,系列酒的销量一直在3万吨的水平,显然这个水平是受限于前期基酒生产不足的缘故。

实际上,直到2021年底,系列酒基酒的设计产能和实际产能仍然只有3.17万吨、2.82万吨,尽管有所提高,但仍然无法满足销量需求,茅台系列酒的销售实际是在消耗库存的。

截止今年6月底3万吨系列酒的扩产计划项目进度仍只有70%,考虑到酱香酒的生产流程,预计2023年的系列酒设计产能才能达到5.6万吨。而实际支撑销售的增长,起码要在3年之后的2025年,短期内系列酒的销售依然要靠吃老本消化老库存,但扩产的动作却是非常明显。

我们如果大致从2013年算起至2021年,系列酒的销售量约合计18.5万吨,同期的基酒产量为19.2万吨。由于前期的产能和销量数据均较小,且系列酒的储存年限更短些,因此我们认为,在减去过去三年系列酒基酒产量之和后的,截止年底,茅台的约27万吨基酒库存中大概有近20万吨的茅台酒基酒。

由此可见,尽管目前茅台酒的产能受限,但不影响销量的提升和业绩的增长。

加码直销:年底直销占比将接近50%

茅台2018年通过飞天茅台提价实现了茅台酒吨价16%的提升,之后虽然整箱飞天批价已升至3000元以上,出厂价仍维持在969元不变。之后茅台每年新增茅台酒的销量投入直销渠道,但由于每年量增有限,造成实际的吨价提升也不明显。

综观整个白酒行业销售渠道,茅台酒的利润空间与所有酒企拉开了巨大的差距,在渠道沉淀的巨额利润已经逐渐随着茅台的渠道改革逐渐向公司回流。方式包括:自营、电商、商超、专卖店、团购、“i茅台”,尤其是今年二季度上线自营电商平台“i茅台”的助力下(Q2实现44亿营收,不含税),直营渠道占比进一步提升。

二季度的批发代理渠道实现收入152.13亿,同比下降11%,而直销渠道收入达到100.62亿,同增113%,直营渠道收入占比达到40%,较2018年的5.94%有巨幅提升。

茅台的直销渠道短短几年取得了长足进展,而传统经销商数量则一直处于减少通道,为了不丢失经销资格,多数茅台渠道都选择“闷声赚钱”。

如今年前两个季度,考虑到近几年茅台直销占比下半年往往比上半年还高的情况,随着“i茅台”持续发力,到年底茅台的直销渠道占比或接近50%的重要分水岭。

随着直销占比的提升,1935以及茅台酒,包括100ml飞天、标准飞天、精品、生肖、珍品等的渠道利润都将部分从渠道流回上市公司,对于吨价提升和利润率提升有明显提振作用。上半年茅台的毛利率达到92.11%,已经接近2013年92.9%的历史最高点,并创下历史最高的净利润率53.99%。

推新品填补价格带:1935站稳脚跟

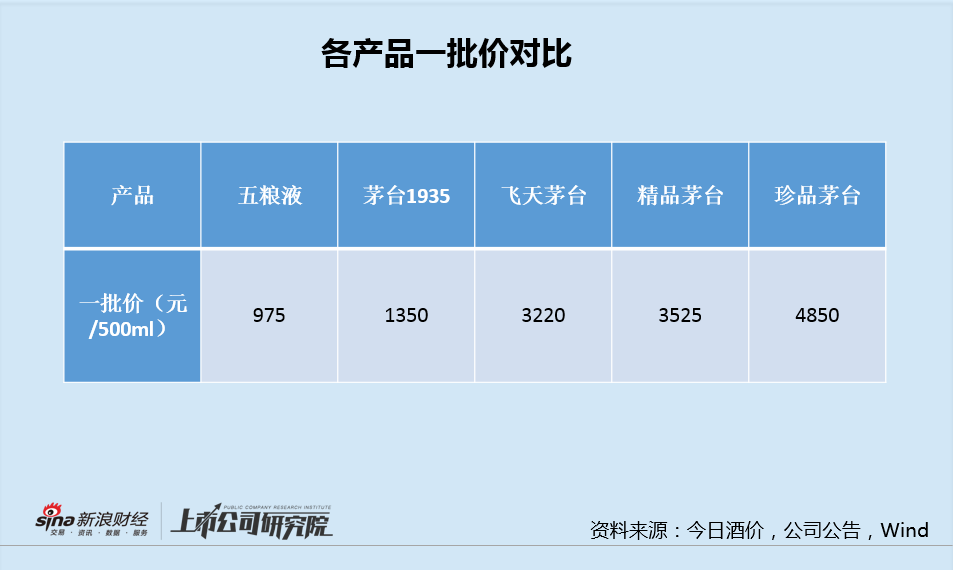

除了传统的直接提价、增大直营渠道占比和现有产品结构升级的方式以外,今年茅台开始直接在空白价格带推出新品(茅台1935、珍品、100ml飞天),并集中营销资源大力推广,在批价稳定的基础上尝试性放量。

从目前“i茅台”上的抢售一空的情况看,三款新品的市场接受度是比较高的。

据今日酒价数据显示,目前茅台1935的一批价已经站稳了1300左右价格带,填补了飞天和“五泸洋汾”的空白市场。而精品茅台和珍品茅台的一批价也基本坚挺在3500元和4800元的水平。

而100ml小瓶飞天茅台的直销价位399元,合算下来相当于5小瓶500ml标准装飞天茅台,折合价格达到了1995元/500ml。这个价格是要比提高出厂价力度更大的“变相提价”,相较969元直接提高超一千元有余。

如果小瓶酒是变相提价,新推出的高端非标产品则是实实在在的提升吨价,而系列酒茅台1935则仅是在基酒中勾兑了少量茅台酒的基酒,使其品质稍高于普通系列酒,就可以直接超越五粮液。随着系列酒产能上升,茅台1935有望成为新的大单品、新的增长极。

新产品已经开始发轫,今年二季度“i茅台”上的茅台1935和珍品、传统渠道的茅台1935、非标提价和飞天量增都有一定增长贡献。

加码直销、推新品成为丁雄军治下茅台绕开飞天提价难的新的做大业绩的新选择。

集团让利?少数股东损益占比降低

为了做大茅台的业绩,茅台集团似乎也在“帮忙”?

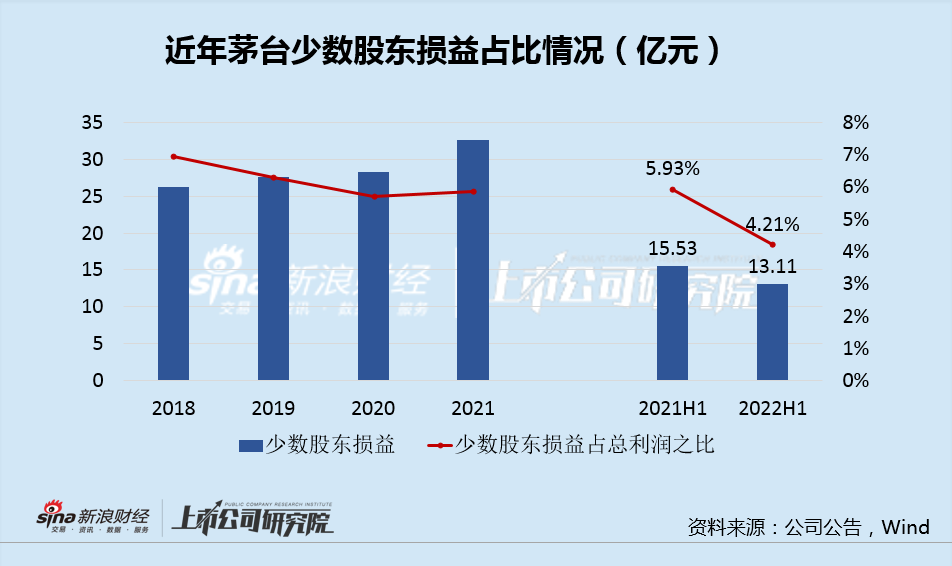

上半年,在茅台实现归母净利润同比增长20.85%的情况下,少数股东损益竟然同比减少15.54%,占总净利润的4.21%,较以往6%左右的水平明显降低。

由于贵州茅台的股权关系相对简单,其少股东权益主要是下属茅台酒销售公司有5%的股份归茅台集团所有。

与此同时,上半年贵州茅台的合并报表营收增长17.2%的情况下,母公司的营收同比140.85%,如此巨大的增幅以及少数股东损益占比的明显变化,其背后的原因大概率是母公司销售给茅台酒销售公司的结算价有所提高。

茅台销售公司作为避税的历史遗留“问题”目前依然存在,但是消费税征收的规则发生变化后,目前母公司直接按照出厂价进行销售是对上市公司股东最优的选择。不过,茅台集团在销售公司占5%股权,茅台依然通过销售公司进行销售,集团每年可以从销售公司拿走二十多亿的利润,已成为中小股东与茅台集团“心照不宣”的安排。

不过今年上半年母公司销售给销售公司的结算价明显提高了,这一方面可以减少缴纳的消费税,另一方面茅台集团所得的少数股东损益也减少了。

对于茅台集团来说,从减少税收处获益,一定程度可以抵消5%损益的减少,整体损失并不大,但合适母公司结算价格这无疑对于上市公司的价值来说却有着一定的提振作用。

世界500强:习酒剥离后的艰巨任务

企业都有个世界500强情结,茅台也不例外!

根据《仁怀市国民经济和社会发展第十四个五年规划和二零三五年远景目标纲要》,茅台集团拟定的2025年收入目标为2000亿元。与此同时,茅台的“十四五目标”是把集团打造为世界500强,而根据目前世界500强的门槛,且考虑500强企业的增长能力,预计茅台集团2025年的收入目标需达到2000亿,基本与仁怀市对茅台的规划是一致的。

根据茅台集团年报,2021年茅台集团实现营收1326亿元,其中习酒实现营业收入155.8亿元,同比增长71.4%。茅台股份和习酒分别贡献82.55%、11.75%,合计94.43%,是为茅台集团最主要的两大增长引擎。

在此前7月,茅台集团将所持有习酒公司82%的股权无偿划转贵州省国有资产监督管理委员会,由贵州省国资委履行出资人职责。习酒在茅台孵化多年后,又从新走上了独立发展的道路。

且不论这对于习酒发发展有何影响,但对于茅台集团达成十四五计划和世界500强的目标肯定是形成了较大掣肘。

增速明显更快的习酒独立后,茅台集团的收入增速将更加依赖股份公司的增长。按照2021年剔除习酒后的贵州茅台股份公司收入占比94.43%来计算,2025年集团收入2000亿目标的达成需要股份公司实现约1888亿的收入,对应2021-2025年四年复合收入增速为14%,明显高于2020-2021年收入复合增速的11%。

2021年茅台营收增长11.71%,今年预计实现营收增长15%,要达成既定目标,2023-2025三年间的营收增速需达到14.5%。

值得注意的是,茅台今年上半年的动作不可谓不大,但是上半年的营收增速也就17.2%。预计未来几年还需在持续增加投放量(茅台酒和系列酒)方面,或者提升飞天出厂价方面有所动作才能顺利完成任务。

国资减持:待价而沽?

2019年底,茅台集团将持有贵州茅台的4%股份无偿划转至贵州省国有资本运营有限责任公司,集团持股占比从61.99%减少至58%。

2020年底,茅台集团再度将贵州茅台的4%股份无偿划转至贵州省国有资本运营有限责任公司,持股比例从58%减少至54%。

这一操作在2021年底没有再出现,预计后续也不太会可能出现,再划转4%,茅台集团的持股就将接近50%一线。

资料来源:Wind

资料来源:Wind从股权划转完成的公告看,如果不减持,那么贵州省国有资本运营有限责任公司持有茅台的股份应该有8%。

但目前看,其基本已经将第一次划转的股份减持掉了,目前基本仅剩下第二次划转的4.54%股份,而这部分股份是自2020年底就持有的,至今已快有2年时间相较于第一次基本于一年内减持的情况明显不同。

或许贵州省国有资本运营有限责任公司认为目前的茅台价格还处于低估状态,想要待价而沽也未可知。

从各方面来说,茅台都有做大业绩和市值的需求,但如果飞天茅台不提价,难度是存在的!

作者

肖恩

新浪财经上市公司研究员

热文排行

- 三只松鼠股价低位遭今日资本抛弃 线下扩张叫停业绩加速下滑

- 朱镇豪年薪涨10倍水井坊却陷负增长:增长缓慢仍大举扩张 费用率高企高管不断加薪

- 水井坊ESG报告:长达111页 重要性议题缺乏重点阐述

- 顺鑫农业ESG报告:非纯白酒公司 大篇幅介绍公司及党建工作

- 金徽酒ESG报告:报告比茅台还多出19页 包含党建和产品宣传内容

- 山西汾酒首份ESG报告:董事长、总经理罕见同时致辞 详细介绍酿酒工艺

- 茅台首份ESG报告背后:扶贫环保成热词

- 白酒公司ESG报告背后:去年5家公司ESG报告披露了什么? 白酒公司评级为何这么低?

- 海通国际:古井贡酒高估值面临三重挑战 股价存20%下跌空间

- 牛栏山到底怎么了? 行业在复苏 顺鑫农业业绩却加速下滑

联系我们

- 邮 箱: songye@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有