从匹凸匹到岩石股份:上海贵酒集贴牌、关联交易、信披违规、商标纠纷顽疾一身

出品:新浪财经上市公司研究院

作者:浪头饮食/肖恩

7月2日,岩石股份(下文也称“上海贵酒”)发布公告称,公司收到上海证监局下发的《立案告知书》,因涉嫌信息披露违法违规,上海证监局决定对其进行立案。

尽管告知书并未说明是因何信批原因被立案,但近几年上海贵酒的“骚操作”是一波接一波,韩宏伟、韩啸父子在资本市场长袖善舞引起监管注意或也不意外。

打“贵酒”擦边球是基因使然

尽管互联网有记忆,但投资者对于岩石股份这个名字的熟悉程度远不如它此前令全市场为之侧目的“匹凸匹”。实际上,岩石股份在此前将公司名称改为上海贵酒股份有限公司后,也一直试图将股票简称从岩石股份改为“上海贵酒”,令自己的白酒概念更加纯正,只不过这个努力目前还没有达成。

1993年,岩石股份的前身福建豪盛登陆沪市主板,彼时主营业务为建筑陶瓷,迄今为止上市已有近30年。岩石股份算得上是资本市场的“老炮儿”了,但它却似乎有点“越老越没溜”的意思。

多年来,岩石股份的股票简称从“福建豪盛”、“ST豪盛”换成“利嘉股份”、“G利嘉”,之后又改为“多伦股份”、“G多伦”,为了蹭上点P2P的概念,直接改名“匹凸匹”、“*ST匹凸”、“ST匹凸”,在P2P暴雷“臭大街”后,又改名ST岩石”直到目前的“岩石股份”。名称改变的背后,是其主营业务的频繁变动。岩石股份涉足过建筑材料、大宗商品贸易、房地产开发、机械设备、互联网金融,但一直以来利润都没有超过1亿元,辗转无果后在韩宏伟、韩啸父子控制下,于2019年向当时“正火”的白酒产业转型。

实际上,在资本市场长袖善舞的韩氏父子早在2015年7月至2016年3月,就通过其控制下的五牛基金以二级市场购买和增资协议获得岩石股份(当时还叫“匹凸匹”)18.82%的股权。此后他们通过持续的增持、要约收购、股权回购等方式,到2019年8月对岩石股份的持股比例已经超过50%,拿下绝对控股权。

也就是在韩氏父子的主导下,岩石股份在蹭P2P之后,在2019年再度试图通过蹭“酱酒热”在资本市场搅弄风云。

2018年1月,控股股东上海存硕实业收购了贵州仁怀市酒坊酒业有限公司,后成立贵酿酒业有限公司。

2019年8月,上海存硕实业再在贵州茅台镇收购了贵州仁怀高酱酒业有限公司52%,高酱酒业当时还是一家代工贴牌酒企。

2019年11月,或许是出于其成立贵酿酒业中带有“贵”字的缘故,上海存硕实业自己也更名为上海贵酒企业发展有限公司,从而首次拥有“贵酒”的称呼。并在2019年12月3日,其也将旗下岩石股份的全称变更为“上海贵酒股份有限公司”。

从这一刻起,上海贵酒就与贵州贵酒结下了商标纠纷,至今未解!

贵州贵酒前身可以追溯到1950年贵阳联营酒厂,2012年甚至获得了“贵州老字号”的称呼,2016年被洋河股份全资收购。在贵州贵酒的“贵酒”品牌下,上海贵酒的“蹭”品牌嫌疑较大,这种“蹭”的基因在“匹凸匹”的历史中也是一脉相承的。

2020年4月,岩石股份从天音控股手中收购了江西章贡酒业和长江实业各95%股权。

2021年3月,控股股东上海贵酒发展将高酱酒业52%的股权无偿捐赠给了岩石股份。

截至目前,岩石股份旗下的白酒生产企业就是高酱酒业和章贡酒业。其中,高酱酒业成立于2010年,但2015年起酒厂停工直到2019年才逐步复工,目前高酱酒业主要从事大曲酱香基酒的生产和储存。

而章贡酒业是江西省酿酒企业,成品酒生产能力达到3万吨/年,长江实业则主要从事白酒经销业务,负责章贡酒业生产的白酒产品的销售和推广。

很显然,上海贵酒旗下两大白酒生产品牌中并没有“贵酒”二字,包括自己外购的贴牌产品在内,上海贵酒的产品名称最多也就是包含“贵酿”、“贵酒匠”等。尽管上海贵酒和贵州贵酒的商标纠纷被发回重审,但是在一审过程中,已经基本认定上海贵酒部分侵权的事实。

万吨技改项目压着不披露?大股东多次增持时点“恰到好处”

实际上,年报显示,上海贵酒贡献业绩的核心产品为高酱酒,而高酱酒的包装、品牌营销方面依然是通过高酱品牌来进行的,并无涉及贵酒。

(资料来源:京东商城)

而只在天青贵酒、贵酒匠等产品上体现有“贵酒”和“上海贵酒”的商标宣传。我们或可以认为,岩石股份要“蹭”贵州贵酒的原因,相当程度上是想“蹭”茅台镇和酱酒热在资本市场的概念。

实际上,从2019年以来,韩氏父子的几次打大手笔增持,都在随后伴随着精准的利好出现。

比如2019年8月至10月的增持,随后便相继公告了“更名上海贵酒”、“收购章贡酒业、长江实业”的利好。再如,在无偿获得高酱酒业52%股权之前,再次精准开启增持,以及去年摘帽、半年报的高增长消息公告前的增持。

(资料来源:公司公告,浪头饮食整理)

实控人的每一次增持后,都伴随着股价的大幅上涨,从2019年的9元涨至2021年7月的最高51.66亿元(前复权)。值得注意的是,7月5日,岩石股份再次公告实控人要增持2%股份的计划,而近期公司家也有明显波动,这背后是否即将迎来利好呢?这又是否与其近期因信批被立案调查是否有关呢?

Wind显示,5月11日中集安瑞科公布中标上海贵酒旗下高酱酒业1万吨酱香型白酒技改项目订单,项目包含白酒储罐库5座和1座勾调车间的建设。

(资料来源:Wind资讯)

这对于产能有限,甚至需要外购基酒贴牌销售的上海贵酒来说,万吨产能远超高酱酒的1500吨设计产能,重大事件没有及时公告。反而着急继续增持股份,这或是上海贵酒被调查的原因之一。

2017年,岩石股份的前实控人鲜言就因操纵股价等违法行为被罚34.7亿,2年后又被判处5年有期徒刑。鲜言时代落幕后,岩石股份才落入了老同学韩宏伟父子控制的“海银系”手中的,面对前车之鉴却也被立案,岩石股份的命运再一次面临转折的风险。

贴牌的高酱酒 关联交易大客户

撇开资本市场的运作,在实际生产经营中,酱酒也是一门慢生意。

此前,海银集团(韩宏伟父子旗下集团)也一度宣布过拟用5年时间在遵义投资500亿元打造10万吨酱香白酒产业园,并购总产能将达5万吨。上海贵酒似有做大做强的长期规划的,但在产能、产品力、渠道、品牌等诸多方面仍然有很长的路要走。

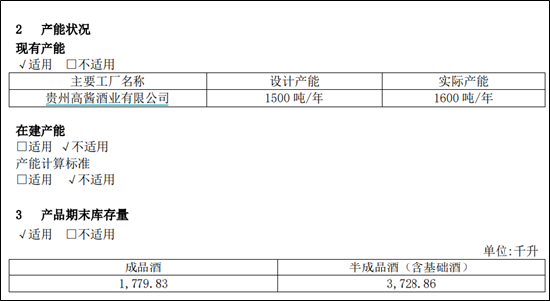

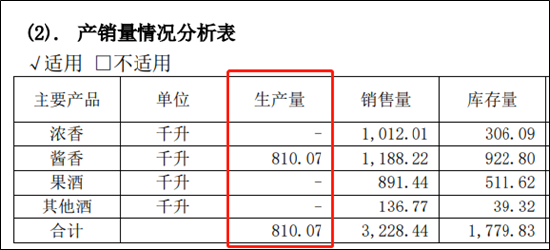

据岩石股份年报披露,2021年高酱酒业设计产能每年1500吨,实际产能每年1600吨。

(资料来源:公司2021年年报)

不过矛盾的是,仅高酱酒的实际产能就达到了1600吨,而岩石股份在2021年年报中披露,酱香白酒的生产量仅810.07千升,且表示生产量主要为高酱酒业2021年度生产量。两者的巨大的差距如果不是虚假披露的原因,那高酱酒中也有将近一半的实际产能来自于外购基酒的贴牌生产。

而除了高酱酒业,诸如浓香白酒、果酒、其他酒产品生产量为0,均为外购。全年3228.44千升的销量中,自产率仅为25.1%。

(资料来源:公司2021年年报)

通常,中高酱香型白酒的储存周期要在4-5年才能出厂,而上海贵酒贡献收入大头的酱香白酒产能、库存都明显不足,高酱酒2019年才逐步复工,如何保障出厂前的储存周期以及产品品质。

品牌短期可以靠“蹭”热一波,但白酒企业的产品力是长期经营发展的基石。上海贵酒的产品力还处在贴牌的“蛮荒”阶段,缺乏支撑中高端定价的基础,业绩暴增下的风险需警惕。

其一,经销商数量飚增,业绩或来自渠道堆货。

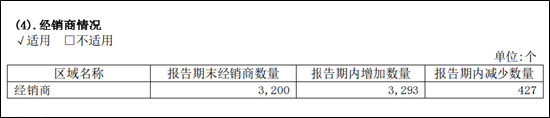

公告显示,2021年初,包括经销商、团购商、军酒加盟店、贵酒匠经销店、线上直销店共计336家。而到2021年底,经销商数量增加了3293家,报告期内减少427家,最终为3200家,一年同比增长了近9倍,甚至超过了营收增速,渠道铺货贡献业绩非常明显。

(资料来源:公司2021年年报)

与此同时,从经销商数量变化来看,在2021年内,上海贵酒有至少约百家经销商一年内就经历了从加盟到退出,渠道稳定性差的原因或与公司产品力、市场竞争力不足、渠道堆货利润难以保证有关系。

其二,关联交易占比大,有自吹自擂风险。

据上海贵酒回复问询函的2021年半年数据,前5大客户中三个均为公司关联方。金花酒业、贵酿酒业、贵州贵酿酒业均是实控人控制的关联企业,贡献业绩占上半年的21%。

(资料来源:岩石股份回复上交所问询函)

除了大力开拓新经销商做大业绩,大股东自己消化超五分之一的产品,成为了上海贵酒2021年业绩暴增的原因。

2022年1季度,营收同比增长161.05%,净利润同比增长84%,较2021年明显下滑。营收增长放缓背后经销商开拓进度或有所放缓,净利润增长大幅放缓的另一个因素是销售费用的高增长,同比增长1580%,达到近1个亿的规模,销售费用率近40%。

上海贵酒将认为销售费用大增是由于公司广告宣传、市场投入和营销人员持续增加。这其中或有不少为了稳住渠道的客户返利,2021年显示,上海贵酒的应付客户返利较上年暴增约23倍达到0.34亿元,约占全年税前利润高达38%。

上海贵酒在海银集团的帮助下,从失败的“匹凸匹”中走出来,逐渐通过收购产能、购买基酒贴牌的方式逐渐渗透进白酒行业。但产能不足、产品力存疑、关联方的扶持、商标纠纷都是摆在上海贵酒面前亟待解决的问题。

作者

肖恩

新浪财经上市公司研究员

热文排行

- 通葡股份:50%折价激励业绩增长目标不到10% 线上酒类经销商未来在哪里?

- 盐津铺子信心在哪里?业绩连续下滑 考核目标调低、增持缩水、高管一季报前"抢跑"减持

- 乳品又出事!麦趣尔检出“丙二醇” 奶源主要靠外购营业成本异常飙升

- 卫龙美味拿什么撑起600亿估值?辣条主业销量增长缓慢 产能利用率持续走低

- 熊猫乳品募投项目进度已达97.5%为何突然延期?产能利用率低销量增长慢 消化能力存疑

- 白酒峰会T9变T8:老窖承办,剑南春退群是为何?

- 西麦食品上市后净利润连续下滑:销售费用率常年超30% 销量增速下滑至个位数

- 海南椰岛一季度靠赊账带动增长 “贴牌”模式能挽救海南椰岛吗?

- 光明乳业定增解禁在即参与者已浮亏 一季度上海外几乎零增长

- 今世缘信披违规断档 财务总监王卫东有何猫腻?

联系我们

- 邮 箱: songye@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有