政治局如何定调明年经济工作

深化供给侧结构性改革,为高质量发展提供保障。

编者注:本文作者Brad Kenagy,由华盛学院林海编译,从多个方面为您简要分析甲骨文当前的业务估值以及股价走势。

软件巨头甲骨文(ORCL)经过多年战略转型,云业务持续保持快速增长,而传统就地部署软件业务持续下行,结果是过去4年左右总营收一直未见多少进展,总营收及营收组成分别如下图:

数据来源:Gurufocus

数据来源:公司财报

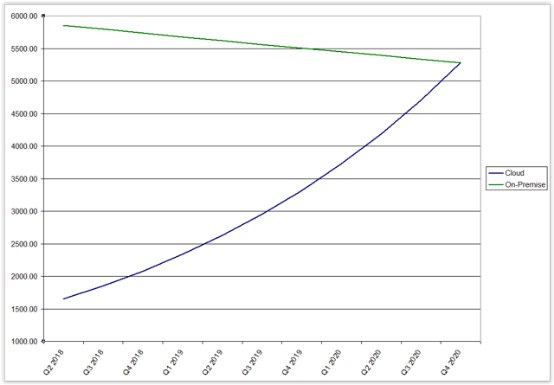

从上图看,过去两年云服务软件营收每个季度的增长率为12.36%,而传统就地部署软件营收每季度下滑1.03%,如果未来增长率保持不变,那么2020年Q4季度云业务营收将超过传统就地部署软件营收,如下图:

研发支出高

科技公司的研发支出通常比较突出,不过甲骨文的情况有些令人担心,过去4个财年研发支出总计226.2亿美元,占同期总营收的14.95%,占比较高,而另一方面,营收一直未见大幅增长。公司近期发布了新的AI数据库,投资者据此认为公司的研发投入是值得的,不过是否值得还得时间验证。

估值

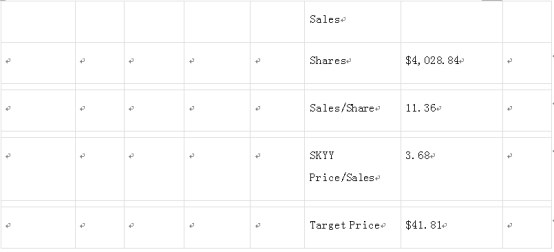

除了上文的传统就地部署软件及云服务软件外,公司的另一块业务硬件及服务过去两年间业绩持续下滑,硬件销售每季度下降2.46%。此外,流通股数量也每季度下降0.28%。假设市销率与第一信托云计算ETF(SKYY)相当,那么计算得出的公司每股公允值为41.81元,比当前价格低13.83%左右。当前公司市销率为5.42,比SKYY所含云计算公司的市销率还高。营收平平而大额研发还没转化大的增长,当前公司的估值还是偏高。

技术面

如下图,长期看有多个经典头肩形态,红线是2017年3月未突破的科技泡沫高位,6月发布财报后得以突破,当前价仅高出2美元左右,突破后又形成了头肩形态,形态走完的位置为44.53美元,比当前价低8.22%,股价呈下行趋势,下周公布财报后股价有可能有大的波动。

结语

尽管云业务快速增长,但公司营收却缺少增长动力,未来研发的作用有待时间验证,能否中和传统软件业务的下滑并不明晰。另外,公司发售了100亿美元的企业债券,未来有可能用于潜在收购,加上公司股息率1.8%的水平,若股价调整至上述合理水平则纳入考虑范围。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。