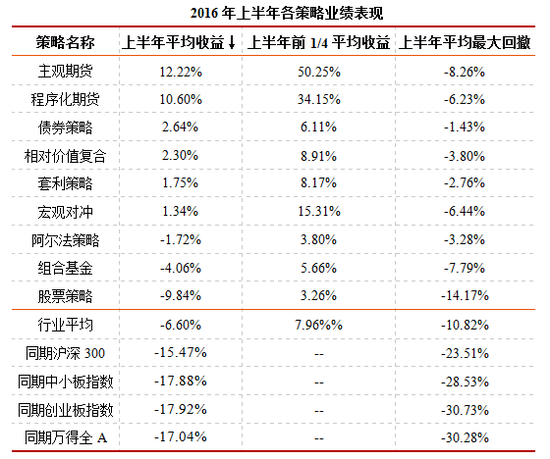

2016年已经过去了多半,上半年度的各项数据纷纷出炉。据格上理财统计,今年上半年阳光私募行业平均收益为-6.60%,其中管理期货类产品得益于期货市场上半年的活跃表现,获得了较高的收益。主观期货策略与程序化期货策略分别获得了12.22%与10.60%的平均收益率,领跑整个行业。

相较于一片生机的商品期货市场,上半年的股票市场则显得相对低迷,沪深300指数下跌15.47%,创业板指数下跌17.92%,受此影响,格上理财发现,股票策略类产品在上半年跌幅较大,平均收益为-9.84%,平均最大回撤14.17%,唯一回撤超过10%的策略。 债市方面,在历经前两年货币的持续宽松后,目前货币宽松有限,再加上上半年信用风险频发,债市整体呈现震荡格局。据格上理财统计,债券型基金上半年平均收益率为2.64%,表现相对稳定。

来源:格上理财研究中心

来源:格上理财研究中心股票策略:陷入震荡调整行情,业绩垫底

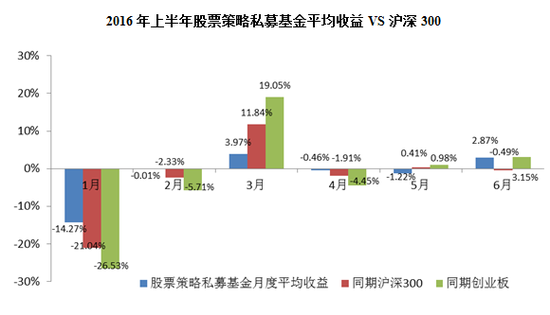

据格上理财统计,股票策略2016年上半年平均收益-9.84%,行业前1/4也仅平均收益3.26%,仅3个月微正收官,在各策略中表现垫底。

其中,一季度该策略整体表现不佳,年初遭遇人民币贬值和熔断机制,A 股出现大幅调整,1-2月连续调整使得股票策略私募基金元气大伤。据格上理财统计,一季度股票策略平均收益-10.63%,平均最大回撤11.14%。

进入二季度后,人民币贬值、美元加息、英国脱欧等国际事件不断对国内市场带来冲击和扰动,国内债券也出现违约潮,市场再次进入震荡蓄势格局。格上理财数据显示,截至二季度末,股票策略私募基金平均收益为-9.84%,较一季度有所上升,其中6月份股票策略私募基金重回红榜,斩获2.87%的正收益。

来源:格上理财研究中心

来源:格上理财研究中心上半年的极端行情下,虽然股票策略受影响较大,但也有不少股票型基金斩获出色收益,为投资者创造出正收益。格上理财数据显示,截至2016.6.30,股票策略私募基金前1/4平均收益为3.26%,且上半年平均最大回撤仅8.60%。这些基金在市场出现连续大幅调整的情况下,守住胜利果实,体现出其卓越的风控能力。

债券策略:信用风险承压,债券型基金震荡前行

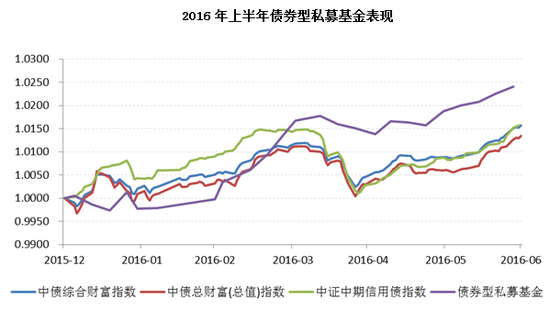

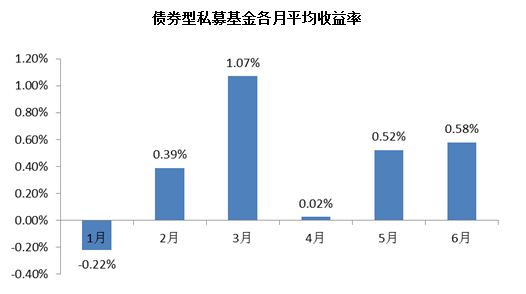

经历了2014和2015年长达两年的债券牛市, 2016上半年我国债券市场在风雨中前行。格上理财数据显示,今年以来债券型私募基金的收益率总体呈震荡上升走势,平均收益2.64%,仅次于管理期货策略,最大回撤仅为-1.43%,也远远小于各债券指数。

备注:数据进行标准化处理,来源:格上理财研究中心

备注:数据进行标准化处理,来源:格上理财研究中心今年年初,央行对于降准降息等全面投放流动性方式相对谨慎,市场缺乏宽松预期导致了债券型私募基金年初的较低平均收益。而格上理财分析,央行3月1日降准,超出了市场预期,导致3月份债券型私募基金的平均收益率大幅上涨。

来源:格上理财研究中心

来源:格上理财研究中心在供给侧改革及去产能实质推进的背景下,产能过剩行业风险及民营企业公司治理风险的加大导致违约事件频出,刚性兑付被打破。信用环境恶化,信用事件的频繁爆发使得4月份的信用债市场巨幅震荡,格上理财统计显示,债券型基金平均收益率也大幅下跌。

6月上旬各债券指数略有下跌,然而英国脱欧黑天鹅事件的爆发推升了全球资金避险情绪的升温,导致市场对资金面担忧引发降准预期,6月下旬债市迎来一波上涨,6月份债券型私募基金的平均收益率也出现小幅上涨。

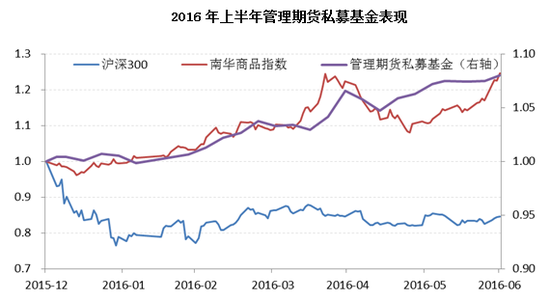

管理期货策略:上半年表现夺冠,业绩规模双丰收

2016年年初商品市场整体较为低迷,仍在震荡寻底,管理期货型私募基金表现难有起色。但在“两会”、供给侧改革、美元加息、英国脱欧等事件的影响之下,商品期货市场迎来火爆行情,黑色系、贵金属、有色金属、农产品等品种轮番上攻。例如,据格上理财统计,二季度铁矿石、螺纹钢、焦炭最高上涨超20%,豆粕、菜粕最高上涨超40%。在商品期货市场行情带动下,管理期货策略迎来较好的投资机会。

据格上理财统计,上半年管理期货策略私募基金平均收益11.71%,前1/4平均收益41.35%,居各大策略榜首,其中商品市场火爆的4月份、6月份获利较多。

备注:数据进行标准化处理,来源:格上理财研究中心

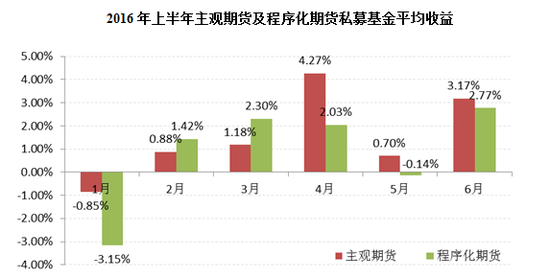

备注:数据进行标准化处理,来源:格上理财研究中心值得注意的是,格上理财发现,在商品市场火爆行情下,主观期货平均收益高于程序化期货,而在市场温和、结构化行情下程序化期货获利能力突出。其主要原因在于,程序化手段在获取信息上更强,能够覆盖的品种也更多,新、老品种基本都能覆盖得到,所考虑的因素也更多、更偏向短期,包括价量、资金、库存、供给等,对于程序化操作而言只要所覆盖品种出现行情均能获得一定收益。而主观交易主要通过分析经济环境、行业、基本面和短期供需等来判断趋势,一般是交易较熟悉的某几个、几类品种,覆盖品种较少,只有当这些品种有行情时收益才能体现,格上理财发现,目前市场上主观交易的机构基本集中在交易活跃的品种,如黑色系、农产品、工业品等,而二季度这些品种的趋势性行情为主观交易提供较好的获利空间。

来源:格上理财研究中心

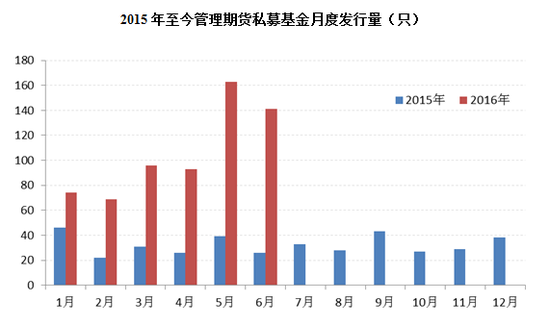

来源:格上理财研究中心此外,格上理财发现,伴随着业绩的爆发,管理期货型私募基金今年发行量也在激增,近两月超去年同期四倍。据格上理财统计,2016年上半年共发行管理期货型私募基金600多只,已超过去年全年发行总量。统计各月发行情况,格上理财发现,2016年每月发行量均高于去年同期水平,且在近两月达到单月发行量的最高峰,如5月发行量达到160多只,6月发行量达到140多只,超去年同期的四倍。

来源:格上理财研究中心

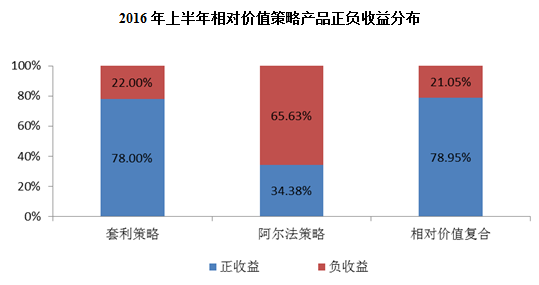

来源:格上理财研究中心相对价值策略:套利策略获取正收益,阿尔法策略受市场环境影响仍较大

2016年上半年,格上理财数据显示,相对价值策略中相对价值复合策略平均收益最高,为2.30%,套利策略次之,平均收益为1.75%,而阿尔法策略受市场环境影响仅取得了-1.72%的平均收益。从各策略正收益的分布情况来看,套利策略与相对价值复合策略中取得正收益的私募基金最多,占比均在75%以上,阿尔法策略中取得正收益的产品不足35%。

来源:格上理财研究中心

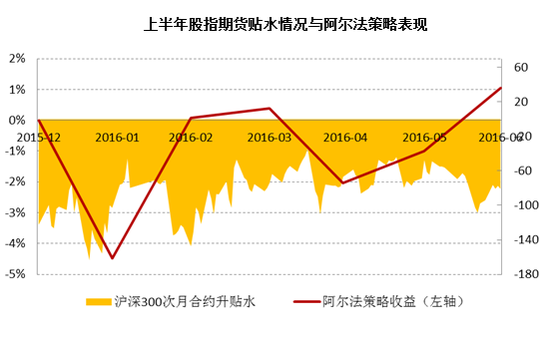

来源:格上理财研究中心就套利策略而言,格上理财发现,股指期货受限后,与之密切相关的股指期货套利策略受到了一定程度的影响,策略发挥空间有限;而商品期货套利方面,由于今年以来商品市场波动较大,这为商品期货套利策略提供了一定的获利机会。

就阿尔法策略而言,上半年,在经历多次大幅下跌后,A股市场整体交投情绪不高,日成交量不断萎缩,市场波动极小,中证500指数走势明显弱于沪深300指数走势,间接体现出成长股式微,阿尔法策略中股票多头部分的盈利空间有限。同时,从去年下半年开始,由于市场整体处于负基差状态,这本身已给阿尔法策略获取正收益带来了一定的难度,而今年上半年,基差先后经历了多次急剧缩窄,使得阿尔法策略再次受到冲击,策略整体的盈利空间受限。

来源:格上理财研究中心

来源:格上理财研究中心在历经过去一年的下跌后,市场系统性风险已基本释放,虽然近半年来市场整体不温不火,但同时也意味着市场情绪继续恶化的空间不大。另一方面,虽然先前基差的极具缩窄让阿尔法策略备受损失,但同时也为该策略提供了较好的建仓时机,格上理财认为,部分选股能力比较强的阿尔法策略未来盈利空间有望变大。

宏观对冲策略:大类资产剧烈波动,回撤较小但业绩承压

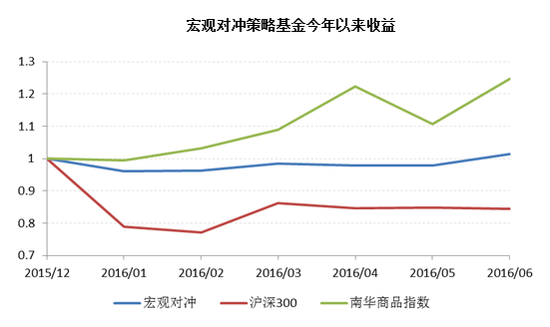

宏观对冲策略基金所涉及投资品种广泛,包括股票、债券、股指期货、国债期货、商品期货、利率衍生品等。2016上半年,宏观环境的起落和国际政治的黑天鹅事件导致国内外大类资产剧烈波动:商品价格暴涨暴跌、信用债违约蔓延、国债收益率忽高忽低、股票市场震荡格局,这些都给宏观对冲策略基金带来了不小的挑战。

据格上理财统计,上半年采用宏观对冲策略的阳光私募基金表现并不十分理想。截至二季度末,宏观对冲策略基金平均收益为1.34%,在九大策略中排名第六。但是,格上理财发现,仅在1月千股跌停、5月黑色系暴跌等极端行情下,该策略基金回撤略大,上半年平均回撤仅-6.44%。突发事件过后,其配置大类资产的优势逐渐得以体现,业绩表现相对稳健。

备注:数据进行标准化处理,数据来源:格上理财研究中心

备注:数据进行标准化处理,数据来源:格上理财研究中心组合基金:同质化严重,业绩略优于股票策略

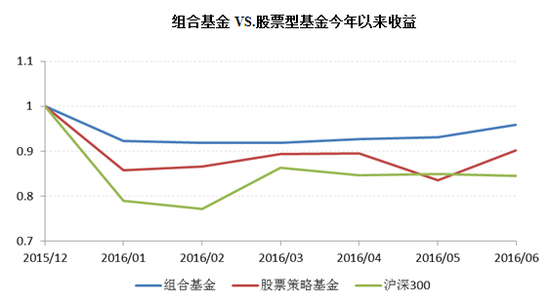

目前国内组合基金多主要配置股票策略基金,投资回报与股票型私募基金涨跌趋同现象明显。2016上半年,股票市场在1月份经历了千股跌停的极端行情后,又在美联储加息、英国脱欧、A股加入MSCI以及A股解禁洪峰到来等不确定因素的压力下起起落落,而以配置股票策略基金的组合基金也难走出独立行情。

据格上理财统计,上半年组合基金平均收益-4.06%,在九大策略中跌幅仅次于股票型基金(-9.84%)。格上理财发现,组合基金上半年收益虽与股票型基金近乎同涨同跌,但整体上表现始终优于股票型策略基金,在一定程度上起到分散风险,平滑收益的作用。

备注:数据进行标准化处理,来源:格上理财研究中心

备注:数据进行标准化处理,来源:格上理财研究中心进入【新浪财经股吧】讨论

责任编辑:张伟