私募基金2月报:市场波动加剧 私募业绩稳定

好买基金研究中心

摘要:

2月私募业绩评析

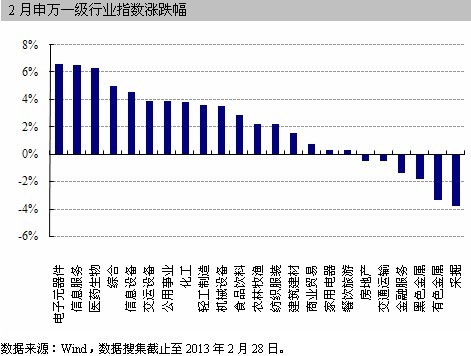

2月股指微幅回调,行业指数涨跌不一:截止2月28日,沪深300指数全月收益率为-0.50%,申万23个一级行业中电子元器件、信息服务和医药生物表现居前。

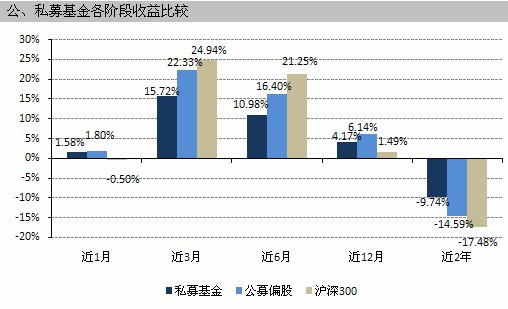

2月私募整体跑赢沪深300指数:2月私募基金的平均收益率为1.58%%。其中,私募基金在近1月,近3月,近6月,近12月的时间周期内表现均差于公募偏股型基金的平均收益,仅在近2年的周期同时跑赢沪深300指数和公募偏股型基金。

2月私募发行动态

2月由独立私募基金公司担任投资顾问的非结构化阳光私募产品共发行7只。

2月私募行业动态

机构开展公募业务新规公布 私转公门槛大降:2月18日,证监会公布《资产管理机构开展公募证券投资基金管理业务暂行规定》,降低了证券公司、保险资产管理公司、私募证券基金管理机构三类机构直接开展公募基金管理业务的门槛。对于私募基金开展公募业务,新的《暂行规定》中要求仅为“实缴资本或者实际缴付出资不低于1000万元;最近3年证券资产管理规模年均不低于20亿元”两条。

证监会就私募基金管理暂行办法征求意见:2月20日,中国证监会公布了《私募证券投资基金业务管理暂行办法(征求意见稿)》,并向社会公开征求意见。这其中包括对“合格投资者”的定义,机构投资者的投资限制,私募管理人登记及基金产品备案规则意见的征求。

2月私募投资动态

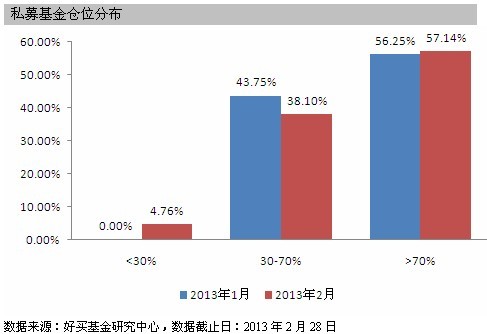

2月私募基金公司的股票仓位有所回落,平均仓位从1月的73.75%回落至本月的69.29%,降低了4.46个百分点。其中,仓位在七成以上的私募占比为57.14%,较上月进一步提高0.89个百分点;仓位介于三至七成的私募占比38.10%,较上月降低5.65个百分点;仅4.76%的私募仓位低于3成。

一、2月沪深300微幅回调,私募基金跑赢股指

2月股市主要板块涨跌不一。截至2月28日,沪深300指数全月收益率为-0.50%,创业板指数全月收益率10.97%,中小板指数全月收益率4.15%。从行业角度来看,按申万一级行业分类的23个行业指数,有超过三分之二出现上涨。其中,涨幅居前的3个行业分别是电子元器件、信息服务、医药生物,涨幅分别为6.59%、6.54%和6.35%;采掘、有色金属、黑色金属表现居后,跌幅分别为3.80%、3.39%、1.82%。

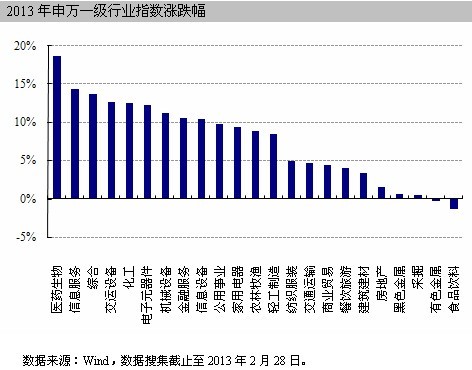

从2013年的市场总体走势看,沪深300指数的表现明显弱于中小板指数和创业板指数。截止2月28日,2013年沪深300指数收益率为5.96%,而中小板指数和创业板指数的收益率分别为9.91%和20.62%。

从行业指数表现来看,2013年以来仅有食品饮料和有色金属两个行业是负收益,跌幅分别为1.27%和0.33%。而医药生物、信息服务和综合表现居前,涨幅分别为18.68%、14.34%和13.76%。

截至2013年3月7日,好买基金研究中心对能够取得1月收益率数据的739只私募基金进行了统计。2月私募基金当月平均收益率为1.58%,单月跑赢沪深300指数。

凭借过去一个季度的大幅上涨,公募偏股型基金在近1月,近3月,近6月,近12月的时间周期内表现均好于私募基金的平均收益;而私募基金仅在近2年的时间周期同时跑赢公募偏股型基金和沪深300指数。

数据来源:好买基金研究中心;私募数据搜集截止至2013年3月7日。公募偏股型基金数据及沪深300数据均截止至2013年2月28日。私募各阶段收益率统计区间尽量匹配自然月度,但不能完全消除私募产品净值公布日期不同的影响,故私募各阶段的平均收益率为粗略统计,与公募偏股型基金及沪深300指数的比较仅供参考。

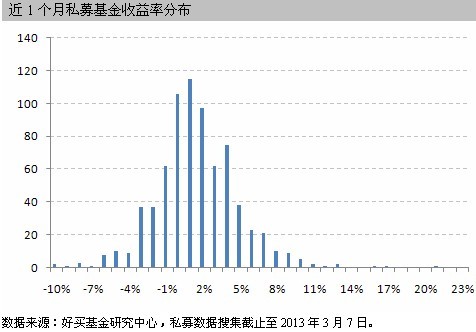

好买基金研究中心对私募基金的收益率分布情况进行了统计,直方图显示,2月私募基金收益率分布的特点是:收益分布较为右偏,偏度在0.57;多数私募基金的收益率集中在0%~2%的区间内,同时极差较大。

2月私募收益排行榜前十的产品单月平均收益率为13.46%,较1月下滑了4.5个百分点。鹏诚二期延续了前两个月的良好表现,本月收益超过20%。此外,像菁英时代、民森这些成立时间相对较早的老牌私募本月也有不俗的业绩,涨幅均在10%以上。

| 近1月收益率排名前10位的私募基金产品 | |||||||

| 产品名称 | 投资顾问 | 基金经理 | 受托人 | 成立日期 | 净值日期 | 最新净值 | 近1月收益率 |

| 鹏诚二期 | 鹏诚 | 郗宁 | 中融信托 | 20110107 | 20130301 | 0.872 | 20.93% |

| 菁英成长1号 | 菁英时代 | 陈宏超 | 中融信托 | 20090420 | 20130220 | 1.438 | 17.30% |

| 先机策略精选 | 太和先机 | 谢勇 | 陕国投 | 20110411 | 20130301 | 107.42 | 16.29% |

| 鼎力价值成长1期 | 鼎力 | 龙苏云 | 中信信托 | 20110518 | 20130301 | 108.9 | 13.46% |

| 元成长1期 | 元 | | 山东信托 | 20081210 | 20130218 | 0.944 | 12.91% |

| 和聚鼎宝1期 | 和聚 | 李泽刚 | 中信信托 | 20110929 | 20130301 | 1.078 | 11.70% |

| 国淼一期 | 国淼 | 马泽 | 外贸信托 | 20090123 | 20130228 | 0.686 | 10.78% |

| 恒盈复利增长1号 | 恒盈 | 韩俊刚 | 长安信托 | 20110728 | 20130301 | 0.815 | 10.61% |

| 民森B号 | 民森 | 蔡明 | 华润深国投 | 20070625 | 20130225 | 125.96 | 10.46% |

| 菁英成长2号 | 菁英时代 | 陈宏超 | 北京信托 | 20100429 | 20130301 | 0.949 | 10.20% |

数据来源:好买基金研究中心;数据搜集截止日2013年3月7日。私募各阶段收益率统计区间尽量匹配自然月度,但不能完全消除私募产品净值公布日期不同的影响,故私募基金产品的收益率排名仅供参考。

2013年排名前十的传统私募产品收益率均超过20%,平均收益率为27.32%。其中,鼎力资产管理的鼎力价值成长1期短短两个月的涨幅接近40%。鼎力投资主要坚持宏观配置下的成长性投资策略。通过自上而下的方式选择与经济周期相适的板块,然后根据企业的估值以及风险比等方式,自下而上选择企业。从该产品的历史净值走势分析,业绩波动较大,风险偏好能力较高的投资者可以适当关注。

| 2013年收益率排名前10位的私募基金产品 | |||||||

| 产品名称 | 投资顾问 | 基金经理 | 受托人 | 成立日期 | 净值日期 | 最新净值 | 2013年收益率 |

| 鼎力价值成长1期 | 鼎力 | 龙苏云 | 中信信托 | 20110518 | 20130301 | 108.9 | 38.50% |

| 菁英成长1号 | 菁英时代 | 陈宏超 | 中融信托 | 20090420 | 20130220 | 1.438 | 29.60% |

| 鼎力超级成长 | 鼎力 | 龙苏云 | 兴业国际信托 | 20101111 | 20130222 | 0.986 | 28.77% |

| 鹏诚二期 | 鹏诚 | 郗宁 | 中融信托 | 20110107 | 20130301 | 0.872 | 28.70% |

| 富恩德1期 | 富恩德 | | 中融信托 | 20101115 | 20130301 | 1.413 | 26.97% |

| 国淼一期 | 国淼 | 马泽 | 外贸信托 | 20090123 | 20130228 | 0.686 | 26.47% |

| 先机策略精选 | 太和先机 | 谢勇 | 陕国投 | 20110411 | 20130301 | 107.42 | 26.09% |

| 元成长1期 | 元 | | 山东信托 | 20081210 | 20130218 | 0.944 | 23.78% |

| 富安达安晟1号 | 富安达 | 安俊杰 | 华润深国投 | 20100712 | 20130228 | 72.67 | 22.24% |

| 和聚鼎宝1期 | 和聚 | 李泽刚[微博] | 中信信托 | 20110929 | 20130301 | 1.078 | 22.09% |

数据来源:好买基金研究中心;数据搜集截止日2013年3月7日。私募各阶段收益率统计区间尽量匹配自然月度,但不能完全消除私募产品净值公布日期不同的影响,故私募基金产品的收益率排名仅供参考。

二、私募基金发行动态

2月私募基金的发行量明显提升,非结构化传统投资策略的私募基金共发行7只。未来随着股市的逐步回暖以及私募业绩的回升,相信新基金的发行量有望持续提升。

| 2月私募发行动态 | ||||

| 产品名称 | 管理人 | 基金经理 | 受托人 | 成立日期 |

| 明达7期 | 明达 | 刘明达,周兵 | 外贸信托 | 20130228 |

| 惠正成长 | 惠正 | 江作良 | 中融信托 | 20130206 |

| 华宝朴道1期 | 朴道 | 胡卿瑞 | 华宝信托 | 20130205 |

| 鼎诺风险缓冲8期 | 鼎诺 | 黄? | 兴业国际信托 | 20130204 |

| 中国龙稳健5 | 涌峰 | 赵凯 | 云南信托 | 20130204 |

| 赢隆二期 | 青岛赢隆资产 | 周兵 | 中融信托 | 20130201 |

| 中国龙精选三期 | 涌峰 | 王庆华 | 云南信托 | 20130201 |

数据来源:好买基金研究中心;数据搜集截止至2013年3月7日。只统计投资顾问为独立阳光私募基金公司的非结构化产品;结构化产品,组合TOT,以及投资顾问为公募基金一对多业务或券商资产管理部门的产品均不包含在内。

三、私募基金行业动态

机构开展公募业务新规公布 私转公门槛大降

2月18日,证监会公布《资产管理机构开展公募证券投资基金管理业务暂行规定》,降低了证券公司、保险资产管理公司、私募证券基金管理机构三类机构直接开展公募基金管理业务的门槛。原征求意见稿中要求,阳光私募基金开展公募业务的两个最相关的硬性条件是“最近3年连续盈利”、“最近3年资产管理规模均不低于30亿元”。而新的《暂行规定》中要求仅为“实缴资本或者实际缴付出资不低于1000万元;最近3年证券资产管理规模年均不低于20亿元”两条。

点评:目前,信托类的私募基金的门槛大部分还是在100万元,当然也有一些门槛是50万元,但是300万元以下的名额最多50个。这样的一种目标门槛,表明了私募基金主要还是面对高净值的客户。而公募基金的门槛是1000元,相对于私募基金来说小了很多,目标人群也广了很多,中小投资者都可以参与。此外,公募产品发行量相对较大,通过管理费也可以给公司带来不错的收入。

在看到机遇的同时,私募开展公募也有一些难点。例如私募基金目前的估值,净值发布等程序都是由信托协助完成。独自发行公募基金产品需要有一些硬件上的要求,这对于一般的私募基金公司来说比较难以承担。目前,对于国内的私募基金公司来说,能够开展公募业务的数量寥寥无几。未来私募发行公募产品大面积铺开还有很长的路要走。

证监会就私募基金管理暂行办法征求意见

2月20日,中国证监会公布了《私募证券投资基金业务管理暂行办法(征求意见稿)》,并向社会公开征求意见。这其中包括对“合格投资者”的定义,机构投资者的投资限制,私募管理人登记及基金产品备案规则征求意见。

点评:未来投资者可以通过投资于符合规范的私募基金来避免自己的利益遭到非法侵害。此外,提高私募产品的投资门槛也可以一定程度上防止普通投资者因为非理性投资而造成财富损失。此外,《暂行办法》赋予私募基金合法身份有助于私募公司的品牌塑造和快速成长,有利于我国私募行业的长期健康发展。传统上,由于缺乏合法地位,大部分私募公司不得不通过信托平台、券商平台等方式来发行产品。在这些平台上发行的产品被相应的称为“信托计划”、“券商集合计划”等。随着私募基金“名正言顺”,未来私募公司可以摆脱现有平台的束缚,独立发行基金产品。这样一来,私募管理人作为私募业的核心主体将会有更为广阔的发挥空间。私募行业也会迎来全新的快速发展时期。

四、2月私募投资动态

从私募基金的持仓来看,2月私募基金公司的股票仓位有所回落,平均仓位从1月的73.75%回落至本月的69.29%,降低了4.46个百分点。其中,仓位在七成以上的私募占比为57.14%,较上月进一步提高0.89个百分点;仓位介于三至七成的私募占比38.10%,较上月降低5.65个百分点;仅4.76%的私募仓位低于3成。

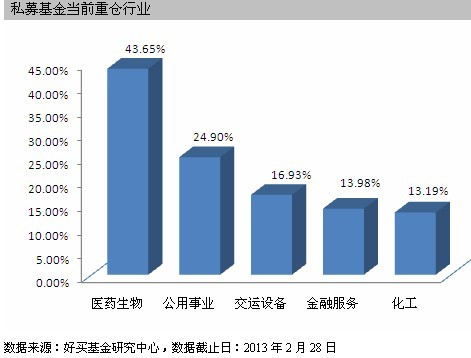

从私募基金行业配置的资金比例来看,排名前五的行业依次为医药生物、公用事业、交运设备、金融服务和化工,占比分别为43.65%、24.90%、16.93%、13.96%和13.19%。2月份,医药生物板块继续位居榜首,且较上月提高了3.37个百分点。

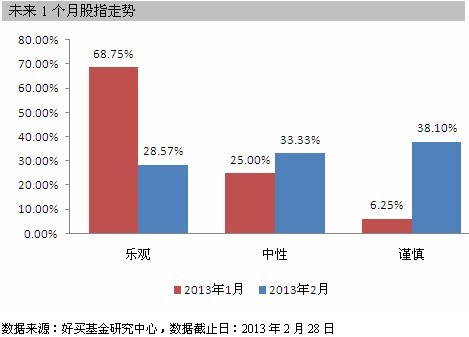

2月份,私募对未来股指走势的判断从前期乐观态度转向谨慎。在调查的私募机构中,对未来1个月股指走势持乐观态度的私募占比从1月份的68.75%回落至本月的28.57%,大幅下降了40.18个百分点;持谨慎态度的私募占比从前期的6.25%提高至本期的38.10%,提高了31.85个百分点;其余33.33%的私募机构对股指走势持中性态度。

五、2月私募总结

2月股指总体冲高回落,市场热点集中在医药以及新兴产业如电子和信息服务上。从近期的收益排名看,一些以往善于在偏暖的市场中操作的基金本轮均有不俗表现。虽然市场在前期大幅快速上涨后出现了一定的调整,但多数公司仍保持了较高的投资仓位,也看出私募对未来中长期市场偏暖的预期。

3月无论是从政策面还是经济数据面,市场将迎来一个敏感的时期,短期市场的震荡也将有所加大。但从中长期来看,仍将是一个比较好的投资窗口期。投资者可以选取资产配置能力较强,历史业绩比较稳定的私募进行积极配置。