¶ФіеІЯВФФЭВ¶Н·ҪЗ ЦёГчЛҪДјРВ·ҪПт

ЎЎЎЎАҙФҙЈәәГВт»щҪр ОдПюҪӯ

ЎЎЎЎЦР№ъ¶Фіе»щҪрСРҫҝЦ®Т»

ЎЎЎЎХӘТӘ

ЎЎЎЎ¶Фіе»щҪрФЪ№ъјКЙПУИЖдКЗЕ·ГАТСҫӯ·ўХ№БЛәЬ¶аДкЈ¬¶шФЪЦР№ъ¶ФіеІЯВФ»№ҙҰУЪГИСҝҪЧ¶ОЎЈЛжЧЕЦР№ъҪрИЪРРТөөДҝмЛЩ·ўХ№ЎўҪрИЪҙҙРВөДНЖҪшЎўҪрИЪСЬЙъЖ·өДҪшТ»ІҪ·бё»Ј¬ФЪЦР№ъ¶ФіеІЯВФҝмЛЩ·ўХ№Ҫ«КЗҙуКЖЛщЗчЎЈФЪДҝЗ°№ъДЪ№ЙЖұКРіЎөНГФөДЗйҝцПВЈ¬»тРн»бјУЛЩ¶ФіеІЯВФФЪЦР№ъҝмЛЩ·ўХ№Ј¬¶ФУЪЛҪДј№«ЛҫАҙЛөМбЗ°әНЗ°Х°РФөШІјҫЦУЪ¶ФіеІЯВФТІКЗЖИФЪГјҪЮЎЈ

ЎЎЎЎТ»Ўў№ъјК¶Фіе»щҪр·ўХ№К·јтҪй

ЎЎЎЎ¶Фіе»щҪрФЪ№ъјКЙПіцПЦПа¶ФҪПФзЈ¬ФзФЪ20КАјН40ДкҙъұгіцПЦБЛөЪТ»Ц§¶Фіе»щҪрЎЈ¶ФУЪ¶Фіе»щҪрөД·ўХ№АъК·Ј¬ЧЬМеАҙЛөҝЙТФёЕАЁОӘТФПВјёёцҪЧ¶ОЈә

ЎЎЎЎөЪТ»ЎўГИСҝЖЪ(1949Дк-1980s)ЎЈ¶Фіе»щҪрЖрФҙУЪ20КАјН40ДкҙъД©өДГА№ъЎЈөЪТ»Ц»¶Фіе»щҪрЎӘЎӘУРПЮәП»пЦЖөДЗнЛ№¶Фіе»щҪрө®ЙъУЪ1949ДкЈ¬өұКұөДІЩЧчІЯВФКЗ¶ФКХТжВКҙжФЪПа№ШРФөДІ»Н¬№ЙЖұН¬КұВтИләНВфҝХЈ¬ҙУ¶шФЪТ»¶ЁіМ¶ИЙП·ЦЙўН¶ЧК·зПХЈ¬КөПЦ·зПХЎ°¶ФіеЎұЈ¬ХвКЗТ»Ц»ХжХэТвТеЙПөДұЬПХ»щҪрЎЈФЪЖдіЙБўәуөДөЪ¶юДкЈ¬ұгИЎөГБЛ17.3%өДДкКХТжВКЈ¬¶шФЪҪУПВАҙөД10ДкАпТІҙҙФміцБЛУЕУЪ№ІН¬»щҪрөДТөјЁЈ¬ХвТІК№¶Фіе»щҪрФЪ60Дкҙъ»сөГБЛТ»¶ЁөДЙщНыЎЈёщҫЭSEC(ГА№ъЦӨИҜҪ»ТЧОҜФұ»б)өДНіјЖЈ¬ҪШЦ№1968ДкЈ¬¶Фіе»щҪрөДКэДҝТСҫӯҙпөҪБЛ140Ц»ЎЈ[1]И»¶шЈ¬ФЪҪУПВАҙөДДк·ЭЦРЈ¬УЙУЪЧКұҫКРіЎөДФЛРРІўІ»ИзН¶ЧКХЯГЗЛщФӨЖЪөДДЗСщАЦ№ЫЈ¬ТтҙЛ¶Фіе»щҪрХыМеФЪУаПВөДДк·ЭЦРөДұнПЦІўІ»ҫЎИзИЛТвЎЈ

ЎЎЎЎөЪ¶юЎўҝмЛЩ·ўХ№ЖЪ(1980s-2006Дк)ЎЈ20КАјН80ДкҙъЈ¬ЛжЧЕҪрИЪТөөДја№ЬИХТж·ЕЛЙЈ¬СЬЙъЖ·КРіЎТІЦрҪҘіКПЦіц·ұИЩөДҫ°ПуЎЈ¶Фіе»щҪрУРБЛёьОӘ№гА«өДФЛЧчҝХјдЈ¬¶Фіе»щҪрҫӯАнГЗҝӘКјК№УГёьОӘёҙФУөДН¶ЧКІЯВФЈ¬Н¶ЧКУЪЦЦАа·ұ¶аөДСЬЙъ№ӨҫЯЎЈЧФ90ДкҙъЖрЈ¬ХыёцРРТөөД№жДЈСёЛЩЕтХНЎЈҫЭНіјЖЈ¬ҙУ1990ДкЦБ2005ДкЈ¬¶Фіе»щҪрөДКэДҝҙУ500Ц»ФцјУөҪ8000Ц»Ј¬¶шЧКІъ№ЬАн№жДЈФтҙУ500ТЪГАФӘА©ХЕөҪ15000ТЪГАФӘ[2]ЎЈФЪХвёцҪЧ¶ОЦРЈ¬¶Фіе»щҪрТөөДёЯЛЩ·ўХ№ТІҙш¶ҜБЛЧйәП»щҪрІъЖ·ЎӘЎӘFOFөДСёЛЩбИЖрЎЈҪШЦБ2005ДкЈ¬И«ЗтFOF»щҪрТІ№ІјЖҙпөҪ4000Ц»ЧуУТЎЈН¬КұЈ¬Т»Р©РВөДН¶ЧКАнДоәНН¶ЧКІЯВФТІЦрҪҘҪшИлН¶ЧКХЯөДКУТ°Ј¬ИзИ«Зтәк№ЫІЯВФЎўКВјюЗэ¶ҜІЯВФЎў»мәПІЯВФөИөИЎЈ

ЎЎЎЎөЪИэЎў¶ҰКўЖЪ(2007Дк)ЎЈ2007ДкКЗ¶Фіе»щҪрТө·ўХ№ЧоОӘСёГНөДТ»ДкЎЈОЮВЫҙУЧКІъ№ЬАн№жДЈ»№КЗ»щҪрКэБҝЙПАҙҝҙЈ¬¶јҙпөҪБЛАъК··еЦөЈ¬ЧКІъ№ЬАн№жДЈұИЙПТ»ДкФціӨБЛ30%Ј¬¶ш»щҪрЧЬКэДҝФті¬№эБЛ11000Ц»Ј¬ФцЛЩОӘ12%ЎЈФЪБјәГөДКРіЎ»·ҫіПВЈ¬ХыёцРРТөҙпөҪБЛҪЧ¶ОРФөД¶Ҙ·еЎЈ

| 1998ДкЎӘ2007ДкИ«Зт¶Фіе»щҪрКэДҝәН№жДЈНіјЖ |

ЎЎЎЎКэҫЭАҙФҙЈәIFSL

ЎЎЎЎөЪЛДЎўА§ДСЖЪ(2008ДкЎӘ2009Дк)ЎЈ2008ДкөДҪрИЪОЈ»ъИГХыёц¶Фіе»щҪрТөГжБЩИ«РРТөөДА§ҫіЎЈКХТж·ҪГжЈ¬И«ДкЖҪҫщҝчЛрҙпөҪ15.7%Ј¬КЗЖдіЙБўТФАҙТөјЁЧоІоөДТ»ДкЎЈ¶шЗТЈ¬ХвЦЦҝчЛрІЁј°И«Зт¶Фіе»щҪрТөЈ¬ҝчЛрөД»щҪрЦ»КэұИАэҙпөҪ75%Ј»ЧКІъ№ЬАнЧЬ№жДЈФЪХвТ»ДкДЪТІПВҪөБЛ30%Ј¬Ҫө·щҙҙіцАъК·РВёЯЎЈҙУКэДҝЙПАҙҝҙЈ¬ЧЬКэДҝПВҪөөҪФј10000Ц»Ј¬Ҫө·щОӘ10%ЎЈЖдЦРЈ¬ФЪПВ°лДкЈ¬ТІіцПЦБЛТ»Р©¶Фіе»щҪрұ»ЖИЗеЕМөДЗйҝцЎЈ

| 2007ДкЎў2008ДкИ«Зт¶Фіе»щҪрёцКэәН№жДЈұд»Ҝ |

ЎЎЎЎКэҫЭАҙФҙЈәIFSLЈ¬№жДЈөҘО»ОӘТЪГАФӘЎЈ

ЎЎЎЎөЪОеЎўёҙЛХЖЪ(2009ДкЎӘ2010Дк)

ЎЎЎЎҫӯАъБЛ08Дк№жДЈөДҙу·щЛхЛ®әуЈ¬2009Дк¶Фіе»щҪрТөөДЧКІъ№жДЈҝӘКјБЛ»ШЙэЈ¬И«ДкФцјУБЛ13%ЎЈЛдИ»ИФУРТ»Р©Н¶ЧКХЯФЪјМРшКк»ШЧКІъЈ¬ө«КЗКк»ШЖөВКј°БҰ¶ИТСҫӯГчПФјх»әЎЈөҪ09ДкПВ°лДкЈ¬¶Фіе»щҪрөДРВ»щҪр·ўРРКэБҝТСҫӯі¬№эБЛЗеЛгКэБҝЎЈХвТ»ДкЈ¬ХыёцЧКІъАаұрөДДкҫщ»ШұЁВКОӘ19%Ј¬КЗҪь10ДкЦРЧоёЯөДТ»ДкЎЈТөјЁөДҙу·щМбЙэЈ¬ЦчТӘ»№КЗАҙЧФУЪКРіЎ»·ҫіөДёДЙЖЎЈХвТ»ДкЈ¬¶Фіе»щҪрТөУЦҪшИлБЛЙПЙэөД№мөАЎЈ

| 08Ўў09Дк¶Фіе»щҪр№жДЈәНКэДҝұд»Ҝ |

ЎЎЎЎКэҫЭАҙФҙЈәIFSLЈ¬№жДЈОӘТЪГАФӘ

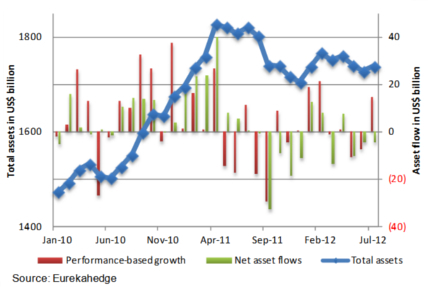

ЎЎЎЎҙУ2010ДкТФАҙЈ¬№ъјК¶Фіе»щҪрРРТөөДЧКІъ№ЬАн№жДЈХыМе·ЦОӘБҪёцҪЧ¶ОЎЈҫЭEurekahedgeНіјЖЈ¬ҙУ2010ДкіхөҪ2011ДкТ»јҫ¶ИЈ¬¶Фіе»щҪрЧКІъ№ЬАн№жДЈҝмЛЩА©ҙуЎЈө«КЗЈ¬ФЪ2011Дк¶юјҫ¶ИТФАҙЈ¬¶Фіе»щҪрЧКІъ№ЬАн№жДЈУРЛщЖр·ьЈ¬ЦчТӘКЗТтОӘИ«ЗтҫӯјГРОКЖПа¶ФІ»ОИ¶ЁЎЈҪШЦ№өҪ2012Дк7ФВЈ¬И«Зт¶Фіе»щҪрөДЧКІъ№ЬАнЧЬ№жДЈҙпөҪБЛ1.74НтТЪГАФӘЈ¬ЧФ2011ДкЙП°лДкИ«Зт¶Фіе»щҪрЧКІъ№ЬАнЧЬ№жДЈҙпөҪЧоёЯөгЦ®ә󣬶Գе»щҪрЧКІъ№ЬАн№жДЈЛхЛ®БЛ700ТЪГАФӘЧуУТЎЈ

| ЧФ2010Дк1ФВТФАҙ¶Фіе»щҪрРРТөЧКІъ№ЬАн№жДЈұд»Ҝ |

ЎЎЎЎЛдИ»Лө№ъјК¶Фіе»щҪрөД·ўХ№№эіМЦРідВъЖр·ьәНІЁХЫЈ¬ө«КЗЧЬМеАҙҝҙЈ¬Из№ыҫӯјГРОКЖОИ¶ЁЈ¬¶Фіе»щҪрХыМеөДЧКІъ№ЬАн№жДЈіКПЦОИІҪЙПЙэөДМШХчЎЈ¶ФУЪ№ъјК¶Фіе»щҪрРРТөАҙЛөЈ¬ЛдИ»ТСҫӯҪшИлБЛПа¶ФіЙКмөДҪЧ¶ОЈ¬ө«КЗХыёцРРТө»№КЗУРПаөұҙуөДЙПЙэҝХјдЎЈ

ЎЎЎЎ¶юЎў№ъДЪ¶Фіе»щҪр·ўХ№КЗҙуКЖЛщЗч

ЎЎЎЎУЙУЪ№ъДЪН¶ЧКЖ·ЦЦәНН¶ЧК·¶О§ЙПҙжФЪҪПҙуөДПЮЦЖЈ¬ЦР№ъөД¶Фіе»щҪрРРТөПа¶ФУЪИ«ЗтКРіЎАҙЛө»№КЗҙҰУЪГИСҝөДҪЧ¶ОЎЈІ»№эЈ¬¶а·ҪГжөДТтЛШ¶јФӨКҫЧЕЦР№ъ¶Фіе»щҪрРРТө»бУӯАҙТ»ёцҪПҝмЛЩөД·ўХ№КұЖЪЎЈ

ЎЎЎЎөЪТ»Ўў№ъјК¶Фіе»щҪр·ўХ№К·ФӨКҫ¶Фіе»щҪрФЪЦР№ъҪ«»бУРТ»ёцҪПҝмЛЩөД·ўХ№КұЖЪЎЈФЪ№ъНвЈ¬УИЖдКЗЕ·ГАЈ¬°йЛжЧЕҪрИЪКРіЎөДҝмЛЩ·ўХ№Ј¬¶Фіе»щҪрРРТөТІҫӯАъБЛҝмЛЩөД·ўХ№ЎЈЛдИ»ЛөҪрИЪОЈ»ъөДіцПЦФЭКұјх»әБЛ¶Фіе»щҪрөД·ўХ№КЖН·Ј¬ө«КЗОЈ»ъәу¶Фіе»щҪр»№КЗСУРшБЛОЈ»ъЗ°өД·ўХ№КЖН·Ј¬ІўГ»УРТтОӘОЈ»ъ¶шПыНцЎЈБнНвЈ¬јЖЛг»ъјјКхөДҝмЛЩ·ўХ№Ј¬ТІЦъНЖБЛ¶Фіе»щҪрөД·ўХ№ЎЈ·ҙ№Ы№ъДЪЈ¬ҪрИЪРРТөөД·ўХ№ТІҫНКЗҪь20¶аДкөДКВЈ¬ФЪҪрИЪРРТө·ўХ№өДФзЖЪОӘБЛО¬іЦҪрИЪКРіЎөДОИ¶Ё·ўХ№Ј¬Н¶ЧК»щұҫ»№КЗПЮЦЖФЪ№ЙЖұ¶аН·өДДЈКҪЙПЎЈІ»№эЈ¬ЛжЧЕҪрИЪРРТөөД·ўХ№Ј¬УИЖдКЗЧКІъ№ЬАнРРТөөДҝмЛЩ·ўХ№Ј¬ҙ«НіөД№ЙЖұ¶аН·ІЯВФТСҫӯІ»ДЬВъЧгН¶ЧКХЯөДРиЗуЈ¬ЦР№ъТІ»бІОҝј№ъјКҪрИЪРРТөөД·ўХ№АъК·Ј¬¶Фіе»щҪрРРТөУРНыФЪЦР№ъҪшИлТ»ёцҝмЛЩ·ўХ№өДҪЧ¶ОЎЈ

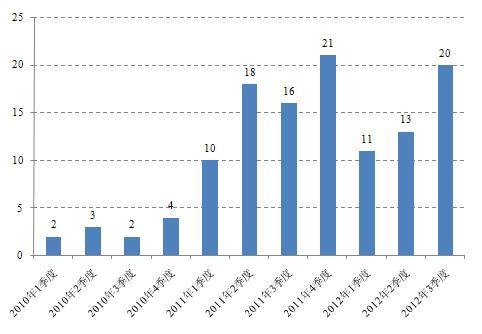

ЎЎЎЎөЪ¶юЎў¶ФіеАаІъЖ·КэДҝҙу·щФцјУЎЈҪьјёДкЈ¬ЛдИ»ҙ«НіөД¶аН·ІЯВФИФИ»КЗКРіЎЙПөДЦчБчН¶ЧКДЈКҪЈ¬ө«КЗёчЦЦёчСщөД¶ФіеІЯВФТІИзУкәуҙәЛс°гУҝПЦіцАҙЎЈДҝЗ°Ј¬КРіЎЙПІЙУГұИҪП¶аөДІЯВФУРКРіЎЦРРФЎў№ЬАнЖЪ»хЎўЖЪЦёМЧАыЎўETFМЧАыЎўәк№Ы¶ФіеЎў¶ЁПтФц·ўөИөИЎЈЛдИ»ПаұИ№ъјК¶Фіе»щҪрөДІЯВФАҙЛөЈ¬№ъДЪөД¶ФіеІЯВФҙшУРГчПФөДЦР№ъМШЙ«Ј¬ө«КЗҙУУРөҪОЮТІХэФӨКҫЧЕХвКЗТ»ёц·ўХ№·ҪПтЎЈҫЭәГВт»щҪрСРҫҝЦРРДІ»НкИ«НіјЖЈ¬2011ДкәН2012ДкөД¶ФіеІЯВФ»щҪр·ўРРКэБҝУРұИҪПҙу·щөДФцјУЎЈ

| 2010ДкТФАҙЦР№ъ¶ФіеІЯВФ»щҪріЙБўІъЖ·Кэ |

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк9ФВ

ЎЎЎЎөЪИэЈ¬ХюІЯЙПЦрҪҘ·ЕҝӘ№«ДјәНЛҪДјөИН¶ЧК№ЬАн№«Лҫ¶ФУЪҪрИЪСЬЙъЖ·өДН¶ЧКЈ¬ХвҝЙТФҪшТ»ІҪНЖ¶Ҝ¶Фіе»щҪрРРТөөД·ўХ№ЎЈҙУ2011ДкТФАҙЈ¬ХюІЯЙП№«ДјЧЁ»§ЎўРЕНРөИЦрҪҘ·ЕҝӘБЛ¶ФУЪҪрИЪІъЖ·өДН¶ЧКЎЈАэИзЈ¬2011ДкДкЦРТшја»бНЖіцЦёТэҙтҝӘБЛРЕНРІъЖ·ІОУл№ЙЦёЖЪ»хөДҙуГЕЎЈОҙАҙЈ¬РЕНРТІУРНыІОУлЙМЖ·ЖЪ»хЈ¬Хв¶ФУЪәЬ¶аЦВБҰУЪІЙИЎ¶ФіеІЯВФөД№«ДјәНЛҪДјАҙЛөОЮТЙКЗАыәГөДЈ¬Н¬КұТ»Р©ЖЪ»хАаөДЛҪДјТІУРНыКөПЦСф№в»ҜЎЈҪьЖЪЈ¬·вНЈ¶аДкөДРЕНРХЛ»§ФЩҙО·ЕҝӘЈ¬ТІМеПЦіцХюІЯГж¶ФУЪЛҪДјРРТө·ўХ№өД№ДАшЎЈБнНвЈ¬ДҝЗ°ИҜЙМТІФЪҙуБҰ·ўХ№ҙҙРВТөОсЎЈҪбәП¶а·ҪГжХюІЯЦ§іЦЈ¬¶ФіеУРНыФЪЦР№ъҙуБҰ·ўХ№ЎЈ

ЎЎЎЎөЪЛДЎўҪрИЪН¶ЧКЖ·ЦЦФҪАҙФҪ¶аЈ¬Н¶ЧК№ӨҫЯФҪАҙФҪ·бё»ЎЈЛдИ»Лө№ъДЪХыМеҫӯјГ»·ҫіІ»јСЈ¬ө«КЗЦР№ъҪрИЪКРіЎөДҙҙРВХэФЪҙуІҪВхҪшЈ¬»тРнФЪХвСщөДТ»ёцұіҫ°ПВНЖіцҙҙРВөДН¶ЧКЖ·ЦЦКЗПа¶ФұИҪПәГөДКұ»ъЎЈҪьЖЪЈ¬ЧӘИЪНЁТөОсөДНЖіцЈ¬ҙъұнЧЕЦР№ъ№ЙЖұКРіЎЦрҪҘІҪИлҝЙТФГыХэСФЛіЧцҝХөДДкҙъЈ¬¶ФУЪІЙИЎКРіЎЦРРФ»тХЯКЗ№ЙЖұ¶аҝХІЦІЯВФөДН¶ЧКХЯАҙЛөОЮТЙКЗәГПыПўЎЈБнНвЈ¬№ъХ®ЖЪ»хәН№ЙЦёЖЪИЁөДНЖіцТІҪшИлБЛКұјдұнЈ¬ХвСщҝЙТФҪшТ»ІҪ·бё»¶Фіе»щҪрҝЙТФК№УГөДН¶ЧК№ӨҫЯЎЈ

ЎЎЎЎөЪОеЎў№ъДЪөДН¶ЧКНЕ¶УФҪАҙФҪіЙКмЈ¬ҝЙТФІЩЧчёь¶аөД¶ФіеІЯВФЎЈУлҙ«НіөД№ЙЖұ¶аН·Н¶ЧКЛјВ·Па¶ФУҰЈ¬№ъДЪөДТ»Р©ЧКІъ№ЬАн»ъ№№ЦрҪҘФЪНЕ¶УЙПјУЗҝ¶ФіеІЯВФөДСРҫҝУлКөјщЎЈТ»Іҝ·ЦНЕ¶УІЙУГЧФјәСРҫҝөДДЈКҪЈ¬ТІУРР©НЕ¶УІЙУГТэҪш№ъНвУР¶ФіеҫӯСйөДИЛІЕөД·ҪКҪЎЈБнНвЈ¬Т»Р©ФӯПИҫНЦ°УЪ№ъНвҪрИЪ»ъ№№»тХЯ¶Фіе»щҪрөДПа№ШҙУТөХЯТІУРТ»Р©№й№ъҙҙТөЈ¬ЙиБў¶ФіеІЯВФөД»щҪрЈ¬УИЖдІЙУГБҝ»ҜІЯВФөДПа№ШИЛІЕЎЈ¶ФіеНЕ¶УөДІ»¶ПіцПЦЈ¬ТІУРЦъУЪЦР№ъ¶Фіе»щҪрРРТөөДҝмЛЩ·ўХ№ЎЈ

ЎЎЎЎөЪБщЎўН¶ЧКХЯ¶ФУЪ¶ФіеөДҪУКЬ¶ИТІФҪАҙФҪёЯЈ¬Н¶ЧКХЯФҪАҙФҪАнРФЎЈЛжЧЕ¶ФіеІЯВФФЪЦР№ъФҪАҙФҪЖХј°Ј¬ІъЖ·ПЯФҪАҙФҪ·бё»Ј¬Н¶ЧКХЯ¶ФУЪХвАаІъЖ·өДИПЦӘәНҪУКЬіМ¶ИТІУРЛщМбёЯЎЈН¬КұЈ¬¶ФУЪТ»Р©Н¶ЧКХЯАҙЛөЈ¬ТІЦрҪҘёДұдФӯАҙ¶ФУЪН¶ЧКЖ·ЦЦөД·зПХКХТжЕР¶ПЈ¬ЧӘ¶шДЬ№»ёьОӘЗеіюөШАнҪвН¶ЧКІЯВФөД·зПХКХТжМШХчЎЈТІҫНКЗЛөЈ¬Н¶ЧКХЯөДАнРФіМ¶ИУРЛщЙПЙэЎЈФЪН¶ЧКХЯХыМеФӯАҙФҪАҙФҪіЙКмөДұіҫ°ПВЈ¬Н¶ЧК№ЛОКТІҝЙТФНЁ№э¶ФН¶ЧКХЯөД·зПХКХТжЖ«әГГиКцАҙЙијЖіцПа№ШөД¶ФіеІЯВФЎЈХвЦЦАҙЧФУЪ¶Ф¶ФіеІЯВФөДРиЗуТІКЗНЖ¶ҜЦР№ъ¶Фіе»щҪрРРТөҝмЛЩ·ўХ№өДЖх»ъЎЈ

ЎЎЎЎөЪЖЯЎўҙ«Ні№«ДјәНСф№вЛҪДјҪшИлТөјЁЖҝҫұЈ¬Нҙ¶ЁЛјұдУРЦъУЪ¶Фіеҙу·ўХ№ЎЈЛдИ»ЛҪДјҫӯАъБЛ2009әН2010ДкөД»ЖҪр·ўХ№КұЖЪЈ¬ө«КЗ2011ДкТөјЁөДХыМ廬ЖВК№өГЛҪДј»щҪрРРТө·ўХ№ҪшИлБЛЖҝҫұЖЪЎЈБнНвЈ¬ФЩјУЙП№«Дј¶аДкөДөНГФёсҫЦЈ¬К№өГОЮВЫКЗЛҪДјРРТөЈ¬»№КЗ№«ДјРРТө¶јФЪС°ЗуТ»¶ЁөДұд»ҜЎЈІОҝј№ъјКЙП¶Фіе»щҪр·ўХ№өДАъК·АҙҝҙЈ¬ЛжЧЕЦР№ъҪрИЪКРіЎөДҪшТ»ІҪҝӘ·ЕЈ¬№«ДјәНЛҪДјОҙАҙ¶ј»бФЪҙҙРВЙПјУҙуБҰ¶ИЈ¬ІўЗТЦрҪҘПт№ъјК¶Фіе»щҪрКРіЎҝҙЖлЎЈ

ЎЎЎЎЧЬМеАҙҝҙЈ¬ОЮВЫҙУ»щҪр№ЬАнИЛЈ¬»№КЗКРіЎРиЗуЎўХюІЯ·ҪПтЎў№ъјКҪрИЪТө·ўХ№АъК·АҙҝҙЈ¬ЦР№ъ¶Фіе»щҪрРРТөФЪОҙАҙ»бГжБЩТ»ёцҪПҝмөД·ўХ№ЖЪЎЈҪрИЪҝӘ·ЕЎўРВөДҪрИЪІъЖ·өДНЖіцЎўН¶ЧКІЯВФҪшТ»ІҪөД·бё»¶јҪ«КЗОҙАҙЦР№ъҪрИЪКРіЎөД·ўХ№·ҪПтЎЈ

ЎЎЎЎИэЎў№ъјК¶Фіе»щҪрІЯВФјтҪйЎў·ЦІјәНіӨЖЪТөјЁГиКц

ЎЎЎЎЛдИ»№ъјК¶Фіе»щҪрөДІЯВФУРәЬ¶аЦРЈ¬І»Н¬»ъ№№¶Ф¶Фіе»щҪрөД·ЦАа·ҪКҪТІКЗІ»Н¬Ј¬ө«КЗХыМеАҙҝҙ·ЦАаЦ®јдөДІоұрТІІ»КЗәЬҙуЎЈТФЦчБчөДИрКҝРЕҙы№«Лҫ·ЦАаОӘАэЈ¬ИрКҝРЕҙы№«ЛҫБӘәПөАЗнЛ№ұаЦЖәН·ўІјБЛТ»ПөБР¶Фіе»щҪрЦёКэЈ¬Жд¶ФН¶ЧКІЯВФЦчТӘ·ЦОӘ10ёц»щҙЎАаұрЎЈ

ЎЎЎЎТ»ЎўИ«Зтәк№Ы¶ФіеІЯВФ(Global Macro)ЎЈёГІЯВФАыУГәк№ЫҫӯјГөД»щұҫФӯАнАҙК¶ұрҪрИЪЧКІъјЫёсөДК§әвҙнЕдПЦПуЈ¬ФЪКАҪз·¶О§өДНв»гЎў№ЙЖұЎўХ®ИҜЎўЖЪ»хЎўЖЪИЁТФј°ЖдЛыҪрИЪІъЖ·ЙПҪшРРёЬёЛРФСәЧўЈ¬ТФЖЪ»сөГёЯ¶оКХТжөД¶Фіе»щҪрЎЈҙЛАа¶Фіе»щҪрН¶ЧКөДЧојСКұ»ъНщНщКЗ№ъјКХюЦОҫӯјГөДЦШҙуКВјю·ўЙъЎў№ъјКХюЦОҫӯјГҫЦКЖ¶ҜөҙөДКұәтЎЈЦшГыөДGeorge SorosөДБҝЧУ»щҪрәНJulian RobertsonөДАП»ў»щҪр¶јКЗКфУЪИ«Зтәк№Ы¶ФіеІЯВФ»щҪрЎЈ

ЎЎЎЎ¶юЎўРВРЛКРіЎІЯВФ(Emerging Markets)ЎЈРВРЛКРіЎЦёөДКЗТ»Р©өНКХИл№ъјТөДЦӨИҜКРіЎЈ¬ҙу¶аФЪАӯ¶ЎГАЦЮЎў¶«Е·ЎўЗ°ЛХБӘЎў·ЗЦЮј°Іҝ·ЦСЗЦЮөШЗшЎЈТтЖдР§ВКәНБч¶ҜРФПа¶ФҪПөНҙшАҙөДҪП¶аКРіЎҙнОу¶ЁјЫ¶шёш¶Фіе»щҪрҙшАҙБЛН¶ЧК»ъ»бЎЈРВРЛКРіЎІЁ¶ҜРФҙуЎўКХТжВКҪПёЯЎўЧЯКЖУлЖдЛыКРіЎПа№Ш¶ИРЎөИМШөгК№ЖдіЙОӘәЬәГөДН¶ЧКЖ·ЦЦЎЈ

ЎЎЎЎИэЎўКВјюЗэ¶ҜІЯВФ(Event Driven)ЎЈёГІЯВФКЗНЁ№э·ЦОцЦШҙуКВјю·ўЙъЗ°әу¶ФН¶ЧКөДұкөДөДУ°ПмІ»Н¬¶шҪшРРөДМЧАыЎЈКВјюЗэ¶ҜІЯВФН¶ЧКНщНщУҰУГУЪ·ўЙъМШКвЗйРО»тКЗЦШҙуЦШЧйөД№«ЛҫЎЈАэИзЈ¬·ўЙъ·ЦІрЎўКХ№әЎўәПІўЎўЖЖІъЦШЧйЎўІЖОсЦШЧйЎўЧКІъЦШЧй»тКЗ№ЙЖұ»Ш№әөИРРОӘөД№«ЛҫЎЈКВјюЗэ¶ҜІЯВФЦчТӘУРІ»БјЦӨИҜН¶ЧКәНІў№әМЧАыЈ¬ЖдЛыІЯВФіЈУлХвБҪЦЦІЯВФТ»ІўК№УГЎЈ

ЎЎЎЎЛДЎў№ЬАнЖЪ»хІЯВФ(Managed Futures)ЎЈёГІЯВФНЁ№эЙМЖ·КРіЎЎўЖЪ»хКРіЎәНЖЪИЁКРіЎАҙ№ЬАнЧКІъЈ¬НЁ№эёГІЯВФФЛРРөД»щҪрұ»іЖОӘCTA(Commodity Trading AdvisorsЈ¬ЙМЖ·Ҫ»ТЧ№ЛОК)ЎЈёГАаCTA»щҪрУлЖдЛы¶Фіе»щҪрөДІ»Н¬өгКЗЈ¬Ц»Н¶ЧКУЪЖЪ»хЎўЖЪИЁКРіЎЈ¬әЬЙЩЙжј°№ЙЖұКРіЎј°Нв»гКРіЎЎЈ

ЎЎЎЎОеЎў¶аЦШІЯВФ(Multi-Strategy)ЎЈёГІЯВФНЁ№эҪ«¶Фіе»щҪрөД¶аЦЦІЯВФЧйәПЖрАҙАҙФЛЧч¶Фіе»щҪрЎЈГҝТ»ЦЦ¶Фіе»щҪрөДІЯВФ¶јУРЖдУЕКЖәНБУКЖөДТ»ГжЎЈНЁ№э¶Ф¶аЦЦІЯВФөДЧйәПЈ¬НщНщҝЙТФЖҪ»¬өҘТ»ІЯВФөД·зПХЈ¬К№өГТөјЁұнПЦЗчПтУЪОИ¶ЁЎЈ

ЎЎЎЎБщЎў¶а/ҝХІЦІЯВФ(Long/Short Equity)ЎЈёГІЯВФөД»щұҫЛјПлКЗҪ«»щҪрІҝ·ЦЧКІъВтИл№ЙЖұЈ¬БнНвІҝ·ЦЧКІъВфҝХ№ЙЖұЎЈФЪН·ҙзЙПҝЙОӘҫ»¶аН·Ўўҫ»ҝХН·»тКЗБгЎЈІ»Н¬УЪКРіЎЦРРФІЯВФөДКЗЈ¬ёГІЯВФФЪН·ҙзЙПІ»КЗНкИ«¶ФіеЈ¬Па¶ФұИҪПБй»оЎЈНЁ№эөчХыКРіЎН·ҙзЈ¬»тҪшТ»ІҪөчХыЧйәПЦР№ЙЖұөДЦЦАаЈ¬ҝЙТФөчҪЪЧйәПЛщГжБЩөД·зПХіМ¶ИТФј°·зПХЦЦАаЎЈ

ЎЎЎЎЖЯЎўҝЙЧӘ»»Х®ИҜМЧАыІЯВФ(Convertible Arbitrage)ЎЈёГІЯВФНЁ№эЧцҝХұ»өН№АөДҝЙЧӘ»»Х®ИҜЈ¬Н¬КұЧцҝХЖд¶ФУҰөД№ЙЖұАҙ»сөГ·зПХәЬөНөД»ШұЁЎЈЖд№ШјьКЗХТіцҝЙЧӘХ®Ул№ЙЖұ¶юХЯјЫёсөДПа№Ш№ШПөЈ¬УГПөКэDelta(Ў°ҝЙЧӘХ®јЫёсұд¶Ҝ/(№ЙјЫұд¶Ҝ*ЧӘ»»ВК)ЎұЈ¬јҙ№ЙјЫГҝұд¶Ҝ1ФӘЈ¬ҝЙЧӘХ®јЫёсПаУҰұд¶Ҝ)ұнКҫЈ¬·ҙУҰБЛҝЙЧӘХ®әН№ЙЖұН·ҙзјдөДұИАэ№ШПөЎЈ

ЎЎЎЎ°ЛЎў№М¶ЁКХТжМЧАыІЯВФ(Fixed Income Arbitrage)ЎЈёГІЯВФН¬КұВтИләНВфҝХБҪЦ»Па№ШөД№М¶ЁКХТжЦӨИҜЎЈЦчТӘөД»сАыАҙЧФУЪКРіЎ¶ФХвР©№М¶ЁКХТжЦӨИҜЗұФЪөДҙнОу¶ЁјЫЎЈ¶ФҙнОу¶ЁјЫөДЕР¶ПНщНщКЗЦч№ЫөДЎЈ¶шЗТЈ¬јҙК№ЕР¶ПКЗХэИ·өДЈ¬ДЬ»сөГөДКХТжНщНщТІКЗОўРЎөДәН¶МФЭөДЎЈОӘБЛФцјУАыИуЈ¬МЧАыҪ»ТЧНщНщ»бТэИлёЬёЛЈ¬ХвҫНөјЦВБЛТ»Р©І»іЙ№ҰөДМЧАыөД·зПХНщНщКЗәЬҙуөДЎЈ

ЎЎЎЎҫЕЎў№ЙЖұКРіЎЦРРФІЯВФ(Equity Market Neutral)ЎЈёГІЯВФФЪ¶аН·әНҝХН·Н¬КұҪшРРІЩЧчЈ¬¶ФіеН¶ЧКЧйәПөДПөНіРФ·зПХЈ¬ТФЛш¶Ёі¬¶оКХТжЈ¬ҙУ¶шРОіЙУлЦёКэПа¶ФҪПөНөДПа№ШРФЎЈТ»°гАҙЛөЈ¬КРіЎЦРРФІЯВФөД¶Фіе»щҪр»бН¬КұФЪИЁТжАаЧКІъЙПЧц¶аәНЧцҝХАҙҪшРР¶ФіеЈ¬өұИ»ФЪСЎФсЧц¶а»тХЯЧцҝХөДұкөДЙПТІҝЙТФСЎФс№ЙЦёЖЪ»хЎЈТ»°гАҙЛөЈ¬¶ФіеҝЙТФІЙИЎКРЦө¶Фіе»тХЯҰВ¶ФіеөД·ҪКҪЎЈКРіЎЦРРФөДІЯВФКЗ¶а/ҝХІЦөДТ»ёцМШАэЎЈ

ЎЎЎЎК®Ўў№ЙЖұ·ЕҝХІЯВФ(Dedicated Short Bias)ЎЈёГІЯВФУлҙ«НіЧКІъ№ЬАнЦ»ДЬВт¶аөДН¶ЧККЦ¶ОХэәГПа·ҙЈ¬ЦчТӘІЙУГөДҫНКЗҙҝҙвВфҝХөДІЯВФЈ¬ЖдАыИуАҙФҙУЪЖдЛщВфҝХЦӨИҜөДјЫёсПВөшЎЈІ»№эЈ¬ЖдН¶ЧКҪб№ыТІКЗТААөУЪФсКұәНФс№ЙДЬБҰЎЈёГІЯВФФЪРЬКРЦРұнПЦУЕТмЈ¬АэИз1987ДкөДГА№ъ№ЙФЦәН2000ДкНшВз№ЙЕЭДӯөДЖЖГрЎЈө«КЗЈ¬ФЪЕЈКРЦРЈ¬ёГІЯВФөДФЛЧчПа¶ФА§ДСЈ¬¶шЗТ№ЙЖұЦёКэіӨЖЪЗчКЖТІКЗПтЙПөДЎЈ

ЎЎЎЎ¶ФУЪ¶Фіе»щҪрөДК®ҙуІЯВФАҙЛөЈ¬ХјұИПа¶ФҪПёЯөДЦчТӘУРКВјюЗэ¶ҜЎўИ«Зтәк№ЫЎў¶а/ҝХІЦУл¶аЦШІЯВФЎЈҙУЦчТӘөДұд»ҜЗчКЖАҙҝҙЈ¬ФзЖЪөДҙуІҝ·ЦІЯВФ¶јКЗИ«Зтәк№ЫЈ¬¶шЦ®әуИ«Зтәк№ЫөДХјұИУРЛщјхЙЩЈ¬КВјюЗэ¶ҜәН¶аЦШІЯВФөДХјұИУРЛщФцјУЎЈ2007ДкЦ®әуЈ¬И«Зтәк№ЫөДХјұИУРЛщЙПЙэЈ¬¶ш¶а/ҝХІЦІЯВФөДХјұИУРЛщПВҪөЈ¬Хв»тРнУлХвБҪЦЦІЯВФЧоҪьјёДкөДТөјЁұнПЦПа№ШЎЈ

| әЈНв¶Фіе»щҪрІЯВФ·ЦІј |

ЎЎЎЎКэҫЭАҙФҙЈәhedgeindex.comЈ¬КэҫЭҪШЦБ2011Дк12ФВ31ИХ

ЎЎЎЎУЙУЪ¶Фіе»щҪрІЯВФҝз¶ИҪПҙуЈ¬І»Н¬ІЯВФ»щҪрөДТөјЁТІУРҪПҙуЗшұрЎЈіӨЖЪАҙҝҙЈ¬ФЪ10ЦЦ¶Фіе»щҪрІЯВФЦРЈ¬И«Зтәк№Ы¶ФіеІЯВФЖҪҫщТөјЁЕЕГыҝҝЗ°Ј¬Ҫь10ДкөДДк»ҜКХТжВКҙпөҪ11%ЎЈ№ЙЖұ·ЕҝХәН№ЙЖұКРіЎЦРРФІЯВФіӨЖЪАҙҝҙТөјЁөжөЧЈ¬¶ш¶аЦШІЯВФ»щұҫЙПФЪ10ёцІЯВФЦРЕЕГыЦРУОЛ®ЖҪЎЈЖдЛыІЯВФФтФЪІ»Н¬ҪЧ¶ОөДЕЕГы»бёщҫЭКРіЎЗйҝц¶шіцПЦҪПҙуІЁ¶ҜЎЈ

| И«Зт¶Фіе»щҪрёчІЯВФҪь1Ўў2Ўў3Ўў5әН10ДкЖЪЕЕГыЎўЖҪҫщДк»ҜКХТжВК | |||||

| ЕЕГы | 1Дк | 2Дк | 3Дк | 5Дк | 10Дк |

| 1 | И«Зтәк№Ы | И«Зтәк№Ы | ҝЙЧӘ»»Х®ИҜМЧАы | И«Зтәк№Ы | И«Зтәк№Ы |

| 6% | 10% | 18% | 9% | 11% | |

| 2 | №М¶ЁКХТжМЧАы | №М¶ЁКХТжМЧАы | №М¶ЁКХТжМЧАы | №ЬАнЖЪ»х | РВРЛКРіЎ |

| 5% | 9% | 14% | 5% | 10% | |

| 3 | КРіЎЦРРФ | ҝЙЧӘ»»Х®ИҜМЧАы | ¶аЦШІЯВФ | ҝЙЧӘ»»Х®ИҜМЧАы | КВјюЗэ¶Ҝ |

| 4% | 6% | 12% | 4% | 7% | |

| 4 | №ЙЖұ·ЕҝХ | ¶аЦШІЯВФ | РВРЛКРіЎ | ¶аЦШІЯВФ | №ЬАнЖЪ»х |

| 4% | 5% | 11% | 3% | 7% | |

| 5 | ¶аЦШІЯВФ | №ЬАнЖЪ»х | И«Зтәк№Ы | КВјюЗэ¶Ҝ | ¶аЦШІЯВФ |

| 2% | 4% | 10% | 3% | 7% | |

| 6 | ҝЙЧӘ»»Х®ИҜМЧАы | РВРЛКРіЎ | КВјюЗэ¶Ҝ | РВРЛКРіЎ | ¶а/ҝХІЦ |

| 1% | 2% | 7% | 3% | 6% | |

| 7 | №ЬАнЖЪ»х | КРіЎЦРРФ | ¶а/ҝХІЦ | №М¶ЁКХТжМЧАы | ҝЙЧӘ»»Х®ИҜМЧАы |

| -4% | 2% | 7% | 2% | 5% | |

| 8 | РВРЛКРіЎ | КВјюЗэ¶Ҝ | КРіЎЦРРФ | ¶а/ҝХІЦ | №М¶ЁКХТжМЧАы |

| -7% | 1% | 3% | 2% | 4% | |

| 9 | ¶а/ҝХІЦ | ¶а/ҝХІЦ | №ЬАнЖЪ»х | №ЙЖұ·ЕҝХ | КРіЎЦРРФ |

| -7% | 1% | 0% | -6% | 0% | |

| 10 | КВјюЗэ¶Ҝ | №ЙЖұ·ЕҝХ | №ЙЖұ·ЕҝХ | КРіЎЦРРФ | №ЙЖұ·ЕҝХ |

| -9% | -10% | -15% | -7% | -5% | |

ЎЎЎЎКэҫЭАҙФҙЈәhedgeindex.comЈ¬КэҫЭҪШЦБ2011Дк12ФВ31ИХ

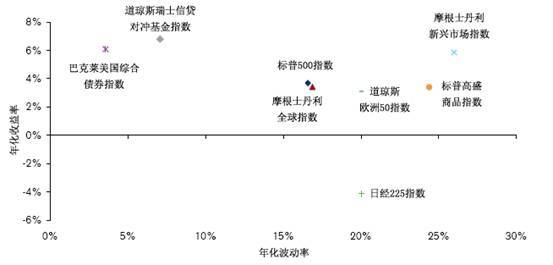

ЎЎЎЎХыМеАҙҝҙЈ¬¶Фіе»щҪрТөјЁұнПЦПа¶ФУЪЖдЛыЦёКэАҙЛөЈ¬ҫЯУРөН·зПХёЯКХТжөДМШөгЎЈҙУ1998ДкТФАҙЈ¬өАЗнЛ№ИрКҝРЕҙы¶Фіе»щҪрЦёКэДк»ҜКХТжВКФјОӘ6.7%Ј¬Дк»ҜІЁ¶ҜВКФјОӘ7.1%Ј¬Па¶ФУЪәЬ¶а№ЙЖұКРіЎЦёКэұнПЦіцёьёЯөДДк»ҜКХТжВКәНёьөНөДДк»ҜІЁ¶ҜРФөДМШөгЎЈФЪЖдЛыёчАаЦёКэЦРЈ¬Ц»УРХ®ИҜЦёКэөДІЁ¶ҜРФРЎУЪ¶Фіе»щҪрЦёКэЎЈБнНвЈ¬№ЙЖұКРіЎЦёКэЦРЈ¬ІЁ¶ҜРФЧоҙуөДКЗMSCIРВРЛКРіЎЦёКэЈ¬ЖдКХТжВК»щұҫУлХ®ИҜЦёКэіЦЖҪЈ¬ө«КЗЖдІЁ¶ҜРФФ¶ёЯУЪХ®ИҜЦёКэЎЈҙУіӨЖЪАҙҝҙЈ¬¶Фіе»щҪрОЮТЙҫЯУРҪПёЯөДН¶ЧКјЫЦөЎЈ

| ¶Фіе»щҪрәН№ЙЖұКРіЎЦёКэДк»ҜКХТжВКұИҪП(ҙУ1998ДкЦБ2011Дк) |

ЎЎЎЎКэҫЭАҙФҙЈәhedgeindex.comЈ¬КэҫЭҪШЦБ2011Дк12ФВ31ИХ

ЎЎЎЎЧЫЙПЈ¬ЛдИ»¶Фіе»щҪрФЪН¶ЧКХЯСЫЦРКЗёЯ·зПХөДН¶ЧКЖ·ЦЦЈ¬ө«КЗҙУАъК·КэҫЭАҙҝҙЈ¬¶Фіе»щҪрХыМеұнПЦіцөД·зПХМШХчГ»УРГчПФёЯУЪ№ЙЖұКРіЎЈ¬¶шКЗёьҪУҪьУЪХ®ИҜКРіЎЎЈ¶ш·ЦІЯВФАҙҝҙЈ¬¶ФУЪ»щҪрҫӯАнЦч№ЫәНҫӯСйЕР¶ПТӘЗуҪПёЯөДИ«Зтәк№Ы¶ФіеІЯВФіӨЖЪАҙҝҙТөјЁұнПЦҫУЗ°ЎЈІЯВФ·ЦІјЙПЈ¬ХјұИҪПёЯөДІЯВФКЗ¶а/ҝХІЦЎўИ«Зтәк№ЫЎўКВјюЗэ¶ҜЎў¶аЦШІЯВФөИөИЎЈ

ЎЎЎЎЛДЎў№ъДЪ¶Фіе»щҪрІЯВФ

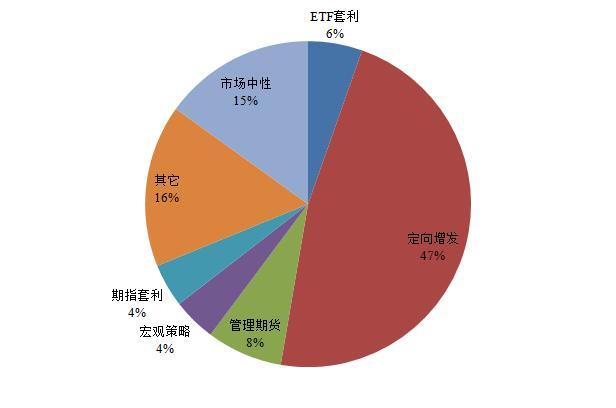

ЎЎЎЎ¶ФУЪ№ъДЪЈ¬¶Фіе»щҪрРРТө»№КЗҙҰУЪГИСҝЖЪЎЈУЙУЪЦР№ъҪрИЪКРіЎУөУРТ»Р©№ъјКҪрИЪКРіЎЛщІ»ҫЯУРөДМШөгЈ¬ТтҙЛЦР№ъ¶Фіе»щҪрөДІЯВФНщНщҙшУРЦР№ъМШЙ«өДЙ«ІКЎЈЦР№ъҪрИЪКРіЎУл№ъјКЈ¬ЦчТӘКЗЕ·ГАКРіЎ»№КЗҙжФЪТ»Р©ұИҪПҙуөДІоұрЈ¬ИзЦР№ъөДНв»гКЗКЬөҪ№ЬЦЖөДЎў№ЙЖұКРіЎіӨЖЪТФАҙ»щұҫКЗЧц¶аөДДЈКҪОӘЦчЎўҪрИЪСЬЙъЖ·Па¶ФШС·ҰөИөИЎЈө«КЗЈ¬ҫНКЗФЪХвСщөДұіҫ°ПВЈ¬№ъДЪТІіцПЦБЛІ»ЙЩҙшУРЦР№ъМШЙ«өД¶Фіе»щҪрІЯВФЎЈёщҫЭәГВт»щҪрСРҫҝЦРРДІ»НкИ«НіјЖЈ¬ДҝЗ°Па¶ФұИҪП¶аөДІЯВФКЗ¶ЁПтФц·ўЎўКРіЎЦРРФЎўәк№ЫІЯВФЎў№ЬАнЖЪ»хЎўЖЪЦёМЧАыЎўETFМЧАыөИөИЎЈХвР©ІЯВФЦРЈ¬ХјұИЧоёЯөДКЗ¶ЁПтФц·ўЈ¬БнНвКРіЎЦРРФІЯВФөДХјұИПа¶ФАҙЛөТІКЗҪПёЯЎЈ

| ЦР№ъ¶ФіеІЯВФ·ЦІј |

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦБ2012Дк9ФВ

ЎЎЎЎФЪёчАаІЯВФЦРЈ¬»щҪрөДКэБҝТІФЪІ»¶ПөШФцјУЎЈЛжЧЕЦР№ъҪрИЪКРіЎөДЦрІҪҝӘ·ЕЈ¬ФӨјЖОҙАҙОЮВЫІЯВФөДЦЦАаЈ¬»№КЗ¶ФіеІЯВФ»щҪрөДКэБҝЙП¶ј»бУРЛщФцјУЈ¬РВөД»щҪрәНРВөДІЯВФ¶ј»бІ»¶ПөШУҝПЦіцАҙЎЈУЙУЪёчАаІЯВФҫЯУРІ»Н¬өД·зПХКХТжМШХчЈ¬¶ФіеІЯВФөДҝмЛЩ·ўХ№ДЬ№»·бё»Н¶ЧКХЯөДЧКІъЕдЦГЧйәПЈ¬К№өГЧКІъЕдЦГДЬ№»ёьәГөШЖхәПН¶ЧКХЯөД·зПХКХТжЖ«әГЎЈ

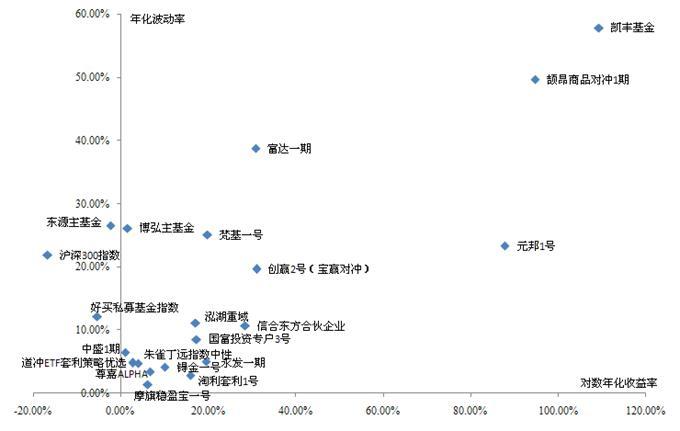

ЎЎЎЎҪсДкТФАҙЈ¬ЛҪДј»щҪрТөјЁЕЕГыҝҝЗ°өДіцПЦБЛ¶аЦ»¶ФіеІЯВФөДЙнУ°ЎЈФЪ№ЙКРөНГФЈ¬ҙ«НіөДЛҪДјәН№«ДјТөјЁПВ»¬Ј¬·ўРРҪшИлЖҝҫұЖЪөДКұәтЈ¬¶ФіеІЯВФөДЛҪДј»щҪрИҙКЗНСУұ¶шіцЎЈҙУ·зПХКХТжМШХчАҙҝҙЈ¬ХвР©¶ФіеІЯВФөДЛҪДј»щҪрНщНщұИҪПУРУЕКЖЈ¬ФЪҝШЦЖ·зПХөДН¬КұДЬ№»ФЪТ»¶ЁіМ¶ИЙПИЎөГПа¶ФҪПёЯөДКХТжЎЈПаұИУЪ»ҰЙо300ЦёКэәНҙ«НіЛҪДј»щҪрАҙЛөЈ¬ХвР©¶ФіеІЯВФ»щҪрөДұнПЦ·ЗіЈПФСЫЈ¬ЖдЦРұнПЦұИҪПН»іцөДУРҝӯ·б»щҪрЎўтЎ°әЙМЖ·¶Фіе1ЖЪЎўФӘ°о1ЖЪЎўҙҙУ®2әЕ(ұҰТш¶Фіе)ЎўРЕәП¶«·ҪәП»пЖуТөөИөИЎЈ

| ЦР№ъ¶ФіеІЯВФ·зПХКХТжМШХч |

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦБ2012Дк9ФВЈ¬»ҰЙо300ЦёКэәНәГВтЛҪДј»щҪрЦёКэКэҫЭ¶јКЗЖрКјУЪ2010Дк1ФВ

ЎЎЎЎ[1] ТФЙПКэҫЭіцҙҰЈәBarclay Trading Group

ЎЎЎЎ[2] ТФЙПКэҫЭАҙЧФЎ¶ҪрИЪКұұЁ 2006Дк2ФВҝҜЎ·

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ