基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

下面,我们将具体探讨美元、人民币及黄金的趋向。

一、美元走势推测

可以说,美元是“水位”,是“坐标”。那么,其潮起潮落的内在动力在哪里呢?

——美联储。

美联储实际上是全球的央行,其货币政策驱动着美元的波动。

(1)美元步入强势周期的内在逻辑

美联储主席耶伦在国会作证时表示,等待太久加息是不明智的。由于美国经济乐观、就业充分、通胀回升,因而市场普遍预计:今年可能有三次加息,其较大时点在6、9、12月份。

若是如此,按照美元波动规律和经验判断,其再度走强的时间或在今年5月份(如图1所示)。

在最新的美联储会议纪要中,许多与会者表示,如果劳动力市场和通胀与预期持平或好于预期,或经济过热风险增加,那么相当快的加息是合适的。从历史的经验看,一旦加息启动,美联储会采取连续加息的方式,致力于让基础利率水平恢复到常态,在3年时间内把利率从0.75%提升至3%水平。如此,美元新一轮上涨不可避免,其强度在后期会得到强化,持续时间或在2-3年。

另外,美元强势的一个重要因素是:美联储将缩减资产负债表。不过,耶伦在作证时表态:美联储只有在利率升至足够高时,才会采取缩表行动。

(2)美元轮回与两党执政及未来推测

在这里,愿意与大家一起分享我们所观察到的历史现象:美元指数的波动轮回与美国政府的两党执政时期有相当大的关联和契合。

图表2显示,每当民主党执政时期,美元指数(季线)均呈现筑底回升的态势;而当共和党执政时期,美元则呈现出冲顶回落的格局。出现这种现象的原因在于,两党执政理念上的不一样。

民主党在美国历史当中比较专注于经济和民生,经济复苏和繁荣造就美元强势,如:克林顿时代。与此对应,共和党往往代表“保守势力”,以及能源和军火方面。在需要对外扩张之时,又需要美联储暗地里“印刷钞票”来支持,美元在这个阶段则表现为弱势。如:老布什时代。

如今,美国政府进入共和党“特朗普执政时代”,美元按常理应当进入构顶后回落时期。然而,这种情况要做个修正。市场观察家们普遍认为:特朗普施执政措施与里根总统(共和党)非常类似,同样是“增支减税”、扩大基础建设、“美国利益优先”,等。结合美联储货币政策,经过综合评估,我们给出了一种推测:在“特朗普执政”第一任的前期,美元因经济乐观表现继续上升,或持续2-3年;在后期,因经济繁荣而构筑顶部。若是进入第二任期,美元将步入下降阶段,因军事活动频繁需要“弱势美元”来配合。

(3)强势美元往往引发新兴市场危机

强势美元代表着美国经济走向繁荣,全球资本持续流向美国;然而,这也将产生一个副产品:因外汇储备的流失,新兴市场货币呈现大幅度贬值,最终会引发一连串的金融危机。

这种现象值得警惕,因为在美元的波动史中一再发生。比如在克林顿时代(93-01年),曾发生过:92年欧洲货币危机(英镑)、94年墨西哥金融危机、97年东南亚第一次金融危机(泰国、日本、韩国)、98年第二次(印尼、香港)、98年俄罗斯卢布贬值70%。

产生机理是:随着国际资本流出,外储逐渐耗尽,本币大幅贬值。为了阻断资本流出,不得不大幅提高利率,但又导致经济恶化。如此,内外恶性循环,危机自然发生。

如今,部分新兴市场的货币早已步入贬值状态之中。如果美元再度大幅和持续走强;那么,这些国家的美元储备能顶得住吗?

图1:美元指数(月线)走势示意图

数据来源:文华财经

图2:美元指数(季线)与两党执政对比及未来构想

数据来源:文华财经

二、人民币——压力最大时期还没有到来

外汇储备的流出是前期人民币贬值的直接原因。

2014年6月末,我国外汇储备达到3.99万亿美元;此时,基本为最高值。时值2017年1月末,外汇储备缓步回落到2.99万亿美元。外汇储备的下降,说明国际间收支平衡出现了逆转。在两年半时间里,有1万亿美元资产流出了中国。

从美元牌价看(图3):2015年8月,人民币出现跳跃式贬值,标志着贬值征程的开启;随后,呈波浪式缓步推升。期间,美元兑人民币牌价的最低点为6.09,最高为6.95,贬值幅度达14%。

问题是:人民币还会贬值吗?这将是未来大概率事件。

未来人民币贬值将是大概率事件,原因如下:

a )美元加息周期正在展开,全球资本将回流美国。

b)中国经济处在结构调整阶段,吸引外资的能力正在下降。

c)中国广义货币供应量M2的基数和增速都很大,这是人民币内在贬值的动力所在。

截止2016年末,M2余额155万亿元,同比增长11.3%。可见,广义货币供应量(M2)增速比2016年GDP增速(6.7%)快约4.6个百分点。通俗地讲:央行发行钞票的速度高于财富增长速度。

那么,在美元走强的大背景下,人民币最终会贬值多少呢?

这个问题很难回答。不过,一方面,从美元牌价走势的技术看,若是回补过去跌幅的一半,那么,牌价为7.185,相当于人民币贬值18%。另一方面,从外汇储备下降的趋势看,若是再经过2-3年时间,外储又回跌至2万亿美元,那么,人民币贬值的压力会是巨大的。届时,人民币汇率会是多少呢?

图3:美元兑人民币牌价(月线)走势图

数据来源:文华财经

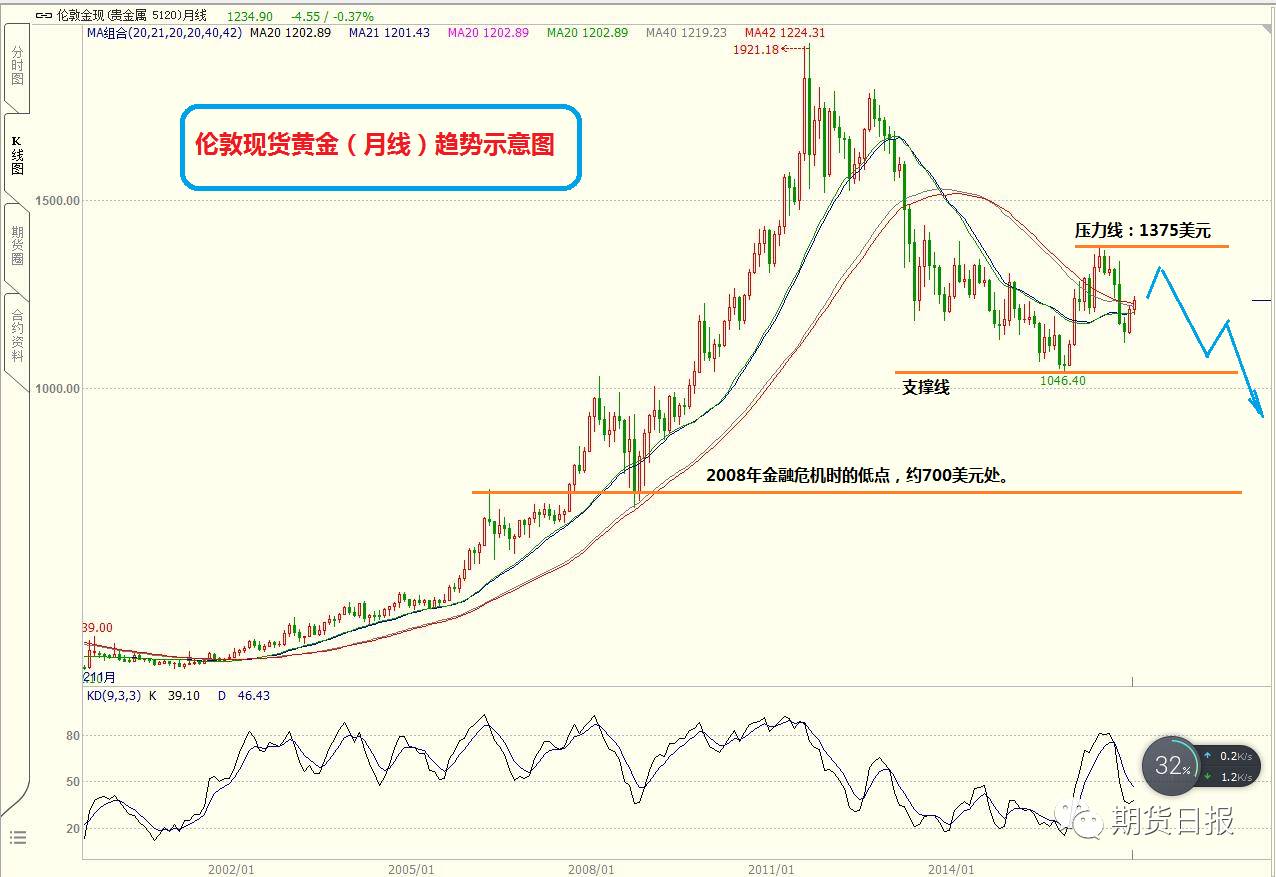

三、黄金的跌势远未完结

从本质而言,黄金早已从货币功能的位置上隐退下来,其存储和避险效应已经弱化。当今,美元才是全球的储备货币和结算货币;黄金已经成为美元的“影子”。

从数据统计角度看,黄金与美元保持大概80%的负相关关系。也就是说,当美国重塑美元信用(升值周期)之时,那么,黄金就会黯然失色。当美国需要美元贬值之时(因战争印钞等),黄金就呈现上升之势。正如2011年之前的12年大牛市。

如今,黄金经过去年一整年的反复上涨,加上今年初的上涨,市场情绪有些乐观;那么,下一阶段黄金的走势如何呢?

支撑黄金上涨的因素有:

一是黄金曾下跌了5年时间,市场需要修复。

二是避险因素引发阶段性买盘。如去年英国脱欧的“黑天鹅”事件。如今,又有欧洲大选之年的乱局。

三是美国通胀压力在回升。

然而,主导黄金趋向的主要矛盾并没有改变。即:美联储的货币利率前景看涨,美元正处在强势周期当中。美元如“水”,货币政策收紧,相当于“水位下降”,黄金涨势必然“退潮”。预计:今年FED最早的加息时点当在6月份,届时,黄金市场可能提前至5月份就会出现拐点,转而恢复下跌趋势。如图4所示。

现在,我们更愿意从战略的角度来推断黄金的长期走势:

从历史角度看,自上世纪以来,黄金经历了三次牛市。

其一,从40年到51年,约11年,因金本位结束。

其二,从68年到80年,约12年,布雷顿森林体系结束。这两次牛市结束后,黄金的下跌调整的时间均为17年。

第三次牛市从99年到11年,约12年。因全球经济繁荣,以及后期推出QE策略,导致价格从252美元涨到1921美元,涨幅662%。现今回落已有7年,其间最大跌幅为46%。

历史总是这么神奇:两次上涨约12年,调整17年。这次牛市上涨也是12年,那么,未来下跌时间会不会还持续十年呢?

有一点可以肯定的是,美联储的加息周期才刚刚开始,恢复至常态利率水平会有较长的时间。对于回落空间,我们在此做个推测——下跌至08年金融危机时的低点,约700美元处,相当于从高点回落64%。

图4:伦敦现货黄金(月线)走势示意图

数据来源:文华财经

(作者单位:国联期货)

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006