|

|

小概率的高回报 结构性产品零收益危机http://www.sina.com.cn 2008年03月14日 15:19 理财观察

撰文=姚瑜磊 图片=CFP 农历春节之前,浦发银行一款“零收益”的结构性理财产品引发了一场“雪灾”。 高收益的幻想破灭之后,“零收益”的现实把这一类产品打回原形――被层层营销概念糖衣包裹的它们,或许只是一个“低风险、低收益”的产品。 所谓最高收益其实是一个发生可能性很小的事件,这和部分产品宣传的卖点大相径庭。高预期收益不是诱人的馅饼,而是营销的噱头。 不仅如此,无一例外地,几乎所有国内商业银行销售的结构性理财产品,都“批发”至国际投行,究竟是国内银行“上当”国际投行,还是市场对结构性产品本身存在误读?

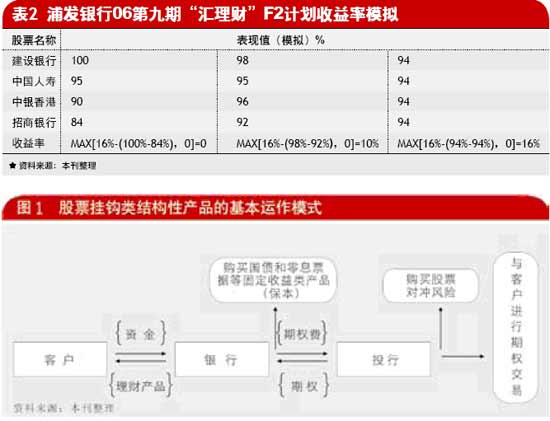

一年之前。 2006年12月28日,浦发银行第九期“汇理财”F2人民币理财计划在全国数城市发行,该产品为结构性产品,其收益与建设银行、中国人寿、中银香港和招商银行四只H股挂钩,期限一年,并不能提前赎回,预期最高收益率为16%。 一年之后。 2007年12月24日,浦发行发布的收益公告显示,该产品收益率为零。同时由于利息税调整,客户的最终收益率仅为0.0396%。而同一期间,四只股票中的三只股票无一例外都上涨,其中,建行(0939。HK)上涨31.29%、中国人保(2328。HK)上涨47.41%、招行(3968。HK)上涨96.25%。 股票上涨,挂钩的银行理财产品却只有零收益,浦发的该款结构性产品引发市场质疑。 本刊发现,“零收益”并不是个案,只不过浦发不幸成为“先烈”。 例如民生银行于2006年12月8日和2006年12月19日,分别发售的非凡理财人民币12期和15期产品,期限两年。 产品挂钩中国人寿(2823。HK)、平安保险(2318。HK)、中国人保(2328。HK)、中行(3988。HK)、建行(0939。HK)、交行(3328。HK)、工行(1398。HK)、招行(3968。HK)八只股票,期末按照这8只股票价格的增长率进行排名,产品的收益率即为“32%-[前三名股票的走势平均值-后三名股票走势的平均值]”,预期最高收益为32%。 但是,根据本刊的追踪,从2006年12月8日到2007年12月31日,最好的三支股票涨幅的平均值与最差的三支相差154.88%,即使经历了2008年1月22日股市的暴跌,截止到1月31日,最好的三支股票涨幅的平均值与最差的三支差值仍为90.47%。 因此,截至1月底,民生银行的该款产品收益率依然为零(见表1)。 “只有在2008年底产品到期时,差值缩减到32%内,客户才能有收益,如果其中的一些个股受到投资者的热捧,产品到期时,投资者同样很难获利。”民生银行的客服人员表示。 [page%20title=%20subtitle=]不仅如此。 招行的“金葵花08系列之跑赢大市”亦有类似容易出现零收益的产品结构。只有观察日中,挂钩的5只股票与盈富基金的差值全部大于或等于5%,客户才能获得12%的最高收益,即收益率=12%-(最优股票的股值表现-最差股票的股票表现)。否则,收益会大打折扣。

小概率的高回报 “这么大的牛市,收益率怎么会低于定期存款利息呢?” 对于浦发银行零收益的结构性产品,不少投资者表示质疑。 不过,多位银行的产品经理表示,这其实是对结构性产品的一个误读。 因为虽然挂钩股票,但是这类产品其实并不直接投资挂钩的股票,其收益的计算往往和股票的价格波动相关联。 例如浦发银行这只引起争议的产品,其收益率=最大值[16%-(最好的股票表现值-最差的股票表现值),0],其中股票表现值=(股票在2007.12.19的收盘价-股票在2006.12.28的收盘价)/股票在2006.12.28的收盘价。 这意味着,该产品的收益其实和单只股票的涨跌关联不大,而是和股票间的涨跌幅之差相关。 按照这样的收益计算公式,该产品的最高预期收益为16%。 为检验该款产品的可能收益,本刊进行了数据模拟。 本刊以浦发银行的产品为例,假设四个股票都大涨,并且模拟各个股票的表现值,根据上述公式得出产品收益率(见表2)。 数据显示,如果要实现最高收益16%,需要满足两个条件:首先,四只股票必须同涨同跌;并且涨幅和跌幅必须完全一致。但是,从统计学的角度,这样的概率是相当小的。 如果最好股票与最差股票的表现值相差大于或等于16%,那么,不管单只股票涨几番,收益率仍然为零。 无独有偶。 本刊发现,取了类似浦发“汇理财”产品结构的深发展“聚汇宝超越计划2007年1号与2号”产品也遭遇了“零收益”的厄运。 其结构与上述浦发行的06F2计划完全相同,理财收益=Max[0%,19%-(最好股票表现-最逊色股票表现)]。所挂钩的三只股票中,由于中国银行在2008年2月1日的收盘价低于了起初价,导致最好股票与最差股票的差值为36.31%,远远高于16%,因此到期收益也为零。 一家股份制商业银行的产品经理表示:“(浦发)此类产品均为保本型产品,客户是用一年大约2%的定期存款利息去博16%的收益,概率自然很低。这就像买彩票,用2块钱去博100万,中奖的概率当然很低。收益与风险是对等的,如果客户既想保本,又想获得高收益,其实是一个两难。” 但反对者认为,在多数情况下,银行方面在提供给客户的“产品合约”中,只是简单的说明产品的最高收益和最低收益,而对“客户获得最高收益的概率有多少”,并没有在合约中说明。

【 新浪财经吧 】

不支持Flash

|

||||||||||