|

|

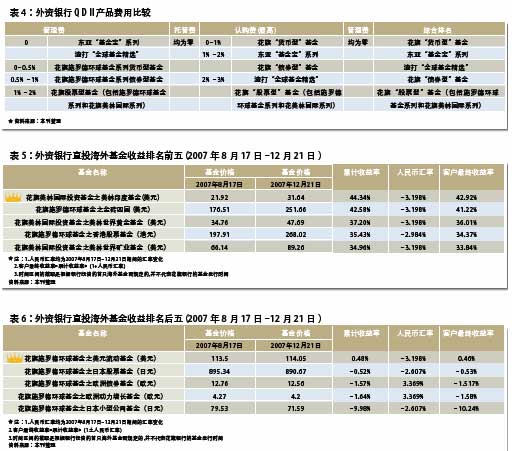

2007外资行理财产品盘点(2)http://www.sina.com.cn 2008年01月17日 18:52 理财观察

诺亚财富管理中心的副总经理殷哲表示:“这些保本型理财产品,银行通常是通过购买零息票据或期权等保本工具来实现保本的,再将剩余的钱去购买挂钩标的。如果产品表现看涨,则将更多的资金购买保本工具,看跌则购买投资标的,这就是现在银行所采取的CPPI保本策略。” 然而,QDII中的非结构性产品由于直接投资海外基金居多,风险较大,都采用的是非保本浮动收益的形式。

比较今年所有外资行的结构性理财产品,我们发现,挂钩股票类和基金类的产品数量较2006年明显增多。 “导致这种现象的原因在于资本市场繁荣周期的到来、IPO 重启的新股赚钱效应显现等。”西南财经大学信托与银行产品研究所负责人李要深认为。 本刊根据不同标的物的风险大小,相应结构性理财产品的收益率由高到低,依次将产品进行分类(见表3)。其中,挂钩股票类、基金类和汇率类的产品风险较高,而挂钩利率类和债券类的产品风险较低。 根据本刊的统计,汇丰、恒生和华侨银行发行的结构性产品多为高风险产品,其中,恒生的结构性产品多与股票挂钩,风险最大,而东亚银行以发行与利率挂钩的低风险产品为主。 不过,指数挂钩类与价格挂钩类产品由于不同指数风险收益差异较大,因此无法量化该类产品平均风险收益特征。 对于如何评价挂钩不同标的的结构性产品,西南财经大学信托与理财研究所负责人李要深表示:“对于与基金挂钩的产品而言,历史数据等还是有一定参考价值的,因为基金的运作时间比较长,基金经理的经验和能力是有一定参考价值的。” “不过对于与股票、股指等资本市场挂钩的产品,历史业绩并不能说明未来,但是汇率挂钩的还是比较稳定的,除非发生了大的变动,比如人民币升值,但人民币升值的趋势也是比较稳定的。” 同时,殷哲认为:“对于与环球资产配置指数挂钩的产品,过去的历史业绩也具有很大的意义,因为它的操作方式、投资风格和风险波动性都是有规则的。” 另一方面,对于结构性产品的收益模式,西南财经大学信托与理财研究所的相关报告显示:一般是根据挂钩标的物的基期数值设定一个收益获得区间,按照观察日挂钩标的物是否处于收益获得区间计算产品收益。

不过,针对不同标的物的特征,基期的选择有所不同,给予的收益获得区间也是不同的。 “对于波动较小的市场如LIBOR市场,美元6个月LIBOR长期在4.5-5.5%的范围内浮动,总体呈平稳趋势,因此一般挂钩美元6个月LIBOR的产品的收益获得区间设定为0-6%,这样的收益区间设计让该类产品基本无风险可言。”李要深表示,“但是,与股票、基金挂钩的产品由于波动较大,产品差异也较大,因此收益区间不容易衡量。” 不过,对于如何评估结构性产品,上海浦发银行个人银行财富管理部的产品经理提出了自己的观点:“其实,投资者不必把结构性产品看得太复杂,这类产品基本上都是保本或90% 保本的,它只是一个以小博大的杠杆,如果输了最多也只是输一个利息,如果客户不在乎利息的得失,那就去投资。”

【 新浪财经吧 】

不支持Flash

|

|||||||||||||