由新浪财经、银华基金共同举办的2017“银华杯”十佳银行理财师大赛正在火热进行中,大赛旨在甄选中国最优秀的银行理财师,让社会大众寻找到最优秀的理财精英,并让理财观念深入人心。【大赛详情】

9月11日—22日是大赛的复赛环节,进入复赛的200名选手根据组委会要求,在三个理财场景中任选一个,完成理财案例分析。【复赛题目】 根据评审团审核,19位选手在此环节获得高分。理财师大赛复赛高分案例答卷,看看高手如何理财?

文/交通银行江苏分行 魏薇

浅谈对《证券期货投资者适当性管理办法》的理解

由证监会发布的 《证券期货投资者适当性管理办法》已于 2017 年 7 月 1 日正式开始实施,其核心主旨是“将适当的产品销售给适当的投资者”。其实不仅仅是证券期货市场,金融市场整体就是一个有风险的专业化市场。各种类型的产品风险特征千差万别,如何在各类产品中找到最适合自己的产品,对投资者对金融市场的认知有很高的要求。但是由于投资者在金融专业水平、身份背景、自身风险承受能力、风险收益偏好等多方面各不相同,这就要求金融机构加强投资者教育、做好风险测评、产品披露、减少信息不对称性,为投资者提供适当的产品和服务。本人将从以下几个角度谈谈对该《办法》的认识:

从监管部门的角度来说,《办法》的实施会增强经营机构适当性管理水平和投资者的投资风险意识。这有利于加强对市场的监管,防范和化解系统性风险,形成有效的市场监管体系。另一方面可以通过建立适当性制度,督促金融机构更加重视和落实保护投资者合法权益的责任,金融投资者加强风险意识,更加了解产品,“双录系统”(录音、录像)的建立有效保护金融机构和消费者双方的权益,促进市场更加健康的可持续发展。

从金融机构的角度来说,通过执行《办法》了解评估投资者、产品细分、产品披露、将合适的产品销售给合适的客户、完善内部管理、禁止采取对从业人员不适当销售的考核激励等措施,能够促使经营机构规范自身行为,进行有效的风险管理,产品披露,提高差异化竞争能力,有助于促进金融行业的健康可持续发展。

从个人角度来说,由于个人客户在信息获取、产品风险认知、适当性匹配等方面处于弱势一方,《办法》要求经营机构履行适当性相关义务,当金融经营机构与普通投资者发生纠纷时,如经营机构不能证明其履行相应义务的,应当依法承担相应法律责任,这有助于帮助投资者识别风险,减少超出其承受能力风险的损害,是对个人投资者的保护。

从金融从业人员的角度来说,《办法》的建立,不仅是对从业人员有更高的要求,要求金融从业人员有更高的素质,对产品更加了解,进行KYC政策(即全方位的了解客户),做好完全的产品披露和风险告知,以及坚持“4P”原则,坚持将合适的产品,在适当的时间地点销售给适合的客户,不能为了销售而销售,应做好适合客户的资产配置;同时,销售留有痕迹,也是对金融从业人员的保护。

从以下三个场景中任选一个,说明如何运用银行理财、债券、基金(请参考提供产品池)、保险等方式实现最佳资产配置(给出具体配置方案并说明理由),以达到其理财目标。

新婚夫妻双方为高薪阶层,年龄30岁,两人合计年薪100万,为十年后购置一套总价为1000万元的房产储备资金。

假设未来银行存款基准利率为3%,请假设合理的理财、债券、基金收益率进行情景试算。

基金产品池参考:

选择第三个场景进行资产配置:

一、客户基本情况:

新婚夫妻双方为高薪阶层,年龄30岁,两人合计年薪100万。

二、客户分析与假定:

从客户收入和年龄来看,夫妻双方为高收入人群,多为企业中高层,或为私营业主,由于年龄只有30岁,因此处于事业上升期,二人的收入还有很大的上升空间。现假定客户为青年企业主。

青年创业期企业主是指以从事自营职业作为谋生手段,公司基本上是以个人经营、个人独资或合伙企业为主。合伙企业中,每个人负责一项自己的强项,例如: 有人负责出资,有人负责渠道市场销售,有人负责技术。大家缺一不可,相互依存度较高。个人风险与企业风险相互影响,个人一旦发生风险,将会影响整个企业的运营。

由于工作时间不固定,作息时间不规律,晚上应酬较多。由于工作拼命,身体往往处于亚健康状态。

客户处于刚结婚阶段,处于家庭成长初期,不久可能会有小孩,有很多必不可少的支出,开销较大。如:家庭开销,孩子教育金,父母赡养费等。有时候为了生意需要会购买奢侈品,重面子,花销较大。

根据客户的年龄、职业、收入、家庭、风险偏好、投资经验等情况,可将客户划分为五种类型:保守型、稳健型、平衡型、成长型、进取型。根据客户情况,现假设客户为成长型客户,可以承担中等至高风险类型的投资者。

三、理财诉求:

1、十年后购置一套总价为1000万元的房产。

2、经营便利需求:经常收、汇款,要求汇款方便,对手续费有优惠的银行感兴趣;

3、个人保障需求:创业初期风险较高,特别是意外和疾病对创业的影响较大,需要加强保障。

四、资产配置

在满足家庭日常开支需要,覆盖风险敞口的基础上,根据客户风险承受能力、现金流特点、阶段性目标等,将资金按比例配置到稳健收益类及风险收益类资产中,兼顾客户流动性和安全性的同时,为客户谋求其风险承受能力下的最大收益,实现客户的规划目标。

从以下方面进行风险配置:

1、流动性资产配置

根据客户需求,优先锁定3-6个月现金及货币类流动性资产,满足家庭日常支出。

由于是创业初期,企业经营资金需求量较大。

配置如下:

2、保障类资产配置

从客户职业、客户家庭状况出发,为其配置保障类资产,以保障风险发生时家庭生活的平稳过渡:

鉴于事业成长初期的客户经常出差,建议配置出行意外以及一般意外类的保障产品,保障金额500万元。

夫妻双方配置健康保障类产品:

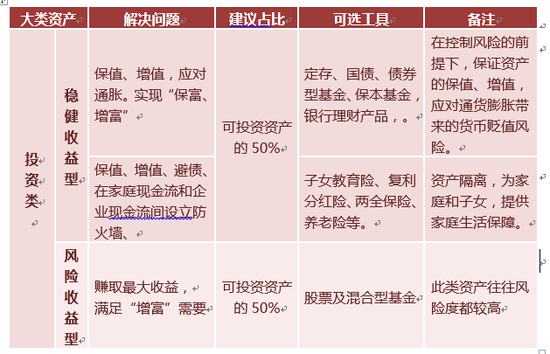

3、投资类资产配置

以客户据实填写的交行风险承受能力问卷所测的等级为依据,将其可投资资产按其承受能力做投资组合调整。市场经济运行存在周期性变化,客户风险承受力会因此受到一定程度的影响,但不一定完全更改,因而在做投资类资产配置时,除需要参照我行风险承受能力问卷调查结果,也需要适当兼顾到当下的经济环境以及与客户沟通后发掘的特殊需求与偏好。另外,针对已配置存量客户时,客户经理也需要做好定期检视工作,以便根据市场环境、风险偏好的变化,及时做出增值类资产比例及品种的调整。

投资类资产大类投资工具基本可分为两类:稳健收益型与风险收益型。配置时,可先结合两大类投资工具,建议比例如下:

根据假设,客户为中等至高等风险偏好者,

假定银行存款的利率为3%,理财产品的收益率为5%

客户的年可用投资金额为60万元,建议客户将10%的资产投资于银行储蓄存款,20%的资产投资于理财产品,20%的资产投资于银华信用四季红债券基金,20%的资产投资于银华中小盘,10%的资产投资于银华沪港深,20%的资产投资于银华沪深300,采取大额定投的方式进行投资,该投资组合的预计年化收益率为21.32%。

I=21.32,N=10,PMT=-60,PMT=-60,FV=1662>1000

因此可以达到投资目标。

五、方案修正以及备注

1、产品有风险,投资需谨慎。预期收益率是基于历史数据得出,并不能代表最终收益率。

2、由于 资本市场的波动性,需要随时进行策略调整,调整股市、基金、债券、理财的占比。建议3个月左右修正一下方案。

3、 可以随时关注房地产市场行情,价格合适之时可以及时出手,适当采取贷款的策略。

进入【新浪财经股吧】讨论

责任编辑:骆珊珊 SF176