|

|

北京五口之家投资和保障计划(6)http://www.sina.com.cn 2008年03月13日 19:03 《理财周刊》

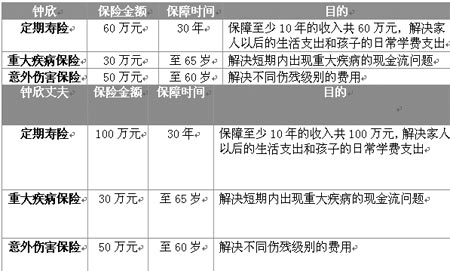

专家建议之二:保险建议 钟欣家庭成员除了基本的社保外,家庭经济支柱没有任何商业保险,家庭的保障明显不足。如不尽快配置必要的保险,万一有意外事故或重疾发生会导致收入中断,严重影响家庭的现金流,并造成巨大财务缺口。 针对上述的情况,我们提出如下的调整建议: ●重点先安排一家人的意外保障,其次是医疗、重疾、孩子的教育、大人的养老金; ●安排保险的顺序,先安排大人及经济支柱,再安排孩子; ●保额的确定:钟欣夫妇重大疾病的保额应在30万元左右,主要补充社保的不足部分,及收入中断的损失。医疗险应以津贴型为主,报销型为辅,因医疗发生的费用不能重复报销,费用报销型的医疗险不要买得太多,作社保补充就行,买多了不能重复报销,而津贴型的医疗险可重复给付,不需要票据;两人纯寿险的保额应是年收入的10倍,以防止意外及重疾事故导致家庭经济支柱收入中断的损失;意外险的保额应以50万元左右为宜,以补充收入中断及大型意外事故导致医疗费的财务亏空及收入中断。 附:家庭保障计划

这里还需要提醒的一点是,保单应每年进行年检,根据风险程度及年收入的变化情况来调整保额! 泰康人寿资深理财顾问、中央财经大学注册理财规划师 朱燕

【 新浪财经吧 】

不支持Flash

|

|||||||||