|

|

北京五口之家投资和保障计划(4)http://www.sina.com.cn 2008年03月13日 19:03 《理财周刊》

家庭财务诊断结果

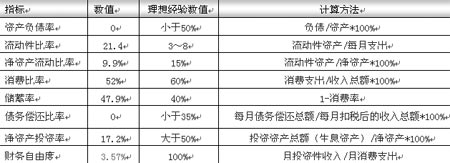

从上表看出:家庭的流动性比率21.4远远高于理想经验数值3~8,家庭流动资产的比例过高; 净资产投资率17.2%远远低于理想经验值50%,说明家庭的投资性资产比例太低; 投资所得收入所占比例太低,家庭的财务自由度仅为3.6%。 分析表明,钟女士家庭的资产配置不够理想,应考虑减少流动资产所占比例,加大投资力度,慎重选择理财产品,多管齐下,合理配置、组合家庭资产、提高投资性收入占比。 理财问题分析 父母房产问题,我们给出的建议是先出租,理由如下: ●由于石家庄属于二线城市,房价涨幅相比之下并不太大,且父母的房子地理位置相当不错,在一段时间内,房价应该不会出现明显的下跌; ●由于父母只有普通的社保,所领取的保费无法保证父母退休前的生活质量,可以把房子出租的租金用于补充父母的生活需求; ●父母的养老钱应该以稳为主,目前市场行情比较动荡,没有合适的投资渠道,房子这种固定资产至少可以有效抵御通货膨胀带来的损失。 关于家庭保障问题,以目前钟女士的家庭情况分析,在很长一段时间内,钟女士和先生的收入将是这个五口之家的主要经济来源。钟女士夫妇只有普通的社保和商业养老保险是不够的,要保障整个家庭的正常运行,需要给钟女士夫妇增加寿险、重大疾病险和意外伤害险。

【 新浪财经吧 】

不支持Flash

|

|||||||||