І»Ц§іЦFlash

|

|

|

|

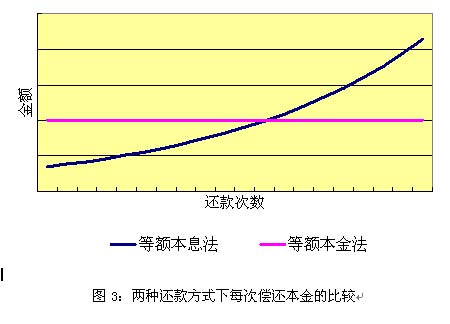

№ә·ҝ№ж»®ЦРөД»№ҙы·ҪКҪСЎФс(3)http://www.sina.com.cn 2007Дк06ФВ18ИХ 07:06 ЧҝФҪАнІЖ

ЎЎЎЎНј3ұнКҫөДКЗБҪЦЦ»№ҝо·ҪКҪПВГҝҙОіҘ»№ұҫҪрөДұИҪПЎЈҙУНјЦРҝЙТФҝҙіцЈ¬¶ФУЪөИ¶оұҫПў»№ҝо·ЁЈ¬ЛжЧЕ»№ҝоҙОКэөДФцјУЈ¬ҙыҝоХЯГҝҙОіҘ»№өДұҫҪрЦрҪҘФцјУЈ»¶ФУЪөИ¶оұҫҪр»№ҝо·ЁЈ¬ЛжЧЕ»№ҝоҙОКэөДФцјУЈ¬ҙыҝоХЯГҝҙОіҘ»№өДұҫҪрұЈіЦІ»ұдЎЈКВКөЙПЈ¬ҙУХвХЕНјЦРОТГЗҝЙТФҝҙіцОӘКІГҙІЙУГөИ¶оұҫПў·ЁТӘұИІЙУГөИ¶оұҫҪр·ЁЛщіҘ»№өДАыПўТӘ¶аЈ¬ФӯТтҫНФЪУЪІЙУГөИ¶оұҫПў·ЁФЪЗ°ЖЪіҘ»№өДұҫҪрКэ¶оТӘұИІЙУГөИ¶оұҫҪр·ЁФЪЗ°ЖЪіҘ»№өДұҫҪрКэ¶оТӘЙЩЎЈ ЎЎЎЎ·ҙ№эАҙЈ¬ОТГЗФЩҝҙТ»ПВЈ¬Ц®ЛщТФІЙУГөИ¶оұҫҪр·ЁТӘұИІЙУГөИ¶оұҫПў·ЁҝҙЖрАҙТӘәПЛгЈ¬ФӯТтҫНКЗФЪУЪІЙУГөИ¶оұҫПў·ЁЗ°ЖЪЛщ»№ұҫҪрЙЩЈ¬әуЖЪІЕЦрІҪФц¶аЈ¬¶шІЙУГөИ¶оұҫҪр·ЁГҝҙОЛщіҘ»№өДұҫҪрКэ¶оКЗПаН¬өДЎЈЖдКөЦКЈ¬ОЮ·ЗКЗҙыҝоұҫҪрТтЎ°іҜИэДәЛДЎұ»тЎ°іҜЛДДәИэЎұКҪөДПИ»№әу»№Ј¬ФміЙҙыҝоұҫҪрКВКөЙПөДіӨУГ¶МУГЎў¶аУГЙЩУГЈ¬Ҫш¶шУ°ПмАыПўЛжЧКҪрКөјКХјУГКэБҝј°ЖЪПЮіӨ¶МөДұд»Ҝ¶шФцјхЎЈ ЎЎЎЎұКХЯөДҪЁТйКЗЈ¬ФЪҙыҝоВт·ҝКұЈ¬ҫҝҫ№КЗІЙУГөИ¶оұҫПў·Ё»№КЗІЙУГөИ¶оұҫҪр·ЁЈ¬ЦчТӘҝјВЗөДІ»УҰөұКЗАыПўОКМвЈ¬¶шУҰөұКЗҙыҝоВт·ҝХЯөДКХИлұд»ҜЗйҝцЎЈИфДҝЗ°КХИлҪПёЯө«ФӨјЖҪ«АҙКХИл»бјхЙЩөДИЛИәЈ¬ИзГжБЩНЛРЭөДИЛЈ¬»т»№ҝоіхЖЪ»№ҝоДЬБҰҪПЗҝЈ¬ІўПЈНыФЪ»№ҝоіхЖЪ№й»№ҪПҙуҝоПоАҙјхЙЩАыПўЦ§іцөДҪиҝоИЛЈ¬ҪЁТйІЙИЎөИ¶оұҫҪр·ЁЎЈИфДҝЗ°КХИлөНЈ¬ө«ТФәуКХИлЦрІҪМбёЯөДИЛИәЈ¬ИзДкЗбИЛЈ¬ҪЁТйІЙИЎөИ¶оұҫПў·ЁЎЈ ЎЎЎЎ(ЧчХЯөҘО» ЦР№ъЕ©ТөТшРРО«·»КР·ЦРРУӘТөІҝ)

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||