ВЛжЇГжFlash

|

|

|

|

ЙКЗПЙцЛЎжаЕФЛЙДћЗНЪНбЁдёhttp://www.sina.com.cn 2007Фъ06дТ18Ше 07:06 зПдНРэВЦ

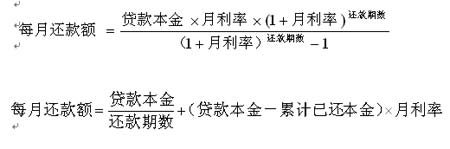

ЁЁЁЁЮФ/Рючт ЁЁЁЁЙКЗПЙцЛЎЪЧМвЭЅЯћЗбжЇГіЙцЛЎжаЕФживЊЙцЛЎЁЃаэЖрИеЙЄзїВЛОУЕФФъЧсШЫУцСйЕФзюживЊЕФЮЪЬтОЭЪЧТђЗПЕФЮЪЬтЁЃгЩгкФъЧсШЫЭљЭљЙЄзїЪБМфВЛГЄЃЌЛ§аюВЛЖрЃЌДћПюТђЗПБуГЩЮЊНтОіШМУМжЎМБЕФживЊЭООЖЁЃДћПюТђЗПКѓВЛПЩБмУтЕФЪТОЭЪЧЛЙЗПДћЃЌвјааЭЈГЃЬсЙЉЕФгаЕШЖюБОЯЂЛЙПюЗЈЁЂЕШЖюБОН№ЛЙПюЗЈЁЂЕШЖюЕндіЛЙПюЗЈКЭЕШЖюЕнМѕЛЙПюЗЈЁЃЕНЕзФФжжЛЙПюЗНЗЈзюЪЪКЯздМКФиЃПКмЖрШЫЖдДЫДцдквЩЮЪЁЃБЪепНЋЖдетМИжжЛЙПюЗЈРязюЛљБОЕФСНжжЛЙПюЗЈ(МДЕШЖюБОЯЂЛЙПюЗЈКЭЕШЖюБОН№ЛЙПюЗЈ)ЕФЛЙПюМЦЫудРэНјааЗжЮіЁЃ ЁЁЁЁЕШЖюБОЯЂЛЙПюЗЈЪЧдкДћПюЦкЯоФкУПдТвдЯрЕШЕФЛЙПюЖюзуЖюГЅЛЙДћПюБОН№КЭРћЯЂЕФЗНЗЈЁЃУПдТЕШЖюГЅЛЙДћПюБОЯЂЪЧИіШЫзЁЗПЕжбКДћПюжазюГЃМћЕФвЛжжЛЙПюЗНЪНЁЃЕШЖюБОЯЂЛЙПюПЩвдПЩЭЈЙ§ЯТУцЕФЙЋЪНРДНјааМЦЫуЃЌетЪЕМЪЩЯЪЧвРОнВЦЮёЙмРэжаЕФФъН№дРэЁЃ ЁЁЁЁЖјЕШЖюБОН№ЛЙПюЗЈЪЧжИдкДћПюЦкЯоФкАДдТГЅЛЙДћПюРћЯЂКЭБОН№ЃЌЦфжаУПдТЫљЛЙБОН№ЯрЕШЁЃЦфМЦЫуЙЋЪНШчЯТ:

ЁЁЁЁЕШЖюБОН№ЛЙПюЗЈЕФЬиЕуЪЧБОН№дкећИіЛЙПюЦкФкЦНОљЗжЬЏЃЌРћЯЂдђАДДћПюБОН№грЖюж№ШеМЦЫуЃЌУПдТЛЙПюЖюдкж№НЅМѕЩйЃЌЕЋГЅЛЙБОН№ЕФЫйЖШЪЧБЃГжВЛБфЕФЁЃЪЙгУБОЗНЗЈЃЌПЊЪМЪБУПдТЛЙПюЖюБШЕШЖюБОЯЂЛЙПювЊИпЃЌдкДћПюзмЖюНЯДѓЕФЧщПіЯТЃЌЯрВюЩѕжСПЩДяЧЇдЊЃЌЕЋЫцзХЪБМфЭЦвЦЃЌЛЙПюИКЕЃЛсж№НЅМѕЧсЁЃ ЁЁЁЁЕНЕзФФжжЛЙПюЗНЗЈБШНЯКЯЫуФиЃПБЪепЭЈЙ§вЛИіАИР§ОпЬхНтЪЭетИіЮЪЬтЁЃ ЁЁЁЁР§ЃКеХЯШЩњЙКТђСЫвЛЬззмМл100ЭђЕФаТЗПЃЌЪзИЖ20ЭђЃЌДћПю80ЭђЃЌРћТЪЮЊ6%ЃЌЦкЯоЮЊ20ФъЁЃ ЁЁЁЁШчЙћВЩгУЕШЖюБОЯЂЗНЪНЃЌИљОнЩЯУцЕФМЦЫуЙЋЪНЃЌПЩвдЕУГівдЯТНсЙћЃК ЁЁЁЁУПдТЛЙПюЖюЮЊ5731.45дЊ ЁЁЁЁЕквЛИідТЫљЛЙРћЯЂЃН800000ЁС6%/12ЃН4000 ЁЁЁЁЕквЛИідТЫљЛЙБОН№ЃН5731.45-4000ЃН1731.45 ЁЁЁЁГЅЛЙЭъЫљгаЗПДћКѓвЛЙВЛЙЕФРћЯЂЃН5371.45ЁС240-800000ЃН575548 ЁЁЁЁШчЙћВЩШЁЕШЖюБОН№ЗЈЃЌИљОнЩЯУцЕФМЦЫуЙЋЪНЃЌПЩвдЕУГівдЯТНсЙћЃК ЁЁЁЁЕквЛИідТЛЙЕФБОН№ЃН800000/240ЃН3333.33 ЁЁЁЁЕквЛИідТЫљЛЙРћЯЂЃН800000ЁС6%/12ЃН4000 ЁЁЁЁГЅЛЙЭъЫљгаЗПДћКѓвЛЙВЛЙЕФРћЯЂЃН3333.33ЁС0.005ЁС(240+239+Ё+1)ЃН3333.33ЁС0.005ЁС(240+1)ЁС240ЁТ2ЃН482000 ЁЁЁЁЭЈЙ§МЦЫуКѓЃЌЮвУЧЗЂЯжВЩгУЕШЖюБОН№ЗЈЫљЛЙРћЯЂзмЖювЊБШВЩгУЕШЖюБОН№ЗЈЫљЛЙРћЯЂзмЖювЊЩйЃЌетЪБвЛаЉШЫОЭЕУГіНсТлЃКВЩгУЕШЖюБОН№ЗЈБШЕШЖюБОЯЂЗЈКЯЫуЁЃЪЕМЪЩЯЃЌетбљЕФЭЦРэКЭНсТлЖдВЛЖдФиЃПБЪепМЬајЭЈЙ§ЭМаЮРДЗжЮіетвЛЮЪЬтЁЃ ЯрЙиаТЮХ быааПЩФмгжвЊМгЯЂ МгЯЂжмЦкЭЙЯжЖЈЯЂЗПДћгХЪЦ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||