ВЛжЇГжFlash

|

|

|

|

ВНШыжаФъЃКРэВЦВЛвЊАбМІЕАЗХШыЭЌвЛИіРКзг(2)http://www.sina.com.cn 2007Фъ06дТ01Ше 02:20 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

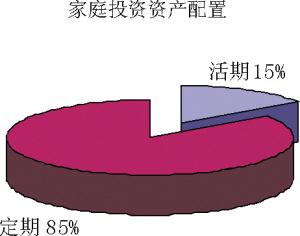

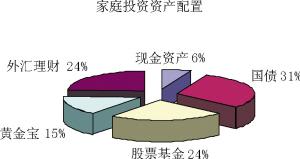

ЁЁЁЁ  ЁЁЁЁРэВЦНЈвщ ЁЁЁЁРэВЦЙцЛЎВпТдЃК ЁЁЁЁИљОнЖдИУМвЭЅЕФЗчЯеГаЪмФмСІКЭЗчЯеЬЌЖШЕФВтЪдЃЌЖдееЗчЯеОиеѓБэЃЌПЩжЊИУМвЭЅПЩДяЕНЕФдЄЦкФъЭЖзЪЪевцТЪдк8%зѓгвЁЃ ЁЁЁЁЯрЙиВЮЪ§ЩшЖЈЃК ЁЁЁЁЭЫанЧАЭЈЛѕХђеЭТЪ3%ЃЛЭЫанКѓБЈГъТЪ5%ЃЛЭЫанКѓЭЈЛѕХђеЭТЪ3%ЃЛЗПЮнДћПюРћТЪ6%ЃЛбЇЗбГЩГЄТЪ5%ЃЛЙЄзЪГЩГЄТЪ3%ЃЛЗПМлГЩГЄТЪКЭЗПЮнелОЩТЪЯрЕШЁЃ ЁЁЁЁЭЖзЪЙцЛЎЃК ЁЁЁЁЃЈвЛЃЉ2ФъКѓЙКЗПМЦЛЎ ЁЁЁЁИљОнИУМвЭЅЕФЙКЗПФПБъЃЌ2ФъКѓзмМлдк110ЭђЕФЗПВњБШНЯЗћКЯМвЭЅЕФОМУзДПіЁЃЖјДгМвЭЅЕФВЦЮёЧщПіПДЃЌЙКЗППювЛДЮадИЖЧхЃЌЛсЖдНЋРДзгХЎНЬг§Н№зМБИМАЦфЫќРэВЦФПБъВњЩњвЛЖЈЕФбЙСІЃЌвђДЫНЈвщгУТєГіОЩЮнЫљЕУ80Эђ(МйЩшЗПЮнелОЩгыЗПМлдіГЄБШР§ЯрЕШ)жаЕФ70ЭђзіЪзИЖЃЌЦфгр40ЭђЃЌзіЦкЯоЮЊ15ФъЕФЗПЮнДћПюЃЈЭЫанЧАЛЙЧхЫљгаДћПюЃЉЁЃАДРћТЪ6%МЦЫуЃЌУПдТЛЙПю3375дЊЁЃДЫБЪПюЯюПЩвдДгУПдТ4600ЕФНсгржажЇГіЁЃСНФъКѓУПдТИКеЎБШР§ЃЈДћПюАВШЋБШР§ЃЉЮЊ3375/9017.65(ЙЄзЪГЩГЄТЪ3%)=37.42%ЃЌЫцзХУПФъЙЄзЪЕФГЩГЄЃЌИУБШР§ЛсНјвЛВНМѕаЁЁЃТєЮнЫљЕУЪЃгр10ЭђдЊПЩзіаТОгЕФзАаоПюЁЃ ЁЁЁЁЃЈЖўЃЉ4ФъКѓЙКГЕМЦЛЎ ЁЁЁЁ4ФъКѓЙКТђ10ЭђдЊзѓгвЕФМвЭЅгУГЕЃЌАДЪЕжЪБЈГъТЪ5%елЯжЃЌЕУ82270дЊЃЌНЈвщДЫБЪПюЯюДгФПЧАЕФМвЭЅДЂаюжадЄСєЁЃ ЁЁЁЁЃЈШ§ЃЉНЬг§Н№ЙцЛЎ ЁЁЁЁЙцЛЎЫЕУїЃКОЙ§згХЎНЬг§ЙцЛЎЕФВтЫуЃЈАДУПШЫУПФъ2ЭђдЊЕФЯжжЕЁЂбЇЗбГЩГЄТЪ5%МЦЫуЃЉЃЌгЩгкИпЕШНЬг§ЗбгУНЯИпЃЌЧвШБЗІЪБМфЕЏадКЭЗбгУЕЏадЃЌЭЈЙ§ЭЖзЪРДЛ§РлЕФЮШЖЈадНЯВюЃЌашвЊЬсЧАзМБИЁЂПэдЃзМБИЃЌвђДЫНЈвщзгХЎНЬг§ЕФбЇЗбДгМвЭЅЕФДцПюжавЛДЮадЬсВІ130000дЊЁЃШчгазгХЎЭъГЩИпЕШНЬг§КѓгадЄЫугЏгрЃЌПЩзїЮЊЗђЦоСНШЫНёКѓЕФбјРЯН№зМБИЁЃ ЁЁЁЁЃЈЫФЃЉ15ФъКѓЕФбјРЯМЦЛЎ ЁЁЁЁ15ФъЭЫанКѓЃЌИУМвЭЅЗђИОСНШЫОљгаЛљБОбјРЯН№ПЩвдЮЌГжЩњЛюжЇГіЕФвЛВПЗжЃЌЩшЩЯКЃЕиЧјФъЦНОљдТЙЄзЪЮЊ2033дЊЃЌСНШЫвЛФъЕФЛљБОбјРЯН№ЮЊЃЈ2033*20%+ИіШЫеЫЛЇРлЛ§/120+Й§ЖШадбјРЯН№ЃЉ*2*12дМЮЊ19200дЊЃЌЃЈМйЩшСНШЫЯждкЙЄСфИїЮЊ15ФъЃЉЁЃ ЁЁЁЁЭЈеЭЕїећ15ФъКѓЭЫанЪБФъПЩСьЭЫанН№дМ29913дЊЃЌгУЪЕжЪРћТЪ2%ЮЊелЯжТЪЃЈЭЫанКѓЭЖзЪЛиБЈТЪ5%-ЭЈеЧТЪ3%=2%ЃЉЃЌСьгУ25ФъелЯжжЕдМ595685дЊЁЃ ЁЁЁЁЖјЭЫанКѓСНШЫЪзФъЖШашЧѓжежЕдМ56087дЊЃЈЯжжЕ3000*12=36000ЃЌЭЈеЭ3%ЃЌ15ФъЃЉЃЌдђ25ФъелЯждМ1116912дЊЃЌвђДЫЕНЭЫанЧАИУМвЭЅгІздБИЕФбјРЯН№ЮЊ1116912-595685=521227дЊЁЃ ЁЁЁЁФПЧАНЬг§Н№вЛДЮадЬсВІ130000дЊЃЌЙКГЕЬсВІ82270дЊЃЌЯжгаДцПюгрЖю117730дЊЃЌАДЭЖзЪЛиБЈТЪ8%МЦЫуЃЌзМБИ15ФъЃЌУПФъашДЂаю5442.21дЊЁЃ ЁЁЁЁвдЩЯЪЧАДее55ЫъЭЫанКѓгрУќ25ФъМЦЫуНсЙћЁЃЖјЃЈ4660-3375ЃЉ*12=15420дЊЃЌИУМвЭЅДг15420жаДЂаю5442.21ОЭФмЭъГЩбјРЯН№ЕФзМБИЃЌЪЃгрЕФзЪН№ПЩгУгкБЃЯеЙцЛЎКЭЦфЫќзМБИЁЃ ЁЁЁЁЕБШЛЃЌЫцзХЩњЛюЫЎЦНЕФЬсИпЃЌШЫЕФЪйУќдкВЛЖЯЕФбгГЄЃЌШєАД55ЫъЭЫанЃЌгрУќ30ФъМЦЫуЕФЛАЃЌОЭБиаыЬсИпУПФъЕФДЂаюЖюЃЌетбљПЩФмгАЯьЕНЦфЫќЕФРэВЦФПБъЁЃНЈвщШчЙћетбљЕФЛАЃЌПЩАбЭЫанКѓЕФЭЖзЪБЈГъТЪДг5%ЬсИпЕН6%ЃЌетбљЭЌбљПЩвдЭъГЩбјРЯН№ЕФзМБИгжВЛгАЯьЦфЫќЕФРэВЦФПБъЁЃ ЁЁЁЁМвЭЅБЃЯеЙцЛЎЃК ЁЁЁЁИУМвЭЅЗђИОСНШЫУЛгаТђЙ§ЩЬвЕБЃЯеЃЌЖјвдЩЯЫљгаЕФМвЭЅРэВЦФПБъОљППЗђЦоСНШЫЭъГЩЃЌвђДЫЬсИпБЃЯеБЃеЯЪЧЪЎЗжгаБивЊЕФЁЃ ЁЁЁЁЗђЦоСНШЫашвЊЕФзмЬхБЃеЯЖюЖШЃК ЁЁЁЁзгХЎНЬг§Н№БЃЖю20ЭђЃЌБЃеЯЦкЯо10ФъЁЃзгХЎНЬг§Н№ЕФзМБИЪЧШБЗІЪБМфЕЏадЕФЃЌ6ФъКѓЮоТлМвЭЅЧщПіШчКЮЃЌКЂзгЕФИпЕШНЬг§ВЛФмЕЂЮѓЁЃвђДЫНЈвщЗђЦоСНШЫЙКТђБЃЖюЮЊ20ЭђдЊзѓгвЕФЖЈЦкЪйЯевдЗРМвЭЅвтЭтБфЙЪЖјгАЯьзгХЎЕФИпЕШНЬг§ЁЃ ЁЁЁЁжиДѓМВВЁИНМгзЁдКвНСЦЁЂвтЭтЯеЃЌБЃЖю80ЭђЃЌБЃеЯЦкЯо20ФъЁЃДгИУМвЭЅФаХЎжїШЫЕФФъСфРДПДЃЌе§ЪЧМВВЁЕФИпЗЂЪБМфЃЌгІИУПМТЧЙКТђжиДѓМВВЁКЭзЁдКвНСЦЯеЁЃНщгкЗђЦоСНШЫЖМЪЧвНЩњЃЌПЩФмдкЦНЪБЕФБЃбјЗНУцБШНЯзЂвтЃЌвђДЫжиМВЯеЕФБЃЖюВЛБиЬЋИпЃЌМгЩЯзЁдКвНСЦСНШЫБЃЖю20ЭђзѓгвЁЃвтЭтЯеБЃЖю60ЭђзѓгвЃЌвдЗРЗђИОСНШЫжаЕФвЛШЫЗЂЩњвтЭтКѓЃЌгАЯьЕНСэЭтвЛШЫЕФЭЫанбјРЯЁЃ ЁЁЁЁЗПЮнДћПюБЃЖю40ЭђЃЌБЃеЯЦкЯо15ФъЁЃДЫЯюБЃЯедк2ФъКѓзіЙКЗПДћПюЪБЙКТђЃЌвдЖЈЦкЪйЯеЕФЗНЪНЙКТђМШБЃШЫгжБЃВЦВњЕФзлКЯЯеЁЃ ЁЁЁЁвдЩЯ1ЁЂ2СНЯюБЃЖюЯрМгЮЊ100ЭђЃЌЯрЕБгкМвЭЅФъЪеШыЕФ10БЖзѓгвЃЌБЃЗбФъжЇГідк9000-10000дЊзѓгвЁЃдкЙКЗПКѓСэдіМг40ЭђЕФБЃЖюЃЌЕБШЛ4ФъКѓЙКГЕЪБвВгІЙКТђГЕСОЯеЁЃ ЁЁЁЁРэВЦКѓФъЪежЇзДПіБэЕЅЮЛЃКдЊ ЁЁЁЁЪеШыжЇГі ЁЁЁЁЦозгФъЙЄзЪЪеШы42000ЛљБОЩњЛюПЊЯњ36000 ЁЁЁЁеЩЗђФъЙЄзЪЪеШы60000згХЎНЬг§Зб9600 ЁЁЁЁЗђЦоФъжеНБН№6000ЮявЕЗб1200 ЁЁЁЁБЃЗб10000 ЁЁЁЁЦфЫќжЇГі2000 ЁЁЁЁЛЙДћ40500 ЁЁЁЁКЯМЦ108000КЯМЦ99300 ЁЁЁЁФъНсгр8700 ЁЁЁЁзЪВњХфжУгыВњЦЗзщКЯЃК ЁЁЁЁвдЩЯМйЩшСЫЭЫанЧАЭЖзЪБЈГъТЪЮЊ8%ЃЌЭЫанКѓЮЊ5%РДДяЕНдЄЖЈЕФРэВЦФПБъЁЃОЭФПЧАЕФЭЖзЪЗНЪНПДИУМвЭЅЕФзЪН№ЖМЪЧвјааДЂаюЃЌЯдШЛВЛФмДяЕНдЄЦкЕФЪевцТЪФПБъЃЌвђДЫвЊЖдетВПЗжСїЖЏзЪВњНјаажиаТЭЖзЪХфжУвдДяЕНФПБъЭЖзЪБЈГъТЪЁЃ ЁЁЁЁДгЖјЕУГіЃЌЕїећКѓЕФЭЖзЪБЈГъТЪЮЊ8.72%ЃЌ(2%*6%+5%*31%+15%*24%+15%*15%+5%*24%)

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||