ВЛжЇГжFlash

|

|

|

|

ВНШыжаФъЃКРэВЦВЛвЊАбМІЕАЗХШыЭЌвЛИіРКзгhttp://www.sina.com.cn 2007Фъ06дТ01Ше 02:20 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

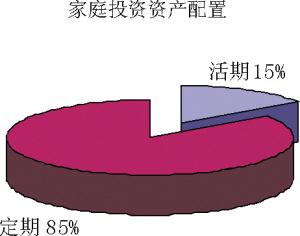

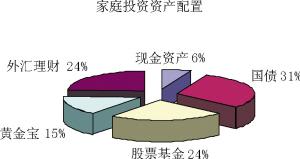

ЁЁЁЁ  ЁЁЁЁЙљГПП жЦЭМ ЁЁЁЁжаааЭтЬВ23КХ ЁЁЁЁзщдБЃК ЁЁЁЁТову жаааЩЯКЃЗжаагЊвЕВПРэВЦжааФИБжїШЮ CFP ЁЁЁЁРюцУ жаааЩЯКЃЗжаагЊвЕВПРэВЦжааФРэВЦПЭЛЇОРэ CFP ЁЁЁЁРюZ жаааЩЯКЃЗжаагЊвЕВПТЗжЇааИБааГЄ CFP ЁЁЁЁМвЭЅНщЩмЃК ЁЁЁЁеЩЗђЃКЭѕЯШЩњ вНЩњ 45Ыъ ЁЁЁЁЦозгЃКеХХЎЪП вНЩњ 40Ыъ ЁЁЁЁзгХЎЃКвЛЖдЫЋАћЬЅХЎЖљ Гѕжа ЁЁЁЁВЦЮёзДПіЃК ЁЁЁЁЪеШыЗНУцЃКЭѕЯШЩњдТЪеШы5000дЊЃЌеХХЎЪПдТЪеШы3500дЊЃЌФъжеНБСНШЫЙВМЦ6000дЊЁЃ ЁЁЁЁМвЭЅзЪВњЃКгЕга20ЭђдЊЕФЖЈЦкДцПюКЭ5ЭђдЊЕФЛюЦкДцПюЃЌУЛгаГДЙЩЛђепЛљН№ЁЂеЎШЏЭЖзЪЃЛСэЭтЃЌЛЙга1ЭђдЊзѓгвЕФУРдЊДцгквјааЃЛздзЁвЛЬзЯжМл80ЭђдЊЕФРЯЙЋЗПЃЌЗПЮнДћПювбЛЙЧхЁЃ ЁЁЁЁжЇГіЗНУцЃКМвЭЅЕФУПдТЛљБОЩњЛюПЊЯњЮЌГждк3000дЊзѓгвЃЛЗПЮнЮявЕЙмРэЗбУПдТ100дЊЃЛЫЋАћЬЅХЎЖљНЬг§ЗбгУУПдТДѓИХ800дЊЃЛЗђЦоСНУЛгаШЮКЮЩЬвЕБЃЯежЇГіЃЌжЛЪЧИјЫЋАћЬЅХЎЖљУЧИїЭЖСЫвЛЗнзлКЯЯеЃЌУПФъЕФБЃЗбзмжЇГіЮЊ5000ЖрдЊЁЃ ЁЁЁЁРэВЦФПБъЃК ЁЁЁЁ2ФъФкНЋФПЧАМлжЕ80ЭђЕФРЯЙЋЗПЛЛГЩвЛЬз120ЭђдЊвдФкЕФаТЗПЃЛ ЁЁЁЁ4ФъКѓЙКТђвЛЬЈ10ЭђдЊзѓгвЕФГЕЃЛ ЁЁЁЁ6ФъФкзМБИЫЋАћЬЅХЎЖљЕФДѓбЇНЬг§ЗбгУЃЛ ЁЁЁЁ15ФъКѓАВаФЭЫанЃЌВЂЮЌГжЯжгаЩњЛюЫЎЦНЁЃ ЁЁЁЁВЦЮёЗжЮі ЁЁЁЁЃЈ1ЃЉВЦЮёБШТЪЗжЮі ЁЁЁЁМвЭЅЕФИКеЎЮЊ0ЃЌЫљвдГЅИЖБШТЪКЭИКеЎзмзЪВњБШТЪЗжБ№ЮЊ1КЭ0ЃЌМвЭЅЕФГЅеЎФмСІНЯЧПЃЛ ЁЁЁЁДЂаюБШТЪ=54200/108000=50.19%ЃЌМвЭЅдкТњзуЕБФъЕФжЇГіЕФЭЌЪБЃЌЛЙПЩвдНЋЪеШыЕФ50.19%гУгкдіМгДЂаюЛђЭЖзЪЃЌЯрЕБИпЕФвЛИіЪ§ОнЃЛ ЁЁЁЁСїЖЏБШТЪ=330000/3900=84.61ЃЌИУЪ§ОнЫЕУїМвЭЅСїЖЏзЪВњПЩвдТњзуЦф84ИідТЕФПЊжЇЃЌУїЯдЦЋИпЃЌИУЪ§Ондк6зѓгвМДБШНЯЪЪвЫЁЃ ЁЁЁЁЭЈЙ§ЩЯЪіЕФЪ§ОнБэУїЃЌИУМвЭЅвђЮЊУЛгаИКеЎЃЌГЅеЎФмСІЕБШЛДІгкЩЯМбзДЬЌЃЌетЮЊНёКѓЕФЪЪЕБОйеЎЭЖзЪДђЯТСЫЛљДЁЃЛЭЌЪБМвЭЅЕФСїЖЏБШТЪМЋИпЃЌПЩПМТЧГЂЪдИќЛ§МЋЕФЭЖзЪЗНЪНЃЌНјЖјЬсИпЪевцЃЛЭЌЪБМвЭЅЕФДЂаюБШТЪ50.19%вВЯдЪОГіМвЭЅОпБИЯрЕБЕФРэВЦФмСІгыЛљДЁЃЌЕБШЛвВгаЯрЕБЕФПеМфЁЃ ЁЁЁЁЃЈ2ЃЉМвЭЅЕБЧАЕФВЦЮёзДПіЕФВЛКЯРэжЎДІ ЁЁЁЁМвЭЅЕФВЦЮёАВХХгааЉЪЇЕБЃЌСїЖЏадБШТЪЦЋИпЕФСэвЛИіНсЙћОЭЪЧбЙЫѕСЫЪевцЕФПеМфЃЌдьГЩМвЭЅВЦИЛРлЛ§Й§ГЬНјеЙЛКТ§ЃЛ ЁЁЁЁБЃЗбжЇГіеМзмжЇГіЕФБШТЪдк10%вдЯТЃЌГЯШЛЪЧБШНЯЪЪжаЕФБШР§ЃЌЕЋЦфБЃеЯЕФжїЬхЪЧЫЋАћЬЅХЎЖљЃЌЖјЗЧМвЭЅВЦИЛЕФДДдьепЁЊЁЊЁЊЗђЦоСНШЫЃЌШєСНШЫвЛЕЉгіЕНвтЭтЃЌМвЭЅВЦЮёзДПіНЋПьЫйЖёЛЏЃЌвђДЫЗђЦоСНШЫЕФБЃеЯСІЖШМБашМгЧПЃЛ ЁЁЁЁЭЖзЪадзЪВњЕФЭЖЯђМЋЦфЕЅвЛЃЌНіНіОжЯодкЯжН№КЭвјааДцПюЃЌвђЖјЭЖзЪЛиБЈТЪМЋЕЭЃЈЕЭгк2%ЃЉЃЌМвЭЅУцСйЕФЪЧЁАИКРћТЪЁБЁЃ ЁЁЁЁМвЭЅФъЪежЇзДПіБэЕЅЮЛЃКдЊ ЁЁЁЁЪеШыжЇГі ЁЁЁЁЦозгФъЙЄзЪЪеШы42000ЛљБОЩњЛюПЊЯњ36000 ЁЁЁЁеЩЗђФъЙЄзЪЪеШы60000згХЎНЬг§Зб9600 ЁЁЁЁЗђЦоФъжеНБН№6000ЮявЕЗб1200 ЁЁЁЁБЃЗб5000 ЁЁЁЁЦфЫќжЇГі2000 ЁЁЁЁКЯМЦ108000КЯМЦ53800 ЁЁЁЁФъНсгр54200 ЁЁЁЁМвЭЅзЪВњИКеЎзДПіЕЅЮЛЃКдЊ ЁЁЁЁМвЭЅзЪВњМвЭЅИКеЎ ЁЁЁЁЯжН№КЭЛюДц50000ЗПЮнДћПю0 ЁЁЁЁЖЈЦкДцПю200000 ЁЁЁЁЭтЛу80000ЃЈ1ЭђУРдЊЃЉ ЁЁЁЁЗПВњЃЈздгУЃЉ800000 ЁЁЁЁКЯМЦ1130000КЯМЦ0 ЁЁЁЁМвЭЅзЪВњОЛжЕ1130000 ЯрЙиаТЮХ: жаФъБЃЪиМвЭЅМАЪБРэВЦВЙГфЗђЦобјРЯН№ШБПк ШЫЕНжаФъШчКЮРэВЦ 2ЬзЗНАИ4ЙцЛЎШЗБЃАВЯэЭэФъ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||