不支持Flash

|

|

|

|

|

房贷利率上行三大对策 (3)http://www.sina.com.cn 2007年01月08日 11:06 中国证券网-上海证券报

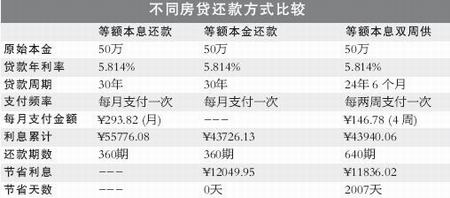

C类人群 月度收支不稳定,可能出现负现金流入 对策:双周供+随借随还 此类人群以自由职业者、自雇人士、炒股人士居多,属房贷客户的少数人群。对此类客户,专家建议采取的是双周供、循环贷、存抵贷、随借随还等新型还款方式。既不增加月还款压力,又能节省利息支出,同时保持资金的流动性。 所谓“循环贷”,是指个人住房循环授信,即一次性办理循环额度之后,可以随时借款。当客户有闲置资金短期不用时,可以选择提前还贷节省利息。当需要资金时,又可再次贷款。 以价值100万元的物业房贷为例,如果客户向银行贷款60万元人民币,未来又可能有投资、消费等资金需求的情况下,专家建议可采用“双周供”产品置换60万元的贷款,同时申办在一定年限内不超过60万元的“循环贷”额度。既能节省最高可达20%的利息支出,又能满足客户未来的资金需求。 而“存抵贷”业务,则是指房贷客户将闲置资金存放在约定的活期账户上,超过5万元时银行将按照一定比例将其视作提前还贷,由此节省的贷款利息作为理财收益返还至活期账户。操作过程中没有资金划拨,客户资金仍然存放在活期账户上。客户需要资金周转时,仍可自由调动。 以贷款余额为67.75万元,利率为6.84%的房贷为例。如果客户在放贷银行的活期账户有100万元闲置资金,那么办理“存抵贷”业务之后,客户每天可获得133元的理财收益,超过当天128元的房贷利息。 “存抵贷”业务作为一种配合房贷的理财业务,能够在不影响资金流动性的前提下最大限度的提高资金利用率、减少贷款利息支出,但是其针对性及对客户资金存放要求也较高。

【发表评论】

|

||||||||||||||