不支持Flash

|

|

|

|

|

房贷利率上行三大对策http://www.sina.com.cn 2007年01月08日 11:06 中国证券网-上海证券报

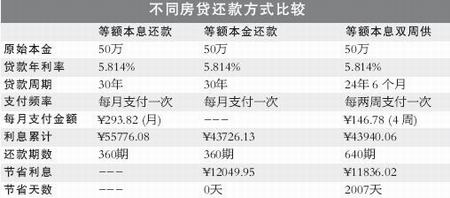

□周刊记者 邹靓 2007年1月1日开始,对去年4月、8月两次提高贷款利率前没有不良记录的老客户,我国个人住房按揭贷款开始按照新的利率执行。其中如果5年以上贷款利率原来执行的是基准利率的九折即5.751%,利率上调后各大银行一般都执行现行基准利率的八五折,即5.814%。 虽说上涨幅度不大,然而对大部分为住房还贷精打细算的普通老百姓来说,0.063个百分点足以成为压死骆驼的最后一根稻草。选择 怎样的还款方式,最大限度地实现“省钱”又“减负”,银行房贷部门专家为承受能力及需求不同的客户提出有针对性的解决方案。 A类人群 收入稳定,具一定经济实力,有提前还款预期 对策:首选等额本息还款 专家认为,A类人群是目前房贷的主力人群,工薪阶层、公务员及部分都市白领。在还款方式及组合的选择上以利息支付优先为原则,因此主流的还款方式还是等额本息。 贷款人由于资金短缺,通常偏向于选择期限长、每期还款少的借贷方式。等额本息还款法每期还款数额相等,相比等额本金法还款压力较轻。而后者在还款方式上每期还款数额均不同,前期还款压力较重,后期较轻,其中每期归还的本金数额相等。 据介绍,等额本息还款法与等额本金还款法适用人群不完全相同。如果贷款人前期收入稳定且能承受较大还款压力,不妨选择等额本金还款,从归还本息总额上来说可节省部分利息支出。如果贷款人资金来源不够充裕,则建议采取等额本息还款法,自主掌控资金流向,有闲余资金时可配以提前还款。 在房贷利率上升的情况下,贷款周期越长的等额本息还款比等额本金还款将产生更多利息。“因此对利息支出较为厌恶的客户可考虑提前还款,或转换还款方式。”如果客户有长期升息预期,也可考虑固定利率房贷或混合利率房贷。 但要注意的是,由于固息房贷的利率高于现行利率,所以对于打算提前还贷的客户并不适用。

【发表评论】

|

||||||||||||||