吴先生33岁,IT工程师,年薪15万元。目前有5万元左右银行存款,尚欠银行30万元住房按揭,15年内还清。妻子年收入5-6万元,政府机关职员。

吴先生拥有社会保险,公司还为他购买了团体人寿保险和意外保险各10万元。

吴先生考虑到自己现在工作能力强,收入不错,但是IT行业竞争激烈,一旦松懈,个人竞争能力就会下降。吴先生想为自己投保一整套保险,一方面对自己的大病和医疗有所保障,另一方面能够强制储蓄和投资理财。他希望比一般人提前几年退休,大约在50岁左右。来自花旗保险和中宏保险的专家给出了他们的方案。

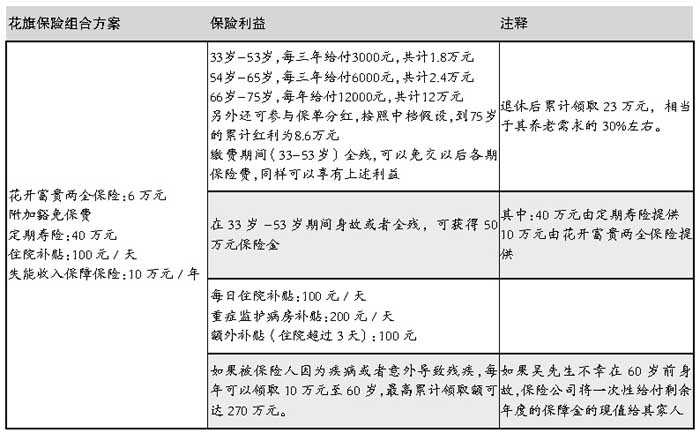

花旗保险:五类需求及时规划

吴先生的保障需求可分为5类:家庭应急需求、个人退休需求、家庭保障需求、个人收入保障需求、个人医疗保障需求。

家庭应急需求

每个家庭都需要一些现金应急,建议不低于6个月的家庭收入。对于吴先生的家庭而言,这笔钱为10万元。除了5万元银行存款,目前还有5万元缺口,建议通过银行存款或货币市场基金来解决。

个人退休收入需求

假设吴先生目前每月生活费为1500元,如果在退休后要维持现在的生活质量,他的退休收入需求缺口约80万元(假设通货膨胀率为3%)。建议养老储蓄的20%-30%通过商业保险来实现,其余部分通过社会基本养老保险和其他投资渠道(银行存款,基金、债券等)来实现。

家庭保障需求需要考虑的是家庭的负债和基本生活费用两大块。负债方面,目前家庭有30万元贷款,按照家庭收入结构,吴先生需要负担75%,也就是22.5万元;基本生活费用方面,假设家庭每月基本生活支出为3000元,吴先生本人负担比例75%,20年保障需要缺口为36.2万元。两者相加,吴先生需要提供58.7万元的保障给家人,可用低保费高保障的定期寿险来保障。

个人收入保障需求

目前吴先生的年收入为15万元,如果因残疾失去工作能力,需要原来收入水平的60%-70%才能维持目前的生活质量,也就是吴先生需要每年10万元的失能收入保障。

个人医疗保障需求

吴先生有社会保险,并且根据他的收入状况,每年个人医保账户会有部分结余,再加上社保统筹部分,大多数医疗费用都可以通过社保报销。所以,主要考虑以提供收入补偿而不是费用报销的医疗保险,例如住院补贴保险。

以上保险在吴先生33岁时购买,交费期为20年,年缴保费约7800元,约占吴先生收入总和的5%。不但以储备部分养老金为目的,亦免除了王先生对今后收入下降或失去收入的担忧,以及对医疗费用可以作一定的补充。

(颜靓)

中宏人寿:及早投入晚年收获

从事IT行业的吴先生的家庭是一个极具代表性的中等收入家庭,这类家庭所面临的风险主要在以下几个方面:

[1] [2] [下一页]

|