ВЛжЇГжFlash

|

|

|

|

вђШЫЖјвьбЁдёЗПДћЯе(3)http://www.sina.com.cn 2007Фъ04дТ30Ше 17:26 ЁЖРэВЦжмПЏЁЗ

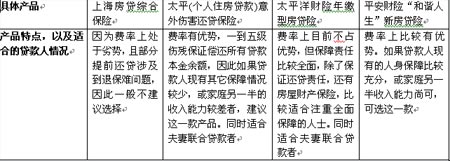

ЁЁЁЁЗПДћЯевзТњзуИпЖюЭЖБЃашЧѓ ЁЁЁЁЛЙгавЛИіЧјБ№вВЪЧКмЯжЪЕЕФЁЃШЫЩэвтЭтЯеЕФБЃЯеН№ЖюЩЯЃЌВЛЭЌШЫЭљЭљвђЪеШыЁЂжАвЕЕФВЛЭЌЪмЕНБЃЯеЙЋЫОЭЖБЃЙцдђЕФЯожЦЃЌЭЈГЃдк50ЭђдЊвдЯТЃЌКмЖрЙЋЫОЖдгкБЃЖюдк50ЭђдЊЕФЩъЧыШЫвЊЧѓЦфПЊОпВЦЮёжЄУїЃЌ200ЭђдЊЕФЖюЖШЩъЧыОЭИќИДдгСЫЃЌПЩФмЛЙвЊЬхМьЕШЃЌжївЊЪЧЮЊСЫЗРЗЖЭЖБЃепЕФЕРЕТЗчЯеЁЃ ЁЁЁЁЕЋФПЧАЕФЗПзгЖЏщќЩЯАйЭђдЊЃЌЩѕжССНШ§АйЭђдЊЃЌШєвЊЭЈЙ§ЙКТђвтЭтЯеРДбАЧѓЛЙДћФмСІЕФБЃеЯЃЌКмПЩФмаФгагрЖјСІВЛзуЃЌВйАьЦ№РДвВгааЉТщЗГЁЃЖјЗПДћЯедђЭъШЋДђЦЦетвЛЯожЦЃЌПЩвдИљОнЗПзгДћПюЖюЖШРДШЋЖюЭЖБЃЁЃвђДЫЖдгкДћПюН№ЖюБШНЯДѓЕФНшПюШЫЖјбдЃЌЛЙЪЧвЊНшжњЗПДћЯеЕФвЛБлжЎСІЁЃ ЁЁЁЁВЛЭЌЧщПіЧјБ№бЁдёОпЬхВњЦЗ ЁЁЁЁШчЙћзіКУОіЖЈзМБИЙКТђЗПДћЯеСЫЃЌФЧУДШчКЮАДеездЩэЧщПіАДашбЁдёКЯЪЪЕФОпЬхВњЦЗвВЪЧгавЛаЉаЁЧЯУХЕФЁЃ ЁЁЁЁЕквЛИіДѓМвПЩФмвЊПМТЧЪЧбЁдёвЛДЮадѕЛНЩВњЦЗЃЌЛЙЪЧбЁдёФъНЩЁЃШчЙћДћПюШЫзМБИдкНёКѓПЩФмЛсОГЃадВПЗжЬсЧАЛЙДћЃЌФЧУДПМТЧЕНШнвзЭЫБЃЁЂБЃЗбШнвзЧхЮњМЦЫуЕШвђЫиЃЌЛЙЪЧбЁдёФъНЩаЭВњЦЗБШНЯКЯЪЪЁЃЖјЧвЃЌФъНЩаЭВњЦЗЕФЪзДЮБЃЗббЙСІвВаЁЕУЖрЁЃЪжЭЗВЛИЛдЃЕФДћПюТђЗПепБШНЯЪЪКЯФъНЩВњЦЗЁЃ ЁЁЁЁЦфДЮЃЌДѓМвПЩФмвЊПМТЧЗбТЪЮЪЬтЁЃЗПДћЯеЕФЗбТЪБШШЫЩэвтЭтЯевЊЕЭЃЌЖјФъНЩаЭКЭѕЛНЩаЭЗПДћЯедкЗбТЪЩЯвВгаЫљЧјБ№ЁЃДгБэ1ЕФБШНЯжаЃЌЮвУЧПЩвдПДЕНЃЌЬЋЦНВЦЯеКЭЦНАВВЦЯеЕФФъНЩаЭВњЦЗЗбТЪЪЧзюЕЭЕФЃЌБШѕЛНЩаЭВњЦЗДђЭъ7елвдКѓЛЙвЊЕЭЁЃвђДЫЃЌБШНЯзЂжиЗбТЪвђЫиЕФДћПюШЫПЩвдПМТЧетСНПюВњЦЗЁЃ ЁЁЁЁдйепЃЌДѓМввЊзЂвтЧјБ№ВЛЭЌВњЦЗдкБЃеЯФкШнЩЯЕФЧјБ№ЁЃДѓВПЗжЗПДћЯеВњЦЗЖМЛсИљОнДћПюШЫЕФвтЭтЩЫВаЕШМЖЃЌАДеебЯжиГЬЖШЗжБ№ГаЕЃВЛЭЌБШР§ЕФХтГЅН№жЇИЖд№ШЮЁЃБШШчЃЌДћПюШЫВЛавЩэЙЪЃЌФЧУДБЃЯеЙЋЫОНЋИКд№ГЅЛЙЫљгаЮДЛЙЧхЕФДћПюБОН№грЖюЃЌШчЙћДћПюШЫВЛавТфЯТЖўМЖЩЫВаЃЌБЃЯеЙЋЫОДѓИХЛсГаЕЃДћПюБОН№грЖюЕФ75%ЃЛШчЙћДћПюШЫВЛавТфЯТАЫМЖЩЫВаЃЌБЃЯеЙЋЫОДѓдМГаЕЃДћПюБОН№грЖюЕФ5%ГЅЛЙд№ШЮЁЃШчЬЋЦНбѓВЦЯеКЭЦНАВВЦЯеЖМЪЧГаБЃЫРЭівдМАвЛЕНАЫМЖЩЫВад№ШЮЁЃЖјЬЋЦНВЦЯеФъНЩаЭЕФВњЦЗжЛЖдвтЭтЩэЙЪКЭЮхМЖвдФкЕФЩЫВаИКд№БЃжЄЛЙДћд№ШЮЃЌЕЋБШНЯЪЕдкЕФЪЧЃЌВЛТлЗЂЩњФФвЛЕШМЖЕФвтЭтЩЫВаЃЌЬЋЦНЕФетПюВњЦЗПЩвдЬцЭЖБЃШЫЛЙЧхЫљгаЪЃгрЕФДћПюгрЖюЁЃ ЁЁЁЁДгетвЛНЧЖШРДПДЃЌШчЙћДћПюШЫЯжгаЦфЫћЕФШЫЩэБЃеЯБШНЯГфЗжЃЌЛђепМвЭЅСэвЛАыЪеШыФмСІЩаПЩЃЌПЩЭЖБЃЦНАВЕФЗПДћЯеЃЛШчЙћДћПюШЫЯжгаЦфЫќБЃеЯЧщПіНЯЩйЃЌЬиБ№ЪЧМвЭЅСэвЛАыЕФЪеШыФмСІНЯВюЃЌдђБШНЯЪЪКЯЬЋЦНЕФВњЦЗЁЃ ЁЁЁЁДЫЭтЃЌЬЋЦНбѓЕФФъНЩаЭЗПДћЯевђЮЊАќКЌСЫЗПЮнВЦЯеБЃЯеЃЌвђДЫМлИёЩЯВЛОпБИгХЪЦЃЌЕЋШчЙћДћПюШЫБШНЯПДжиЗПЮнВЦВњБЃЯеЃЌФЧУДЕБШЛПЩвдбЁдёетвЛПюВњЦЗЁЃ ЁЁЁЁзюКѓЃЌЧАЪіМИПюФъНЩЗПДћЯеВњЦЗЖМгавЛИіЭЛГіЕФБЃеЯЬиЕуЃЌФЧОЭЪЧЁАЗђЦоЙВБЃЁБЁЃвВОЭЪЧЫЕЃЌжЛвЊЗђЦоЫЋЗНЮЊЙВЭЌНшПюШЫЃЌВЛТлФФвЛЗНЗЂЩњвтЭтЃЌЖМПЩЛёЕУЯргІХтГЅЁЃЬЋЦНВЦЯеКЭЬЋЦНбѓВЦЯеЕФетвЛБЃеЯВЛашвЊСэЭтИЖЗбЃЌЦНАВВЦЯеЕФетвЛБЃеЯашвЊСэЭтжЇИЖДѓдМ50%ЕФЗбгУЁЃШчЙћЪЧЗђЦоСЉЙВЭЌДћПюТђЗПЃЌОЭПЩвдГфЗжРћгУетвЛЕуЁЃ ЁЁЁЁБэ2ЃКИїПюЗПДћЯеЪЪКЯЕФВЛЭЌЖдЯѓ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||