ВЛжЇГжFlash

|

|

|

|

вђШЫЖјвьбЁдёЗПДћЯе(2)http://www.sina.com.cn 2007Фъ04дТ30Ше 17:26 ЁЖРэВЦжмПЏЁЗ

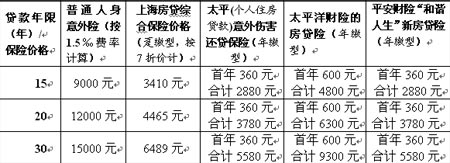

ЁЁЁЁФЧУДЃЌЫПЩвдВЛАВХХЗПДћЯеЃПФЧОЭЪЧвбОгазуЖюШЫЩэвтЭтБЃЯеЕФШЫШКЁЃвђЮЊБОЩэвбОАВХХКУзуЖюШЫЩэвтЭтБЃеЯЕФДћПюШЫЃЌМДЪЙЗЂЩњвтЭтЃЌвВПЩвдЭЈЙ§ДЋЭГЕФШЫЩэвтЭтЯеЛёЕУБЃЯеЙЋЫОЕФРэХтН№ЃЌШЛКѓгУетБЪРэХтН№ЕФвЛВПЗжШЅжЇИЖЩаЮДЛЙЧхЕФЗПДћЁЃетИіЁАзуЖюЁБЪЧгаНВОПЕФЁЃетИіЖюЖШВЛНіНівЊИВИЧМвЭЅЗПЮнАДНвДћПюзмЖюЃЌЛЙгІИУгаЫљГЌГіЁЃвђЮЊвЛЕЉДћПюШЫЗЂЩњвтЭтЃЌВЛНіНіЪЧЗПЮнДћПюгрЖюУцСйГЅЛЙЗчЯеЃЌМвЭЅЦфЫћИїЗНУцЕФЪеШыШБПквВашвЊгаБЃЯеРДУжВЙКЭГаЕЃЁЃ ЁЁЁЁЛЛЖјбджЎЃЌШчЙћФуЦНГЃВЂУЛгаАВХХКУзуЙЛЕФШЫЩэвтЭтЯеЃЌФЧУДЩъЧыЗПЮнАДНвДћПюЪБгаСНжжАьЗЈЃКвЛжжЪЧФуВЙзуЩаЧЗШБЕФШЫЩэвтЭтЯеЖюЖШЃЛСэвЛжжАьЗЈОЭЪЧАДееДћПюЖрЩйАВХХКУЗПДћЯеЃЌШУЗПДћЯеЗЂЛгетжжБЃжЄвтЭтЧщПіЯТФмЫГРћЛЙПюЕФЙІФмЁЃ ЁЁЁЁЭЌЪБЃЌгЩгкЗПДћЯедкЗбТЪЩЯБШШЫЩэвтЭтЯеИќгХЛнЃЌвђДЫЮвУЧНЈвщЦНГЃШЫЩэвтЭтЯеЙКТђЕУВЛЖрЕФШЫШКЃЌзюКУФмЙЛЙКТђЗПДћЯеЁЃБШШчЃЌФПЧАвЛАуЙњФкЕФШЫЩэвтЭтЯеЗбТЪ1Ёы~2ЁыЃЌЖјЩЯКЃЕиЧјЕФѕЛНЩаЭЗПДћЯеФъЗбТЪдк0.65Ёы(ЭЈГЃЛЙга7елЕФгХЛн)ЃЌФъНЩаЭЗПДћЯеЕФЗбТЪвВжЛга0. 6Ёы~1Ёы(МЦЫуЛљЪ§УПФъЫцДћПюгрЖюМѕЩйЖјМѕЩй)ЁЃ ЁЁЁЁБэ1ЃКДћПюзмЖю/БЃЖюЮЊ60ЭђдЊЕФЗПДћзлКЯЯегыЦеЭЈШЫЩэвтЭтЯеЗбТЪБШНЯ

ЁЁЁЁзЂЃКвдЩЯЗПДћЯеМлИёВЛПМТЧЬсЧАЛЙДћвђЫиМЦЫуЖјЕУЁЃШєВЛЭЈЙ§вјааЕШжаНщДњРэЛњЙЙЃЌЖјЪЧЯђИїМвБЃЯеЙЋЫОжБНгЙКТђФъНЩаЭЗПДћЯеВњЦЗЃЌЗбТЪвЛАуЛЙПЩЯТИЁ10%~15%ЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||